华安证券:给予佩蒂股份买入评级

华安证券股份有限公司王莺,刘京松近期对佩蒂股份进行研究并发布了研究报告《海外订单持续增长,盈利能力提升明显》,本报告对佩蒂股份给出买入评级,当前股价为16.19元。

佩蒂股份(300673) 主要观点: 2024Q3公司归母净利润0.57亿元,同比增长320.0% 公司公布2024年三季报:2024年前三季度公司实现营收13.23亿元,同比增长44.3%;归母净利润1.55亿元,同比增长630.9%。其中,2024Q3公司实现营收4.77亿元,同比增长12.6%;归母净利润0.57亿元,同比增长320.0%。公司业绩同比高增主要原因包括:海外订单恢复正常化增长、东南亚生产基地产能爬坡顺利以及公司国内自主品牌业务实现较快增长。 工厂产能释放+新客户开拓,盈利能力持续提升 2024年前三季度公司销售毛利率28.0%,同比增长11.19个百分点,销售净利率11.8%,同比增长15.09个百分点,其中,2024Q3单季度公司销售毛利率达31.0%,同比增长12.54个百分点,销售净利率12.1%,同比增长8.97个百分点。公司盈利能力提升的主要驱动因素为:(1)东南亚工厂的产能利用率明显提升,特别是柬埔寨基地产能释放顺利,规模效应驱动下柬埔寨基地进入盈利轨道;(2)国内自主品牌业务增长带动国内工厂产能利用率和运营效率提升;(3)新客户高毛利率产品订单显著放量。 销售费用持续投入,核心自主品牌双十一首日表现优异 公司依据不同销售渠道的优势和特点合理进行费用投放,2024Q3公司销售费用率5.2%。同比下降0.01个百分点,费用管理费用率6.2%,同比下降0.23个百分点,研发费用率1.6%,同比下降0.50个百分点。公司在国内业务方面延续压缩代理业务、重点发展自主品牌业务的策略,通过业务结构优化、积极实施差异化主粮战略,优先保障自主品牌的发展质量。根据爵宴品牌双十一抢先购战报,爵宴品牌在天猫平台尾款首日前4小时销售额破1000万,截至10月21日24:00,爵宴品牌成为天猫平台狗零食、肉干零食、狗零食罐排行榜第一,随着“双十一”大促活动的推进,爵宴鸭肉干有望成为行业首个狗零食破亿的超级大单品。 投资建议 综合考虑公司产能释放节奏、国内自有品牌建设情况以及海外客户订单情况对公司业绩的影响,我们预计2024-2026年公司营业收入19.43亿元、22.76亿元、26.79亿元,同比增长37.6%、17.1%、17.7%,对应归母净利润1.89亿元、2.08亿元、2.58亿元,同比增长1806.3%、10.0%、23.7%,对应EPS分别为0.76元、0.84元、1.04元。维持“买入”评级不变。 风险提示 汇率波动风险;国内市场开拓不达预期风险;产能投放不及预期风险;原材料价格波动风险;品牌建设不及预期风险。

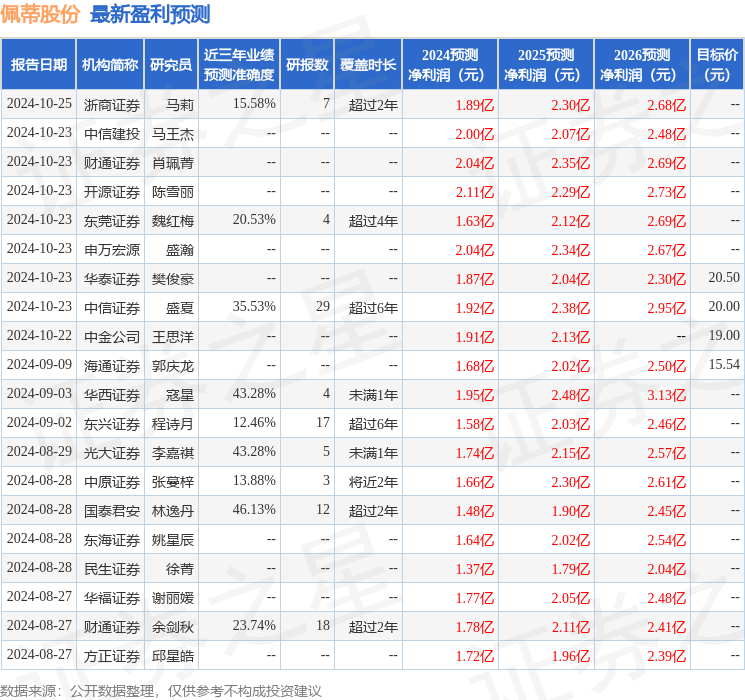

证券之星数据中心根据近三年发布的研报数据计算,国泰君安林逸丹研究员团队对该股研究较为深入,近三年预测准确度均值为46.13%,其预测2024年度归属净利润为盈利1.48亿,根据现价换算的预测PE为27.44。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级15家,增持评级5家;过去90天内机构目标均价为17.57。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26