中银证券:给予恒生电子买入评级

中银国际证券股份有限公司杨思睿,刘桐彤近期对恒生电子进行研究并发布了研究报告《金融数字化转型加快,公司有望深度受益》,本报告对恒生电子给出买入评级,当前股价为26.38元。

恒生电子(600570) 近期,证监会副主席李超在参加2024金融科技大会金科论坛时表示,将加快推动金融科技在资本市场的应用,推动人工智能等新技术在资本市场深入应用。公司作为金融IT龙头,具备核心卡位优势,有望深度受益于金融数字化转型,维持买入评级。 支撑评级的要点 金融数字化转型加快,公司有望深度受益。近期,证监会副主席李超在参加2024金融科技大会金科论坛时表示,将加快推动金融科技在资本市场的应用,不断完善行业机构数字化能力成熟度评价体系、指标体系,并开展评估,面向真实业务,依托真实场景,创新服务模式,推动人工智能等新技术在资本市场深入应用。公司作为金融IT龙头,具备核心卡位优势,有望深度受益于金融数字化转型。 产品持续迭代,核心竞争力有望延续。在财富和经纪产品线上,公司新一代核心系统UF3.0持续进行迭代,并签约了多家新券商。在资管端,O452023年已在多家银行理财子和基金公司上线。公司基于IBOR平台推进银行理财子以及头部基金公司的IBOR平台建设,成功签约某头部基金公司IBOR底座建设。在投研领域,WarrenQ智能投研工作台试用反响良好。随着公司产品的持续研发迭代,公司核心竞争力有望延续。 股权激励彰显长期发展信心。近期公司发布股权激励计划,拟以17.04元/股的价格向董事、高管、核心员工等激励对象授予股票期权3335万份,考核目标以2023年净利润为基数,要求2024-2026年每年净利润增速不低于10%。此次股权激励计划的发布有望进一步推动公司业绩增长,彰显公司长期发展信心。 估值 预计24-26年归母净利为14.7、17.2和20.5亿元,EPS为0.78、0.91和1.08元(考虑公司业绩短期承压,下修30%-37%),对应PE分别为34X、29X和24X。公司作为金融IT龙头,具备核心卡位优势,有望深度受益于金融数字化转型,维持买入评级。 评级面临的主要风险 客户拓展不及预期;费用管控不及预期;技术研发不及预期。

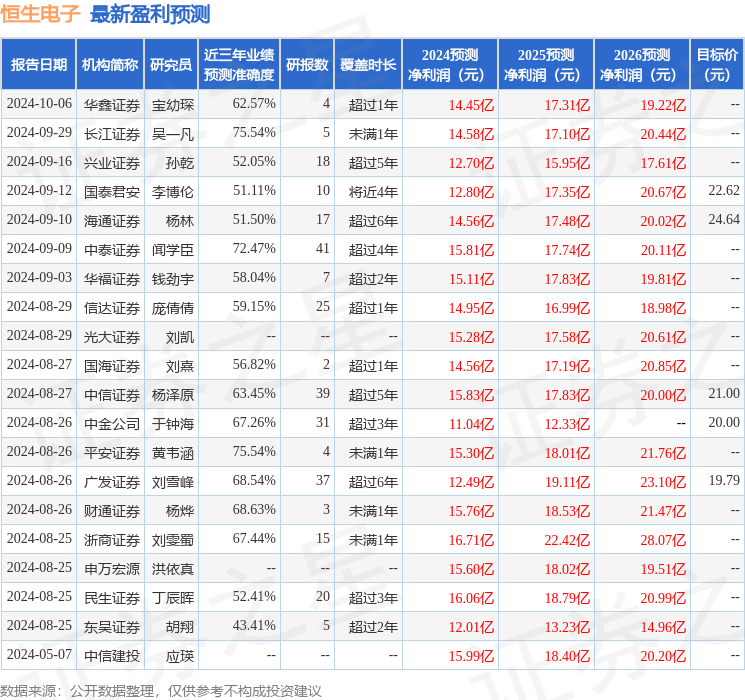

证券之星数据中心根据近三年发布的研报数据计算,平安证券黄韦涵研究员团队对该股研究较为深入,近三年预测准确度均值为75.54%,其预测2024年度归属净利润为盈利15.3亿,根据现价换算的预测PE为32.57。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为21.19。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56