华安证券:给予兆驰股份买入评级

华安证券股份有限公司邓欣,成浅之近期对兆驰股份进行研究并发布了研究报告《兆驰股份2024Q3业绩点评:电视ODM出货量高增》,本报告对兆驰股份给出买入评级,当前股价为5.29元。

兆驰股份(002429) 主要观点: 公司发布2024Q3业绩: 24Q3:营业收入66.4亿(同比+34.1%),归母净利润4.6亿(同比-14.1%),扣非归母净利润4.5亿(同比-7.8%)。 24Q1-3:营业收入161.6亿(同比+27.4%),归母净利润13.7亿(同比+7.9%),扣非归母净利润13.1亿(同比+17.3%)。 Q3单季利润波动主因内部业务调整。 收入分析:电视ODM驱动增长 多媒体视听:预计Q3收入同比超+35%为主要驱动,参考洛图公司电视ODMQ3出货量440万台(同比+40%),主因北美大客户旺季备库,以及部分Q2订单因海运费延迟发货。 LED产业链:预计Q3收入同比约+30%延续H1,其中芯片结构改善,内供占比提升,表现好于行业;封装MiniLED背光受益下游放量保持较高增长;COB直显出货量环比Q2已有显著修复。 利润分析:业务调整致单季波动 Q3毛利率同比-4.3pct,环比-3.2pct;归母净利率同比-3.9pct,环比-2.2pct,销售/管理/研发/财务费率分别同比-0.5/+0.3/-0.3/-0.5pct。?根据我们拆分预计来看:1)电视面板成本仍处高位,但环比已有改善;2)芯片贡献利润约1.5亿,同比微增;3)组网业务主动收缩以及瑞谷工厂归集致短期亏损对单季利润影响较大,另所得税和汇兑预计各影响约3千万和2千万。 投资建议:维持“买入” 我们的观点: 电视ODM业务绑定北美大客户,出货积极基本盘稳固;LED产业链一体化布局进入收获期,有望持续贡献业绩弹性。 盈利预测:我们调整盈利预测,预计2024-2026年公司收入217/251/285亿元(前值214/252/290亿元),同比+26%/+16%/+13%,归母18/21/25亿元(前值22/26/31亿),同比+11%/+20%/+16%;对应PE14/11/10X,维持“买入”评级。 风险提示: 出口景气度波动,原材料成本大幅变化,行业竞争加剧。

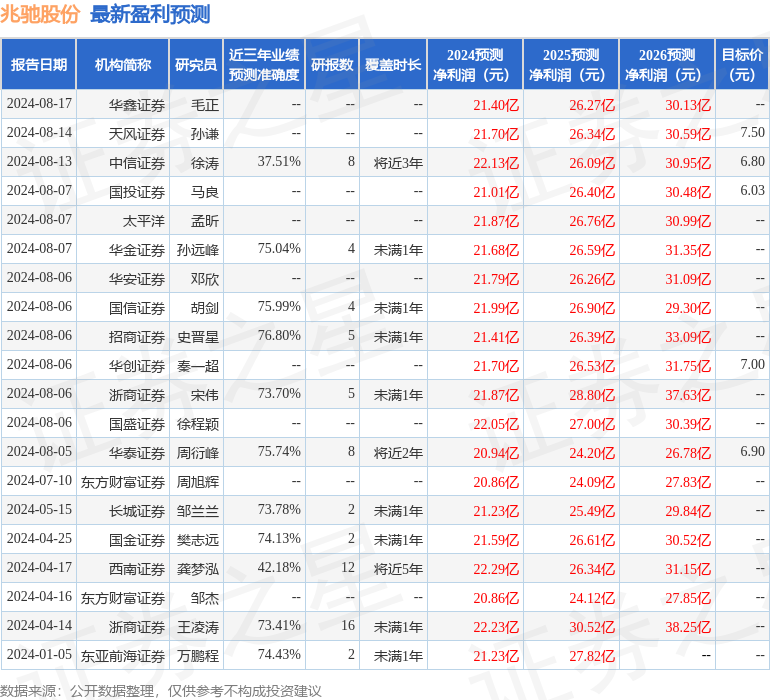

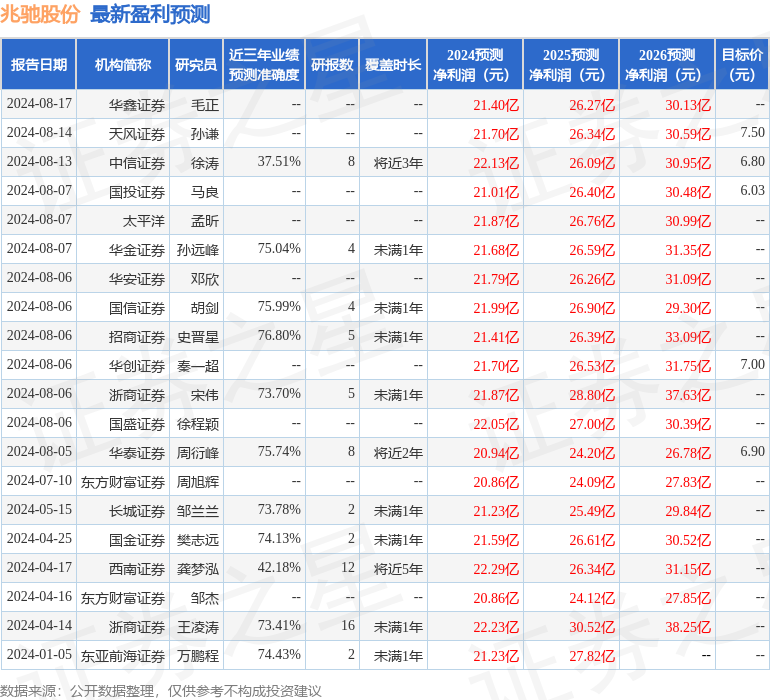

证券之星数据中心根据近三年发布的研报数据计算,招商证券史晋星研究员团队对该股研究较为深入,近三年预测准确度均值为76.8%,其预测2024年度归属净利润为盈利21.41亿,根据现价换算的预测PE为11.26。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级3家;过去90天内机构目标均价为6.86。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38