开源证券:给予恒玄科技买入评级

开源证券股份有限公司罗通,周勃宇近期对恒玄科技进行研究并发布了研究报告《公司信息更新报告:2024Q3业绩高成长,看好2800放量带来的成长性》,本报告对恒玄科技给出买入评级,当前股价为237.67元。

恒玄科技(688608) 2024Q3业绩高成长,下游市场复苏带来业绩增量,维持“买入”评级2024Q1-Q3公司实现营收24.73亿元,同比+58.12%;实现归母净利润2.89亿元,同比+145.47%;实现扣非归母净利润2.36亿元,同比+351.55%;实现毛利率33.76%,同比-1.08pcts;2024Q3单季度实现营收9.42亿元,同比+44.01%,环比+7.23%;实现归母净利润1.41亿元,同比+106.45%,环比+17.85%;实现扣非归母净利润1.24亿元,同比+165.86%,环比+20.19%;实现毛利率34.69%,同比+0.22pcts,环比+1.30pcts。下游市场复苏斜率不及预期,我们略微下调2024-2026年归母净利润预测为4.03/5.76/8.05亿元(前值为4.07/6.91/8.91亿元),当前股价对应PE为70.7/49.5/35.5倍。我们看好公司新产品放量带来的充足成长性,维持“买入”评级。 下游需求持续增长带来营收增量,成本端改善盈利能力提升 2024Q1-3公司受益于下游智能可穿戴及智能家居市场需求持续增长,公司营收同比高增,其中第三季度创单季度营收新高;受益于公司产品结构变化、上游成本下降,公司毛利率逐季度改善,盈利能力提升;同时,受益于公司营收同比高增带来的规模效应,期间费用率降低,2024Q1-3公司业绩同比高增。 看好下游需求持续复苏、新产品放量带来的业绩增量 下游需求来看,据IDC数据,2024Q1全球可穿戴出货量1.1亿台,同比+8.8%,中国可穿戴设备出货量0.34亿台,同比+36.2%,国内智能手表市场出货量910万台,同比+54.1%,其中,成人智能手表505万台,同比+62.8%,国内手环市场出货量370万台,同比+29.6%;据Canalys预测,2024年全球智能手表出货量有望同比+17%。从公司产品角度来看,2024H1公司新一代智能可穿戴芯片BES2800量产出货,目前已在多个客户的耳机、智能手表、智能眼镜等项目中导入,有望于未来持续上量,我们看好公司在可穿戴芯片领域中的竞争力,并且随着产品逐渐量产,将助力公司市场份额持续提升,成长动力充足。 风险提示:下游需求不及预期;客户导入不及预期;技术研发不及预期。

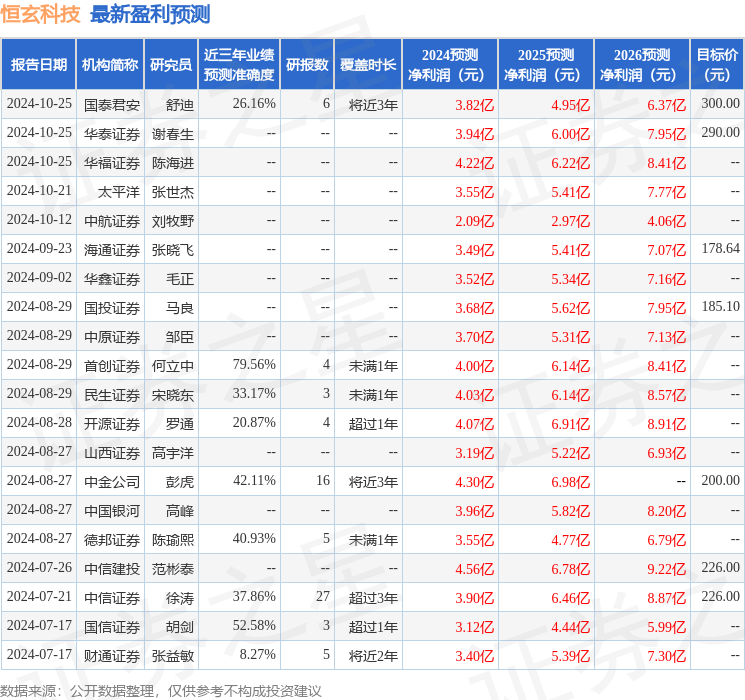

证券之星数据中心根据近三年发布的研报数据计算,首创证券何立中研究员团队对该股研究较为深入,近三年预测准确度均值为79.56%,其预测2024年度归属净利润为盈利4亿,根据现价换算的预测PE为72.02。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级18家,增持评级5家;过去90天内机构目标均价为219.5。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26