东吴证券:给予东方财富买入评级

东吴证券股份有限公司胡翔,葛玉翔,罗宇康,武欣姝近期对东方财富进行研究并发布了研究报告《2024年三季报点评:业绩符合我们预期,看好Q4盈利弹性释放》,本报告对东方财富给出买入评级,当前股价为22.7元。

东方财富(300059) 投资要点 事件:东方财富发布2024年三季报,公司24Q1~3营业总收入同比-13.96%至73.04亿元,归母净利润同比-2.69%至60.42亿元。其中Q3单季度营业总收入同比-13.86%至23.59亿元,归母净利润同比+0.09%至19.86亿元。 三季度交投活跃度下滑背景下,公司证券业务表现优于市场整体:1)证券经纪业务彰显龙头优势:24Q1~3市场日均股基成交额同比-8%至9,251亿元,其中Q3单季度同/环比分别-12%/-15%至8,073亿元。公司23Q1~3手续费及佣金净收入(主要由证券经纪业务净收入构成)同比-5%至36亿元,其中Q3单季度同/环比分别-8%/-4%至12亿元,收入降幅小于市场整体,公司在行业周期底部震荡中的规模优势及业绩韧性进一步彰显。2)自营投资维持稳健。24Q1~3公司自营业务收入(投资收益+公允价值变动净收益-对联营企业和合营企业的投资收益)同比+50%至24亿元,其中Q3同比+68%至8亿元,部分缓解了公司主营业务的经营压力,预计系固定收益类业务收益大幅提升。3)两融市占率有所提升。截至2024Q3,全市场两融余额14,401亿元,较上年同期-9%;公司融出资金438亿元,较上年末+1%,带动公司两融市占率较上年末提升0.32pct至3.04%。 基金发行遇冷叠加公募费改影响,基金业务持续承压:2024Q3全市场新发基金份额1,760亿份,同/环比分别-27%/-50%,创2019年以来单季度新低,公司基金业务前端面临较大压力。叠加公募费率改革措施渐次落地影响,公司24Q1~3营业收入(主要由基金业务收入构成)同比-27%至22亿元,其中23Q3单季度营业收入同/环比分别-22%/-7%至7亿元。 当前交投热情加速迸发,四季度业绩弹性有望释放:2024年9月下旬以来,伴随美联储降息以及国内刺激经济措施的批量落地,投资者热情被迅速点燃,市场成交显著放量。截至2024年10月25日,2024年10月日均股基成交额23,259亿元,较上年同期+158%。当前阶段海外流动性环境逐步改善,国内新一轮刺激政策蓄势待发,内外积极因素叠加有望推动市场成交额中枢及公司收入大幅提升。此外,10月东财基金公告称东方财富证券拟增持东财基金旗下ETF、股票型指数基金及偏股混合型基金,金额不超过20亿元。在当前市场上行趋势下,东方财富亦有望提升投资收益从而进一步增厚业绩。 盈利预测与投资评级:根据公司2024年前三季度经营情况,我们小幅下调此前盈利预测,预计2024-2026年公司归母净利润分别为87.31/101.95/121.75亿元(此前预测分别为92.88/105.97/125.02亿元),对应增速分别为+6.56%/+16.77%/+19.42%,对应EPS分别为每股0.55/0.65/0.77元,当前市值对应PE分别为40.12/34.36/28.77倍。看好公司不断巩固零售券商龙头地位,并借助金融AI优势重构传统证券业务存量份额,维持“买入”评级。 风险提示:1)公募费改尾佣限制幅度超预期;2)权益市场大幅波动;3)行业竞争加剧。

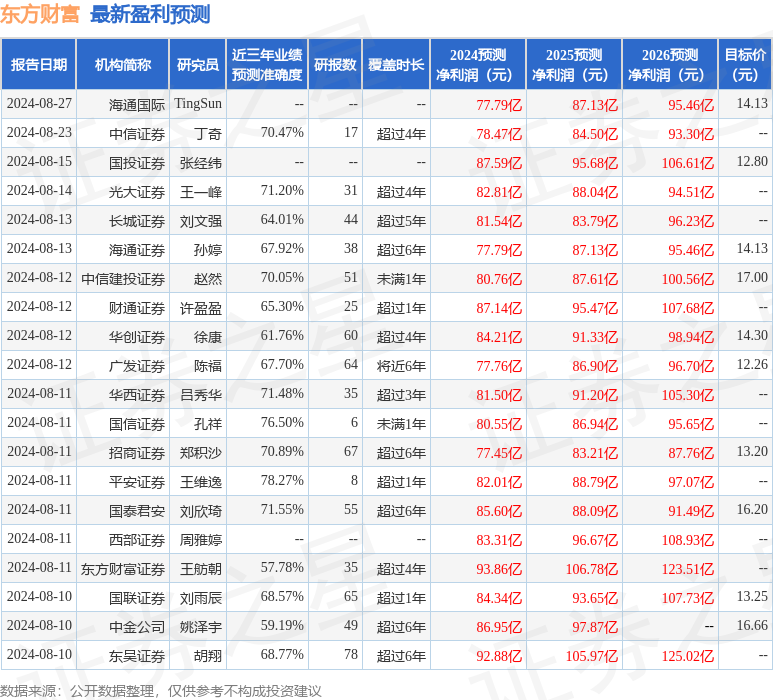

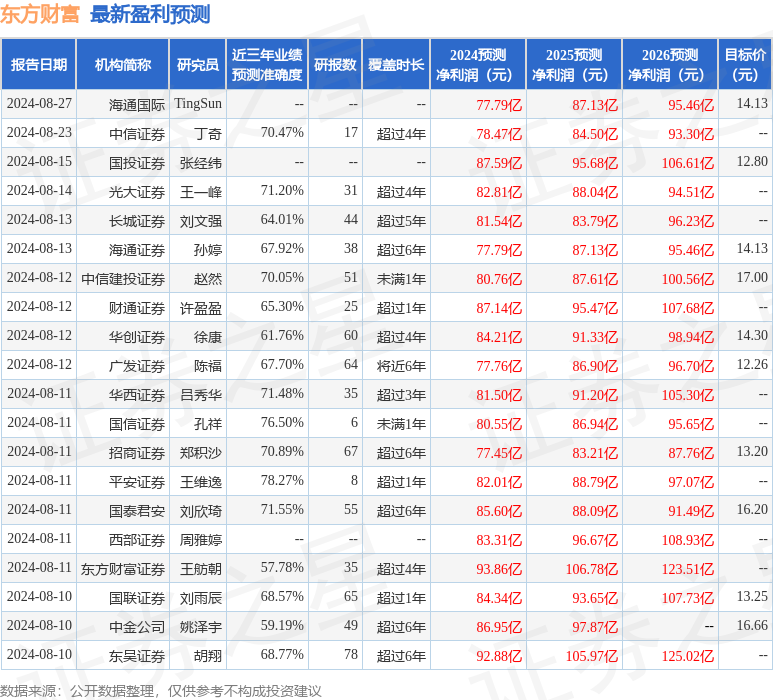

证券之星数据中心根据近三年发布的研报数据计算,平安证券王维逸研究员团队对该股研究较为深入,近三年预测准确度均值为78.27%,其预测2024年度归属净利润为盈利82.01亿,根据现价换算的预测PE为43.65。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级18家,增持评级7家;过去90天内机构目标均价为15.11。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26