浙商证券:给予济川药业增持评级

浙商证券股份有限公司孙建近期对济川药业进行研究并发布了研究报告《济川药业更新报告:动能切换,更具确定性》,本报告对济川药业给出增持评级,当前股价为22.91元。

济川药业(600566)

投资要点

推荐逻辑: 内生业绩强确定性,外延带来新成长动能

我们认为公司是强渠道能力的稀缺药企, BD 能力的加速拓展放大渠道优势,有望带来业绩超预期及长期空间不断打开;

核心是认知逻辑的超预期, 公司的核心成长点正在逐步从内生向外延转型,而市场忽略了公司战略转型带来的成长空间变化。

支撑因素:股权激励明确 BD 目标,零售渠道建设保内生成长性

( 1) 股权激励明确 BD 布局目标。 公司在 2022 年股权激励目标中明确提到2022-2024 年要每年引进不少于 4 个 BD 产品,我们认为公司已经将 BD 合作提升到战略高度。公司的 BD 合作形式包括 MAH 转行、商业化权益合作等,可以帮助公司补充产品管线,弥补公司销售产品数量过少的短板;

( 2) OTC 渠道建设, 稳定存量业务增长。 公司于 2021 年设立了新的零售团队,核心战略为提升优质门店占比,针对各门店实行专门的动销规划,同时在空白省份提升销售人员数量以增加覆盖。我们认为公司对零售渠道的推动将为公司内生增长提供新的增长动力, OTC 渠道占比提升也有望帮助公司降低整体销售费用率水平,从而提升盈利能力;

( 3)稳定现金流贡献,支撑 BD 项目的持续落地。 公司 2022 年中报显示,货币现金、交易性金融资产合计超过 62 亿元, 2022H1 经营活动产生的现金流净额14.65 亿元,现金流丰富,对于公司 BD 布局的可持续性有很强的支撑,同时,扣除现金因素,也进一步体现公司目前估值处于非常低的位置(目前股价对应2022 年 6.6 倍 PE)。

我们与众不同的认知:

与市场认知不同,我们认为在国内医药产业政策改革持续深化下,产业分工专业化快速成为趋势,济川药业作为销售能力突出的公司,通过 BD 能力拓展加速聚焦、放大自身销售优势,向类似 CSO 业态拓展,符合产业趋势,是公司长期增长天花板打开的重要举措,也是公司成长逻辑的重要变化。

( 1)销售能力进一步变现:战略转型,动能切换

市场预期: 市场关注公司的业绩短期增速,更多以公司现有的药品销售收入增速来衡量公司的成长性,忽略公司在外延 BD 方面的布局。

我们与众不同的认知: 我们认为公司的整体战略已经发生变化,公司的成长点从内生向外延转型, BD 项目落地有望帮助公司提升公司发展天花板和竞争力。BD 项目优先考虑儿科、呼吸、消化等领域,可以借助公司原有优势渠道赋能,公司在 BD 项目的选择上,优先考虑与公司现有销售渠道相契合的品种。公司现存产品中前三大销售规模的品种分别对应儿科、呼吸、消化领域,公司已在上述科室积累较强销售资源和优势,有助于未来 BD 品种的推广与销售。此外,公司也会考虑通过 BD 品种进入新的治疗领域,拓展公司整体业务线。

( 2)存量业务成长性超预期:退医保影响可控,基药政策助力销售,内生业绩具确定性

市场普遍认为退出省级医保后蒲地蓝的销售收入将出现较大波动,影响公司营业收入水平; 此外市场认为公司二线品类和儿科品种销售增速缺乏可持续性。 我们认为: ①蒲地蓝: 依靠零售渠道,退医保影响可控。 2019 年 8 月 20 日,国家医保局提出“对于原省级药品目录内按规定调增的乙类药品,应在 3 年内逐步消化” 的要求; 蒲地蓝因未纳入国家医保目录,将于 2022 年 12 月 31 日前逐步调整出医保支付范围,其中将在 2022 年完成调整的省份和直辖市包括江苏、湖南、吉林、天津和青海(除天津外,其余四省医保基金对蒲地蓝的结算支付至2022 年 12 月 31 日。 公司在 2021 年成立了专门的零售团队, 依靠零售渠道转型,蒲地蓝退医保的负面影响可控, 我们认为 2022-2023 年蒲地蓝零售端销售占比有望上升至 50%, 可部分抵御退出省级医保带来的负面销售影响。 ②小儿豉翘: 公司拳头品种, 有望受益于基药政策, 通过提升医院覆盖而放量。 基药政策在结构上利好中成药放量,同时向儿科品种倾斜, 2021 年《国家基本药物目录管理办法(修订草案)》明确提出国家基本药物包括化学药品和生物制品目录、中药目录和儿童药品目录, 对于公司来说,小儿豉翘清热颗粒作为儿科中成药的龙头产品,有望进入新调整的国家基药目录。截至 2022 年 9 月,小儿豉翘在院端的主要放量渠道仍聚焦在二级和三级医院, 而基药“986” 政策要求基层医疗卫生机构配备基药品种数量原则上不低于 90%, 可以极大程度上帮助品种在基层医院增加放量, 实现快速放量。我们预计在院端增加覆盖、零售端加强推广的双重促进下, 2022-2024 年公司儿科药品种的销售收入增速有望保持在 35-45%。 ③二线品类: 2023 年同比销售增速将提升。 公司主要二线品类为蛋白琥珀酸铁口服溶液、健胃消食口服液和黄龙止咳颗粒,此外还有甘海胃康胶囊和川芎清脑颗粒,虽然销售收入规模较小( 我们预计 2022 年销售收入在 6000-7000 万左右),但 2022 年同比销售增速有望超 50%。 综上所述,我们认为公司二线品类在 2023年销售收入同比增速将高于 2022 年。

催化因素

①新的 BD 项目落地; ②公司零售端销售占比快速上升; ③基药政策进一步落地。

盈利预测与估值

我们预计 2022-2024 年公司营业收入分别为 87.13/95.96/108.08 亿元;同比增速分别为 14.19%/10.12%/12.64%;归母净利润分别为 21.07/23.04/26.09 亿元;同比增速分别为 22.56%/9.37%/13.22%;对应当前 PE 分别为 9.7x/8.9x/7.9x,维持“增持” 评级。

风险提示

BD 项目拓展不及预期的风险;政策落地不及预期的风险;渠道管理不及预期的风险。

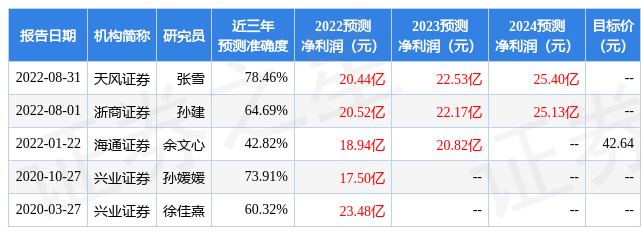

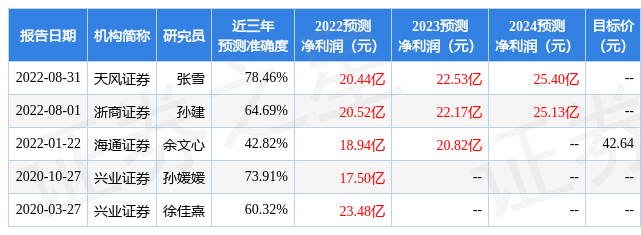

证券之星数据中心根据近三年发布的研报数据计算,天风证券张雪研究员团队对该股研究较为深入,近三年预测准确度均值为78.46%,其预测2022年度归属净利润为盈利20.44亿,根据现价换算的预测PE为9.96。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为29.0。根据近五年财报数据,证券之星估值分析工具显示,济川药业(600566)行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26