航运业高光不再,业绩变脸的德翔海运危机四伏

作为一个和“周期”、“市场”高度相关的行业,现如今的航运业,无疑是在渡劫。

今年上半年,红海危机导致船舶绕行,欧美回补库存,海运市场迎来新一轮的涨价。

6月底,克拉克森海运指数收于28324美元/天,相比年初上涨15.9%,上半年均值达到25498美元/天,同比上涨5.7%,成为2009年以来同期新的次高位。

然而,年初的繁荣落幕以后,近期航运业显著降温。

集运指数(欧线)期货主力合约自7月4日触及4763.6点高位后,至10月初一度骤降超过60%,尽管近期再次迎来大涨,但相较于7月初的高点,仍大降超30%。

但也正是如此,更体现出了航运业的不稳定性和市场环境的复杂多变。

格隆汇获悉,最近,中国台湾航运企业德翔海运已通过港交所上市聆讯,拟集资至少1亿美元。

24日,德翔海运启动全球发售,此次全球发售的股份总数为2.51亿股,其中香港发售约占10%,国际发售约占90%,发售价将不超过每股发售股份4.50港元。预计股份将于2024年11月1日上午9时正开始在联交所买卖。

德翔海运一旦成功上市,将成为首家在香港上市的中国台湾航运企业。

图源:德翔海运官网

此前,德翔海运曾于2022年10月、2023年4月、2024年5月先后三次递表申请上市。

直至今年10月14日,德翔海运通过港交所聆讯,联席保荐人为摩根大通、招商证券国际。

在瞬息万变的市场环境之下,即将上市的德翔海运如何稳住船帆?

1

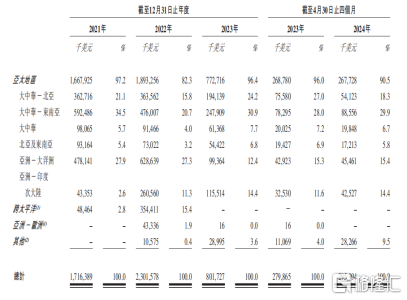

公开资料显示,德翔海运成立于2001年,专注于亚太地区的货柜航线,货柜航运网络覆盖全球21个国家及地区、56个主要港口,在亚太地区经营覆盖16个国家及地区的航线服务。

其中,德翔海运在中国(包括香港和台湾地区)、日本、韩国和东盟国家有超过22年的业务历史以及在澳洲有超过13年的业务历史。作为德翔海运的核心市场,亚太区2023年占其总航运量的比例超90%。

图源:德翔海运招股书

而根据德路里报告,按航运量计,亚太地区是最大且增长最快的地区之一。

招股书信息显示,公司是一家专注于亚太地区且发展迅速并最具盈利能力的货柜航运公司之一,然而近几年,德翔海运的的业绩波动可谓相当剧烈。

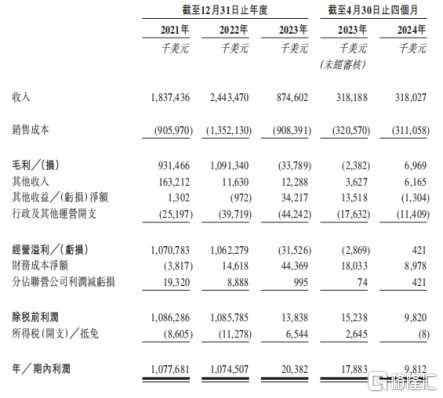

2024年1-4月,德翔海运收入3.18亿美元,与去年同期基本持平,净利润则为981万美元,同比下滑45%。

在过去的2021年至2023年三年间,公司收入分别约为18.37亿美元、24.43亿美元、8.75亿美元,净利分别约为美元10.78亿美元、10.75亿美元、0.2亿美元,可见,德翔海运2023年收入锐减至8.75亿美元,净利润也仅为0.2亿美元,这主要是受到运费影响。

2022年,德翔海运收入增长32.4%,而这一年间,海运市场平均运费增加36.2%。

2023年,公司收入暴跌64.18%,而这一年间,航运量下降6%,平均运费大跌62.9%。

也是因此,2023年,德翔海运的毛利率直接转负,跌至-3.9%,录得3378.9万元的毛亏损。

尽管年内公司仍旧录得2038.2万元的净利润,但招股书信息显示,这是由于资产的出售以及相关资产的公允价值变动等其他收益净额所贡献的利润。

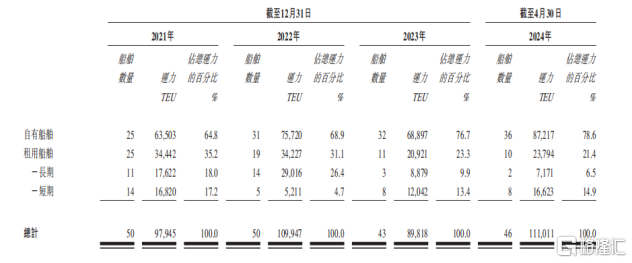

而这或许是因为,从2023年初开始,德翔海运就已经开始优化船舶组合以应对不利的市场状况,2023年内德翔海运签约处置了10艘自有船舶,并归还9艘租约已到期的租用船舶,但这也使得公司的运力由2022年的109947TEU减少至2023年的 89818 TEU。

截至2024年4月30日,德翔海运拥有合共46艘船舶,包括36艘自有船舶及10艘租用船舶,总运力为111011TEU。按船队规模计,德翔于全球货柜航运公司中排名第21,市场份额为0.3%。

截止招股书披露日,德翔海运已订购三艘7000 TEU船舶,其中一艘预计将于 2024年底交付,其余两艘预计将分别于2026年及2027年交付。此外,公司也已订购两艘4300 TEU及三艘14000 TEU船舶,预计将于2027年交付。

对于德翔海运来说,部署新船舶可以降低单位运营成本,从而增强公司在市场上的竞争优势。

根据德路里报告,货柜航运业具有周期性,而海运公司的盈利能力也主要受市场需求和公司运力的影响。

当公司获利时,他们倾向于投资新的船舶。当行业内大多数公司响应相同的市场趋势并建造新船舶时,则往往会导致航运量过剩,运力及需求的平衡也因此发生变化,进而导致公司的盈利能力下降。而面临盈利能力下降,公司又往往会通过减少船舶投资来应对市场需求。

而航运需求增长又会导致航运量、利用率增加及盈利能力提升,从而推动下一轮投资。

因此,航运业,可以说是处于一个供需长期波动的行业,也具有一定的周期性。

2

2021年9月,德路里发布的世界货柜运价指数一度达到每FEU 10377.2美元的高峰,自此之后,运费开始持续下降。

2023年10月底,世界货柜运价指数于达到每FE U 1341.6美元的最低点,较两年前的最低点跌去近90%,随后又开始回升。

截至2024年10月3日,世界货柜运价指数已达到每FEU 3489.3美元,然而相比2021年的巅峰,航运业的高光时刻早已过去。

而今年,海运行业的淡季甚至相比往年来得更早一些。

由于红海绕行的影响,大部分货主今年提前备货,导致圣诞季的出货计划在8、9月已经完成,导致传统淡季提前。

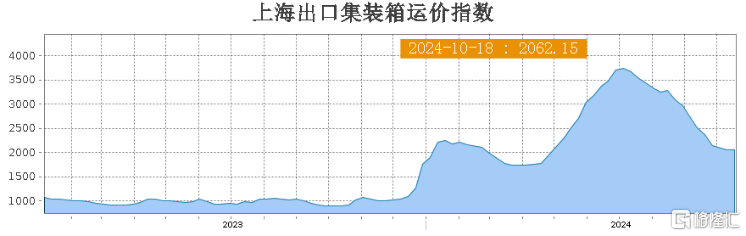

10月18日,上海航运交易所发布的上海出口集装箱综合运价指数为2062.15点,近几期指数持续下跌。

图源:上海航运交易所

Freightos首席分析师Judah Levine指出,在旺季和农历新年之间的货运淡季期间,集装箱价格应该会继续放松。

不过,随着近期地中海航运、马士基、赫伯罗特、万海等船公司相继调整部分航线的费率,集体推涨运价,不少货主或许会提前安排出货计划,避免涨价风险,短期内或许能刺激市场。

但放眼未来几个月,船价或许仍将继续回落。

而这对于2024年大幅扩张运力的德翔海运来说,无疑给公司业绩带来了一定的不确定性。

如果订购船只顺利交付,德翔海运的运力将在2027年得到大幅增长,但如果船只上市时航运价格回落,那么此时的运力扩张或将成为未来德翔海运不得不优化掉的“负担”。

但从整体来看,全球货柜港口吞吐量仍旧保持平稳增长,仍能为公司带来增量市场。

国际货币基金组织2023年曾估计,全球经济预计将于2023年、2024年、2025年、2026年及2027年分别增长2.8%、3.0%、3.2%、3.2%及3.1%。伴随GDP增长,货柜港口吞吐量也将随之增长。

图源:德翔海运招股书

2023年,全球货柜航运量达到234.2百万TEU, 2018年以来的复合年增长率为1.1%。德路里此前发布的货柜预测报告也显示,2022年至2027年世界货柜港口吞吐量将以2.8%的复合年增长率增长。

尽管增长的需求仍能带来部分增量市场,但与此同时,全球船队运力也在迅速增长。

2012年至2022年间,全球船队运力从15.3百万TEU增加至25.8百万TEU,复合年增长率为4.8%。

预计,全球船队运力将于2027年达到31.2百万TEU,2022年至2027年的复合年增长率为3.9%。

因此,未来航运业的竞争仍旧激烈。

但对于德翔海运来说,过往的增长率、收入和利润率未必有参考价值,航运业的波动性和周期性也能轻易给公司业绩带来打击。

面临下半年悲观的市场情绪和高度不确定性的市场环境,大幅扩张运力或许会成为回旋镖,拖累德翔海运的业绩增长。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47