港股收评:恒科指涨1.21%,光伏股强势爆发,汽车股上扬

10月25日,港股三大指数上午盘冲高午后小幅回落,总体呈现上涨行情。

截止收盘,恒指、国指分别上涨0.49%及0.35%,恒生科技指数涨1.21%表现相对较强,且重回4500点上方。

盘面上,大型科技股多数上涨;光伏股全天维持强势,生物医药股表现活跃,汽车股普遍上涨,军工股、濠赌股、半导体股、航空股、餐饮股、风电股等齐涨。另一方面,铝业股大跌,水务股、煤炭股、电信股、重型基建股多数走低。

具体来看:

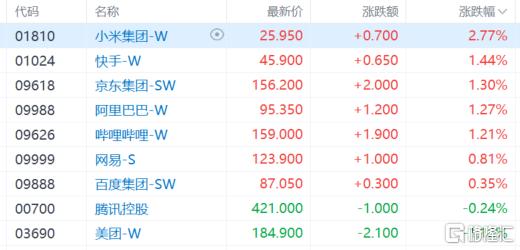

大型科技股多数上扬,小米涨近3%,快手、京东、阿里巴巴涨超1%,美团、腾讯走低。

光伏股大爆发,卡姆丹克太阳能大幅收涨60%,盘中一度飙涨超120%,阳光能源、福莱特玻璃均大涨超23%。消息面上,中共中央政治局常委、国务院总理李强10月22日至24日在宁夏、内蒙古调研时强调,要面向更多应用场景,加大政策引导,用好建筑物外立面特别是屋顶空间,进一步释放光伏等新能源发展潜力。此外,近期中国光伏行业协会称,光伏组件低于成本价投标中标涉嫌违法,同时公布最低成本价0.68元/W。

生物医药股走强,再鼎医药涨超15%,泰格医药涨超13%。消息面上,10月25日,香港卫生署表示,按照《行政长官2024年施政报告》公布的措施,“1+”审批机制将于今年十一月一日起扩展至所有新药,包括疫苗及先进疗法制品,体现“好药港用”。

汽车股普遍上涨,吉利汽车涨超8%,理想汽车涨超5%,长城汽车、广汽集团涨超4%。消息面上,有媒体称欧盟委员会表示,欧盟和中国已同意在短期内举行进一步的技术性谈判,讨论对中国制造的电动汽车征收关税的可能替代方案。

半导体股再度活跃,华虹半导体、晶门半导体涨超3%。消息面上,10月21日,根据《广东省加快推动光芯片产业创新发展行动方案(2024—2030年)》,提出力争到2030年,把光芯片培育形成广东新的千亿级产业集群。

中信建投表示,当前时点全球流动性正式迎来宽松周期,利好科技股表现。四季度还将迎美国大选落地、国内重要会议等催化。目前情绪底、估值底均渐近,若政策底进一步确认,则将形成共振反攻信号。

铝概念股跌幅居前。中国铝业跌超7%,中国宏桥跌超4%,俄铝、兴发铝业跌超3%。氧化铝价格持续攀升,挤压电解铝行业利润空间。此前,五矿期货指出,当前下游旺季补库需求推动流通现货进一步紧缺,海外供给端扰动不断,短期对氧化铝期货价格预计维持强势,国内主力合约AO2411参考运行区间:4100-4500元/吨。

煤炭股走低,蒙古能源跌超7%,南南资源跌超5%,金马能源、中国秦发、兖矿能源等跟跌。

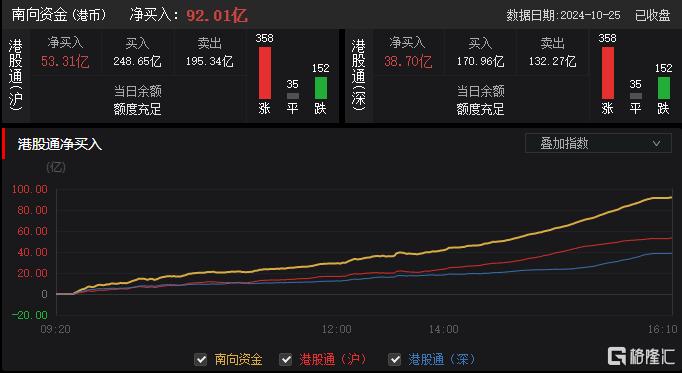

今日,南下资金净买入92.01亿港元,其中港股通(沪)净买入53.31亿港元,港股通(深)净买入38.7亿港元。

展望后市,开源证券近日指出,从推动力来看,得益于外资对降息周期下的港股市场青睐度抬升以及高性价比下各路资金逐渐加仓,中国香港市场流动性宽裕对港股的积极影响方向确定,但考虑到前期政策博弈过度,外资Long only资金的转向与加仓并非一日之功,短期来看港股仍需“时间换空间”。

此外,南向资金视角,相比于2020年,本轮降息周期下的南下情绪尽管仍然积极,但驱动已有所不同。往后看,随着三点预期的依次落地(国内政策进一步积极预期、联储降息预期、美国大选预期),港股或进入流动性改善后的新一轮慢牛。

配置上,该机构建议关注流动性改善后的慢牛:(1)降息趋势确定,利率敏感叠加盈利预期改善:互联网龙头、医药;(2)高分红,中长期配置价值凸显:公用事业、银行、通信运营商。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26