光伏暴涨,还能不能追?

今日,光伏板块大爆发,光伏玻璃龙头福莱特涨超22%!龙二信义玻璃涨超17%!

消息方面,高层近日宁夏、内蒙古调研时表示要面向更多应用场景,加大政策引导,用好建筑物外立面特别是屋顶空间,进一步释放光伏等新能源发展潜力。

除此之外,美国商务部正在考虑部分撤销对中国晶体硅光伏电池的反倾销税和反补贴税(AD/CVD),这可能意味着美国对中国光伏组件产品关税政策出现了松动。

尽管此次审查主要针对的是小型、低瓦数、离网晶硅光伏电池,这些产品并非中国光伏产业生产的主流产品,但这一政策的变化可能对整个光伏行业产生积极影响,尤其是对那些专注于小功率光伏电池和组件生产的企业来说,出口有望恢复增长。

此外,中国光伏行业协会官方公众号发布通告,光伏组件低于成本价投标中标涉嫌违法,同时公布最低成本价0.68元/W。这一举措有望限制行业无序竞争,组件价格有望迎来拐点。华创证券表示,0.68元/W的成本底线有望限制行业无序竞争,组件价格有望迎来拐点。

从基本面来看,虽然最近光伏暴涨,但目前行业面临的需求支撑力度不够,且开工率没有出现明显的改善迹象。

根据兴业研究的研报,价格方面,近一个月国内终端项目推进一般,组件需求支撑不足,因此国庆节后组件价格继续下探,毛利率由-3%降至-6%,降价尚未向上传导,因此电池片、硅片和硅料的价格和毛利率相对平稳。若下游终端需求持续低迷,上游环节或跟随降价。

国内光伏装机方面,2024年8月,国内光伏新增装机16.5GW,同比增长3%,环比下降22%,经过5月和6月的装机热潮后,7月和8月连续两个月的装机环比增速下滑。

虽然如此,但从光伏玻璃的价格、多晶硅、组件等价格来看,最近2个月,价格下行趋势开始企稳,有望筑底反弹。

而在光伏板块中,最值得关注的是光伏玻璃。

拿福莱特玻璃为例,公司是目前国内领先的玻璃制造企业,主营业务为光伏玻璃、浮法玻璃、工程玻璃和家居玻璃的研发、生产和销售,以及玻璃用石英矿的开采和销售。其中,光伏玻璃是公司最主要的产品,2021、2022 年和 2023 年光伏玻璃的收入贡献分别为 82.11%、88.49%和 91.42%,2024 年上半年光伏玻璃的收入贡献为 90.31%。

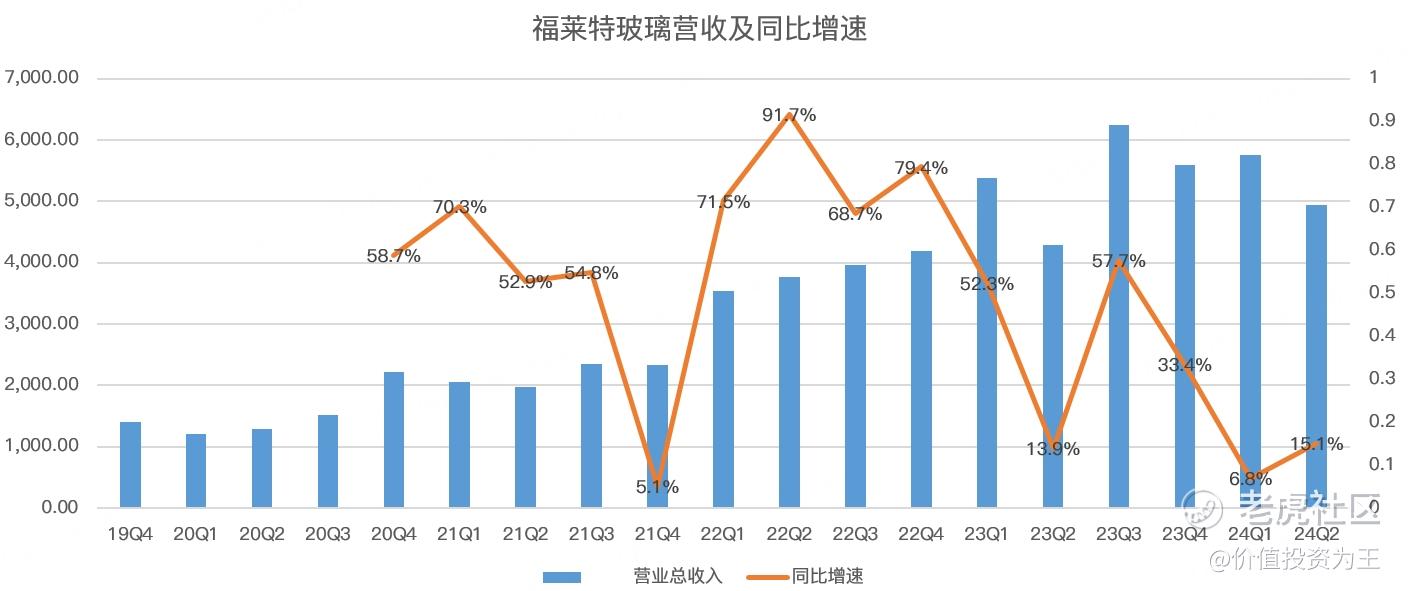

从业绩上看,福莱特玻璃在行业低迷时,营收仍然保持了增长,今年二季度的增速为15%:

净利润方面,二季度达到了7.4亿,同比增长28.8%。

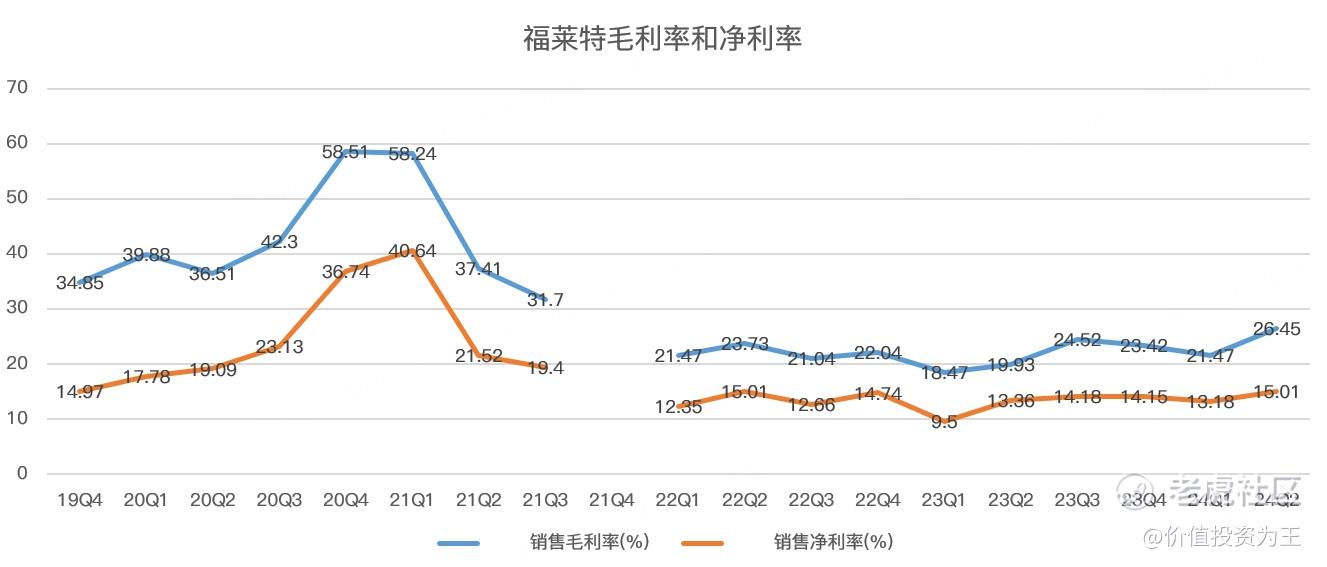

从盈利能力来看,福莱特玻璃的毛利率达到26%,净利率达到15%,非常优秀:

对比下组件龙头,如通威股份,二季度营收下滑41%,净利润更是巨亏23亿!

如此来看,光伏玻璃是整个行业中活的比较滋润的,抗风险能力更高。

虽然福莱特上半年的业绩尚可,但由于光伏产业链在中国国内的竞争加剧,主要企业纷纷采取产能出海的策略,将产能布局至东南亚,印度,中东,美国等地,更深入地参与到光伏产业链的全球化协同中。在此情况下,来自东南亚的光伏产品成为美国“双反”调查的重点对象。二零二四年五月十四日,美国宣布对价值 180 亿美元的中国进口商品征收新关税,其中,将光伏组件和光伏电池的关税从 25%提高到 50%。

另外,将自二零二四年六月六日起,恢复对柬埔寨,马来西亚,泰国和越南的太阳能产品征收关税并要求六个月内安装完成。这些贸易保护政策使东南亚产能纷纷减产甚至关停,无疑在短期内影响了光伏的装机需求,进而影响光伏玻璃的需求。

从价格上看,2.0mm 镀膜玻璃从今年3月27日的16.15元/平方米,降至今日的12元,下降了26%。

虽然降幅大,但好消息近期的下降幅度已经稳住了,三季度业绩或超预期,四季度有望反转!

从估值上看,福莱特玻璃市盈率只有17倍,并不贵:

如果光伏价格回暖,福莱特玻璃或仍有上升空间!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56