爱美客(300896.SZ)三季报业绩稳增、提质,长期增长潜力可观

站在三季报时点看医美行业,或许可以用“承压与向好并存”来形容。

往回看,2024年以来,受消费需求疲软等影响,医美市场整体面临一定增长压力,叠加三季度是医美传统消费淡季以及存在高基础效应,增速放缓普遍。

而往前看,近期经济刺激政策频出,消费动力有望实现回升,并且服务消费势头更劲,医美行业迎来回暖机会;医美渗透率提升、高品质需求等将推动行业迈向高质量发展阶段。四季度传统旺季也已到来,医美行业或将走出增速洼地。

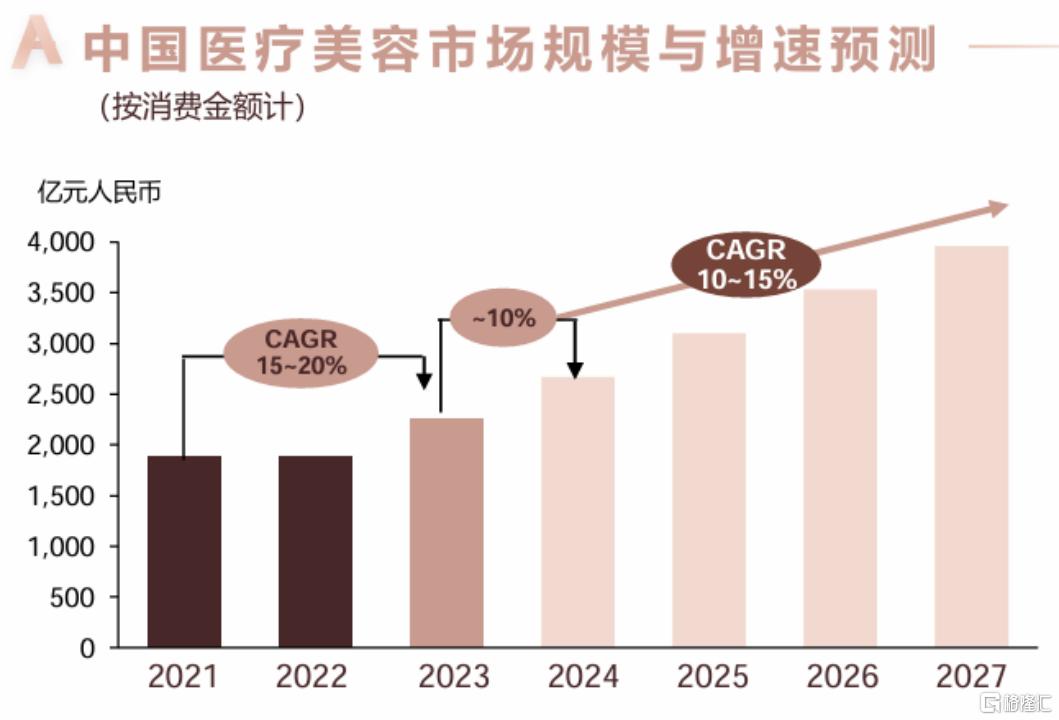

行业增速方面,中整协等联合发布的《中国医美行业2024年度深度洞察报告》也预测今年或将是未来几年中行业增速最平缓的一年。

来源:中整协等

在这样的背景下,相比三季度业绩增速本身,或许更应重点关注医美企业的业绩韧性以及核心能力等,这决定其能否在后续阶段释放更多业绩弹性。

进一步来看,医美行业竞争有所加剧,同时伴随合规趋严、消费者认知提升,医美正在回归医疗本质,研发能力的重要性凸显,研发出真正解决消费者需求的产品才可能持续杀出内卷重围。事实上,我国医美行业起步较晚,一些关键技术还处于较为早期或低层次的状态,能够做到自主创新的企业并不多,反过来这样的企业也能够以稀缺性奠定确定性增长。

终端“破价”等营销方式只能获得短期效应,毕竟医美的实际主力消费人群追求优质服务,通过“破价”吸引更多人群再压缩运营成本、透支服务能力的策略长期难以为继,行业终将要回归理性竞争,而如何在医疗本质基础上保持品牌竞争力等才是真正的赛点。

在这些“标尺”之下,龙头地位稳固的爱美客依然是其中最具观察价值的样本之一。

业绩表现整体较为稳健,盈利能力不降反升

从财务数据上看,爱美客前三季度实现营业收入23.76亿元,同比增长9.46%;净利润为15.86亿元,同比增长11.79%,整体表现较为稳健。其中,三季度单季营收为7.19亿元,同比增长1.10%;净利润为4.65亿元,同比增长2.13%。

同时,不容忽视的是,在较为弱势的市场环境中爱美客的盈利能力不降反升,其前三季度毛利率保持较高水平,净利率、加权净资产收益率指标实现同比增长,分别达到66.73%、23.11%,创下2020年上市当年以外的新高。

来源:东方财富

截至报告期末,爱美客经营活动产生的现金流量净额为15.35亿元,同比增长4.72%。

可见爱美客实现了有利润增长的营收和有现金流的利润,财务质量较高。

爱美客的销售费用也进一步减少,由去年同期的21.21亿元降至20.57亿元,再次验证其成本控制与盈利能力的提升。

虽然医美三剑客中其他两家暂未披露三季报,但从中期业绩来看,爱美客的毛利率、净资产收益率遥遥领先,前三季度表现同样优异,可以推断爱美客仍具业绩韧性、龙头地位稳固。

此外,结合中报披露的信息看到,上半年爱美客溶液类与凝胶类注射产品收入均实现同比增长,同比增速分别为11.65%、14.57%。这体现出其两大旗舰产品系列“嗨体”与“濡白天使”仍具竞争优势,核心基本盘仍具有足够的想象力,“濡白天使”的增长亦直观表明了创新研发对于其业绩的支撑作用。

在这背后,值得留意的是,“嗨体”差异化定位与优势不改。尽管今年华熙生物推出的颈纹针产品润致·格格已获准上市,改变其一家独大的局面,但通过深入对比分析不难发现"润致·格格"相较"嗨体"缺少了L-肌肽与维生素B2两大广为消费者所熟知的关键成分,“嗨体”仍然具有差异性。

濡白天使虽然置身于同类产品的激烈竞争中,依然获得积极的市场反馈,可见其产品竞争力较为强劲,也可见爱美客的增长并非仅仅依赖先发优势,而是深深植根于其强大的研发实力之中。

多重因素共振,为未来业绩增添确定性与弹性

1)赛道优中之优,带来新机遇与新空间

从产业链角度来看,医美产品端具规模效应、壁垒高,价值相对较大。比如爱美客的产品主要属于Ⅲ类医疗器械,其技术门槛较高,产品上市需要获得国家药监局批准,并且产品从研发到获批需要6-8年的时间,能够形较长的市场红利期。结合前文提到的,真正满足医美需求的产品是杀出竞争重围的关键,以爱美客为代表的头部企业有望迎来新机遇。

从细分赛道角度来看,注射类医美项目凭借卓越疗效和精准满足高端消费者进阶需求的特性,成为推动医美行业快速增长的关键力量。仍据《中国医美行业2024年度深度洞察报告》预测,未来五年间,注射类医美治疗市场的复合年增长率将达20%至30%,高于行业整体的10%至15%。爱美客作为注射类医美领域的领军企业,潜在增量空间更大。

同时,机构普遍看好未来2-3年填充剂、袪皱/抗衰光电项目和肉毒素三大品项的继续增长,爱美客在这些品项上均有布局,包括肉毒产品有望2025年获批上市,可能形成下一个重要增长点。

2)自主研发能力强大,稀缺优势潜力释放

如前文提到,我国医美行业中能够做到自主创新的企业并不多,而爱美客正是最早在中国开展医疗美容生物医用材料自主研发的公司。这也是爱美客保持产品优势,在当下乃至未来激烈竞争中持续实现高质量发展的底气。

具体产品管线来看,爱美客已拥有超10款Ⅲ类医疗器械产品,包含多款基于透明质酸钠、聚左旋乳酸等的皮肤填充剂,以及PPDO面部埋植线产品、组织修复与愈合产品等,产品矩阵的覆盖能力远超竞争对手。就在最近,爱美客治疗颏部后缩的医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶获批上市,进一步丰富其产品矩阵。值得留意的是,该产品差异化优势明显,不仅是首个国产下颌填充产品,而且与传统的单一透明质酸钠成分不同,其材料的亲水性、高黏性、高弹性、稳定性、组织相容性等与软骨相当,由此也能够解决透明质酸的透光问题,更好地缓解骨组织缺失引起的衰老,为消费者提供出安全有效的下颌骨性填充新方案,打开向上空间。

爱美客的产品储备同样丰富,进行了多种类、多适应症产品布局,包括用于去除动态皱纹的A型肉毒毒素、用于头发再生治疗的米诺地尔搽剂,以及用于软组织提升的第二代面部埋植线、用于慢性体重管理的司美格鲁肽注射液等。其中,前两款产品处于注册申报阶段,将在1年至2年内带来新的业绩增长;司美格鲁肽注射液将于近期开展临床试验,爱美客亦有望成为国内首批推出司美格鲁肽注射液的本土企业。

这使爱美客在满足用户多元需求,为医疗机构提供多样化运营思路等方面优势明显,也更有机会继续打造爆款产品,绘就新的增长曲线,充分承接后续市场景气上行带来的需求增量。

仅从肉毒产品来看,爱美客打开市场空间的潜力便可见一斑。

经过多年发展,肉毒毒素已成为最受我国消费者喜爱的轻医美项目之一,具备单品种销售天花板高等特点,并且审批流程较长,准入门槛较高,一旦获批竞争格局相对较好,爱美客产品获批后将具有广阔的市场空间。

还值得注意的是,合规趋严、消费者认知提升等背景下正在出清“水货”产品,未来创造概念或是进行重复性研发的“捷径”只会越来越难走,真正专注于研究与创新才是长期发展的基石,市场有望向爱美客等少数实力过硬的品牌集中。

由此,爱美客将凭借自主研发的稀缺性受益于供需两端,拥有更多增长可能。

3)综合竞争能力提升,夯实市场拓展基础

产品研发之外,爱美客的核心能力还体现在品牌建设、渠道布局、优质产能等方面,为其进一步铸就竞争护城河,夯实市场拓展基础。

品牌端来看,一方面,医美产品兼具消费品属性和医疗属性,品牌可以帮助医美产品建立消费者信任,降低交易成本。合规趋严背景下,下游机构也更倾向于选择具有品牌影响力的产品。另一方面,医美龙头的生态位体现出直面消费者、掌握终端的优势,能够反哺产品和品牌。爱美客更是做到在赋能产品安全交付的同时提升品牌影响力,比如通过“全轩学苑”为医美行业医生提供技术培训,加深与机构的合作,并加强了学术品牌建设。

渠道方面,爱美客已构建起一支超过400人的销售及市场团队,紧密连接全国约7000家医美机构,形成了高粘性的合作生态,为产品推广与销售奠定坚实的基础。而且,其坚持“直销为主、经销为辅”的模式,可以与机构和消费者建立紧密沟通,更容易获得终端真实需求的的反馈,进而反馈至产品的开发与升级,把握市场机遇。

产能方面,爱美客拥有独立的研发和生产基地,去年还投资8.1亿元用于“美丽健康产业化创新建设项目”,这一项目建成后有望进一步扩大其产品的产能,丰富新产品供给,提升对外合作能力。

结语

总的来说,爱美客的短期“承压”不改长期潜力,而且在这背后实则提升了增长质量。展望后续,随着市场渗透率提升,行业竞争回归理性,以及其自身的持续发展,比如在研产品的获批上市等,都将贡献新的增长空间。由此,爱美客的长期增长之路依然值得看好,相信其能够继续引领行业发展。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26