开源证券:给予佩蒂股份买入评级

开源证券股份有限公司陈雪丽,朱本伦近期对佩蒂股份进行研究并发布了研究报告《公司信息更新报告:订单回暖驱动规模效应显现,盈利能力持续上行》,本报告对佩蒂股份给出买入评级,当前股价为15.42元。

佩蒂股份(300673) 订单饱满带动规模效应显现,公司利润端大幅回暖,维持“买入”评级2024Q1-3公司营收13.23亿元,同比+44.34%,归母净利润1.55亿元,同比转盈,其中2024Q3营收4.77亿元,同比+12.61%,归母净利润0.57亿元,同比+319.98%。考虑国内外订单饱满带动工厂规模效应显现,公司ODM盈利能力持续提升,我们小幅上调盈利预测,预计2024-2026年归母净利润为2.11/2.29/2.73亿元(前值2.01/2.24/2.71亿元),EPS分别为0.85/0.92/1.10元,当前股价对应PE分别为18.2/16.8/14.0倍,维持“买入”评级。 降本增效成效显著,盈利质量持续优化 (1)2024Q3利润率同比大增。2024Q3销售毛利率/销售净利率30.95%/12.07%,同比+12.54pct/+8.97pct,销售/管理/研发费用率5.22%/6.16%/1.61%,同比-0.01pct/-0.23pct/-0.50pct,随公司收入规模扩大及产能利用率提升,人员及管理效率显著优化。(2)汇兑收益减少抬升财务费用率。2024Q3公司财务费用率同比+4.07pct至3.66%,主要系人民币升值造成汇兑收益减少。随汇率趋稳,预计汇率波动产生的影响将逐步减小。 规模效应显现叠加高毛利新品推广顺利,盈利能力有望稳步上行 (1)海外订单回暖带动规模效应显现。随海外通胀压力趋缓,客户去库存进入尾声,公司海外订单逐步回暖,2024Q3海外业务收入环比增长。2024Q1-3柬埔寨工厂营收约2.7亿元,净利润超3000万元,产能利用率超90%,新西兰工厂处于满产状态,越南工厂接近满产状态,产能利用率充足驱动规模效应显现。(2)国内自主品牌销售增长驱动国内工厂盈利改善。公司自有品牌产品大部分由国内自有工厂生产,随国内自有品牌销售增长,工厂产能利用率提升,国内1.5万吨零食产能利用率超80%,带动工厂端盈利改善。天猫双11首日前4小时,爵宴GMV破1000万元,位居天猫肉干零食、狗零食罐第一名,随国内自主品牌销售向好,预计国内业务销售端亏损有望收窄,工厂端盈利有望扩大。(3)高毛利新品支撑毛利率上行。公司针对加拿大客户及欧洲客户推出高毛利新品,产品销售表现良好,带动公司产品盈利结构优化。 风险提示:原材料(鸡胸肉)价格波动,产能扩张不及预期等。

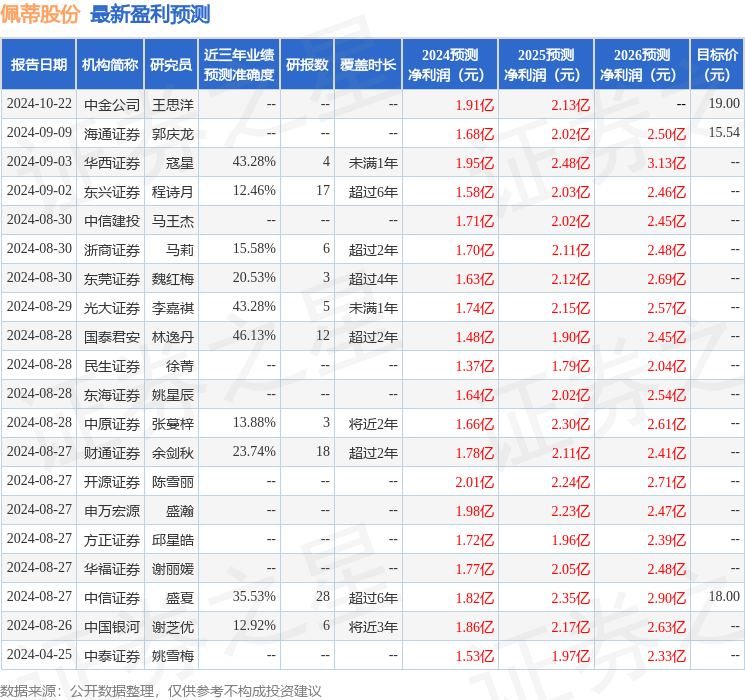

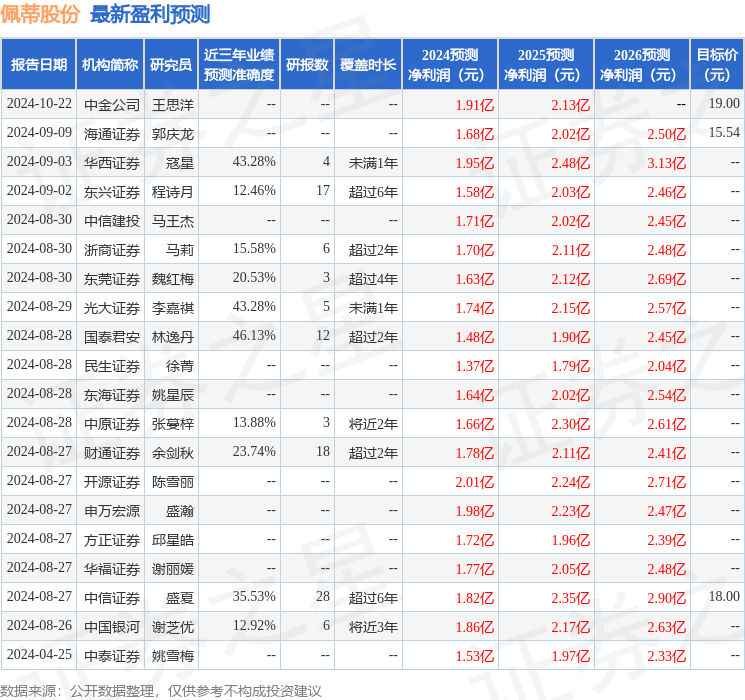

证券之星数据中心根据近三年发布的研报数据计算,国泰君安林逸丹研究员团队对该股研究较为深入,近三年预测准确度均值为46.13%,其预测2024年度归属净利润为盈利1.48亿,根据现价换算的预测PE为26.14。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级15家,增持评级5家;过去90天内机构目标均价为17.57。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26