最适合微跌市场行情的期权策略是?

最近看到不少用户发帖做空了 $英伟达(NVDA)$ ,内网和外网都有不少,但强势的股价都让他们吞下了英伟达不断新高后的亏损。

无论是对“短期回调”的博弈,还是认为“就此拐点”的预期,往往采用期权可以一定程度上在降低损失的情况下博得收益。相比裸空、单腿买Put和卖Call的,组合期权策略往往更适合风险偏好有限的投资者。

以PUT为例,有没有一种策略,可以同时满足:

看空并做空,有机会吃到回撤时的利润;

如果事与愿违,股价向反方向波动,能最大程度降低损失,甚至仍能盈利;

降低期权买方的权利金损耗;

答案是:有。

看跌比率价差(PUT Ratio Spread)

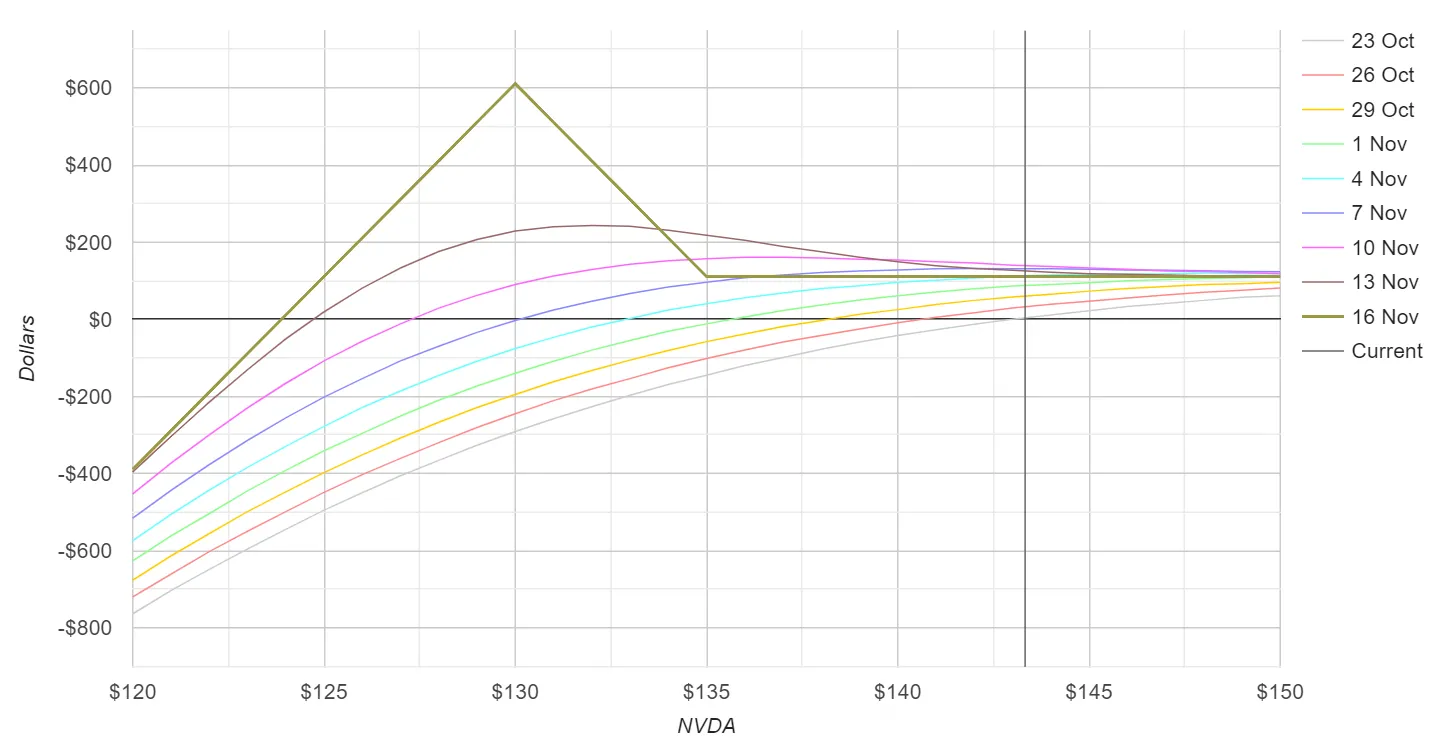

比率价差(Ratio Spread)是一种期权交易策略,涉及买入和卖出不同数量的看跌期权。看跌比率价差,是通过买入和卖出不同比例的看跌期权(通常为同一行权日)来构成的。例如:

Long Put Leg: Buy 1 NVDA $135 put, exp 11.08

Short Put Legs: Sell 2 NVDA $130 put, exp 11.08

这种差价策略,与普通差价略微不同,不仅可以从“波动性”中获利,也可以从“无波动”中获益。

策略的利润曲线:

有利润峰值:在损益曲线中有一个峰值(通常为卖出期权的行权价);如果股票保持稳定或略有下跌,其结果比裸卖看跌期权更有利。

可能有损失:虽然与裸卖看跌期权一样,下行风险可能导致无限损失,但上行是有上限的,这可以在市场上行趋势中保护你免受潜在损失。

策略的特点:

理想情况下,看跌比率价差将利用标的价格的适度变化获利;

适用于对标的持中性至轻微看跌的观点;

需要明确的是,不需要遵循2:1的比例,投资者根据自身的需求可以更具创意地选择3:1、4:3、5:4等。同时,风险也会呈现不同特征。

大多数情况下,这个期权组合是净卖方(Credit),也就是和裸Sell PUT是一样;当然,如果对下跌看法更强烈,仅仅希望降低买入PUT成本的,可能选择卖方期权的净额小于买方。如下图:

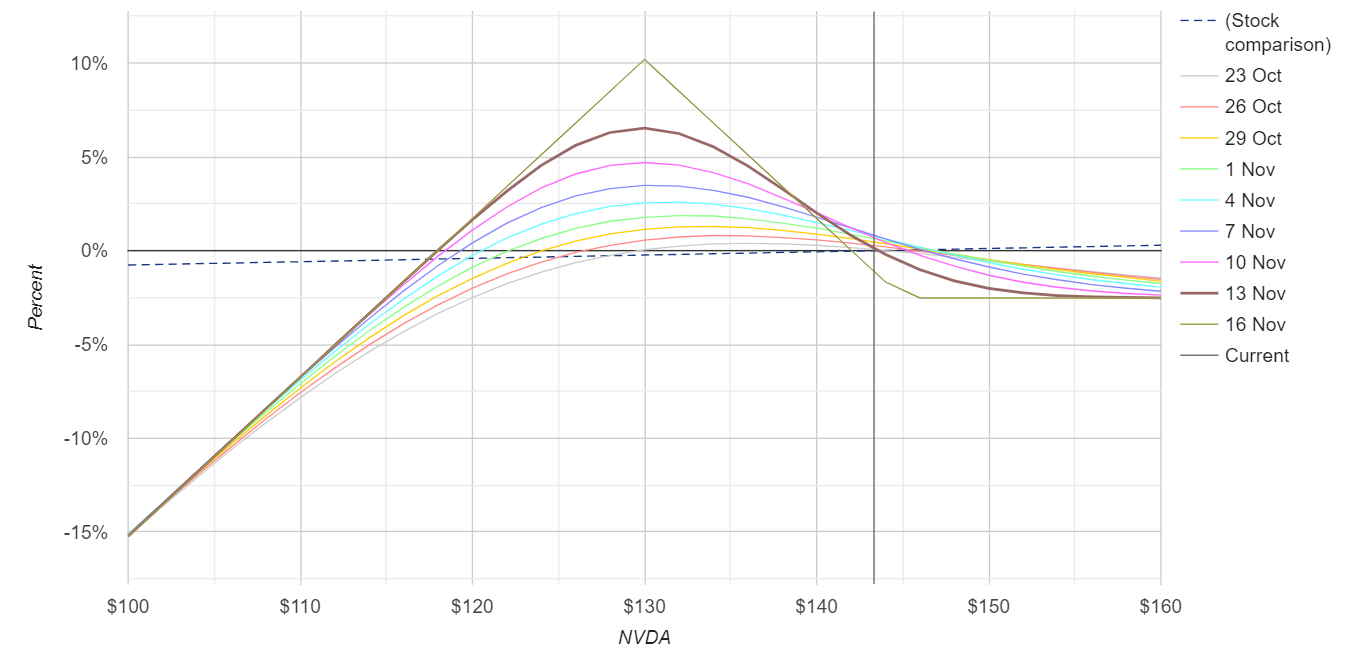

希腊字母对期权组合的影响

Delta:标的价格变动的影响

标的波动的影响是动态变化的。Delta绝对值最初为正,股票价格如果在早期下跌,可能会一定程度未实现的亏损,这是因为多头看跌期权的价值增长速度比两个空头看跌期权的损失速度慢。但如果股票在到期时保持在接近空头执行价格附近,该策略将表现最佳,有可能在限制下行风险的同时实现最大利润。

Theta:时间衰减的影响

时间衰减对看跌比率价差有利。随着时间流逝,期权的时间价值下降。这种减少有助于降低两个空头看跌期权的价值。理想情况下,标的股票的变动最小,使得在临近到期时时间价值显著侵蚀。这种下降可能使你能够以低于最初收到的价格回购空头看跌期权,而多头看跌期权保持其内在价值。

Vega:隐含波动率的影响

隐含波动率的降低对看跌比率价差有利。较低的波动率降低了期权溢价,当价差在较高波动率水平启动时,这是有利的。随着隐含波动率下降,空头看跌期权的价值下降得更快。虽然隐含波动率不可预测,但理解其对期权定价的影响至关重要。

一些个人的理解

在净卖方(Credit)的情况下,适合轻微看空,同时吃波动率损耗;

在风险偏好不高的情况下,选择合适的比例以及行权价,留足下行的空间;

对标的本身仍乐观,希望在一定极端跌幅下打算抄底

不要用在VaR特别大的标的或者情景(如财报等风险事件),有可能在瞬间对保证金造成不必要的压力。

比较适合有波动性,但有回调需求的基本面稳定的个股,或者大盘ETF等 (如 $标普500ETF(SPY)$ $纳指100ETF(QQQ)$ $罗素2000指数ETF(IWM)$ )

补充说明

两个方向的Put Ratio Spread

一、正向看跌比率价差策略(Front Put Ratio Spread)

与上述策略相同,市场稳定至轻微看跌时的策略选择。它包括建立看跌借方价差,并在与借方价差的短边相同的执行价格上增加一个额外的看跌期权空头。

结构:购买看跌借方价差,并在短执行价格上卖出一个额外的看跌期权。

净卖方:该策略通常以对交易员的净信用开始。实际上,你可以操作期权,以获得信用或借方头寸。

无上行风险:假设你以净信用开始交易,那么如果标的资产价格大幅上涨,你将不会承担风险。

该策略受益于价格的小幅下跌,因为额外的看跌期权空头有助于抵消价差的成本。目标是捕捉时间衰减和溢价,如果股票接近看跌期权的执行价格收盘,则可实现利润最大化。

二、反向看跌比率价差策略(Back Put Ratio Spread)

与认购看跌比率价差策略相反,买入的期权比卖出的多,这是一种更激进的立场,成本增加但利润潜力更大。

结构:卖出一个看跌期权,并买入两个进一步价外的看跌期权。

净借方:这种设置通常会导致净借方。就像我们在前面提到的情况一样,你可以操作期权以建立净借方或净信用头寸。

无限利润潜力:通常,该策略以净借方开始,因为这意味着额外买入的期权在股票价格下跌时提供了无限利润的机会。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26