港股收评:恒指涨1.27%,光伏股强势反弹,半导体表现低迷

10月23日,港股三大指数集体上涨,恒生科技指数午后一度冲高至3.3%领跑,最终收涨1.86%,恒指、国指分别上涨1.27%及1.56%,市场做多情绪活跃。

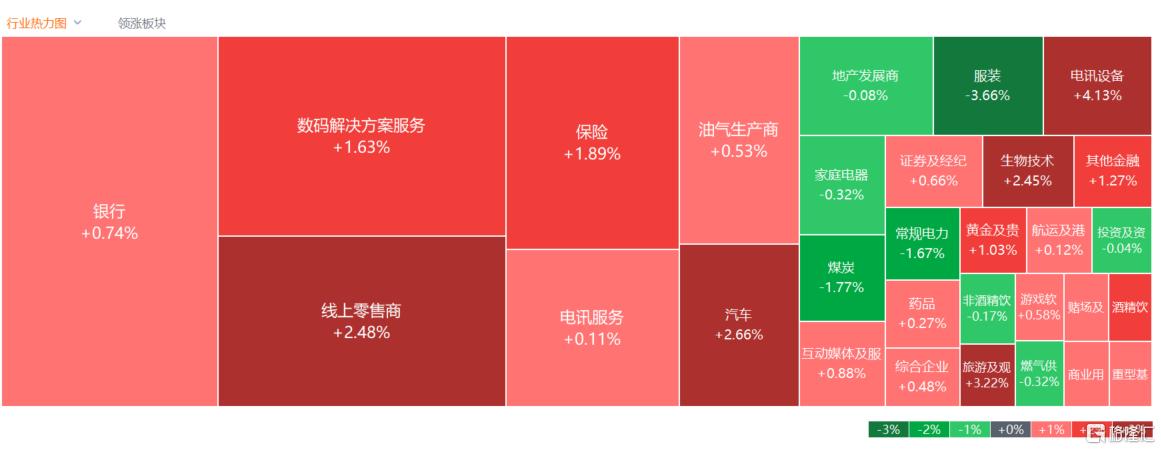

盘面上,作为市场风向标的大型科技股全线上涨,美或部分撤销光伏行业反倾销、反补贴税令,光伏股大幅拉升,卡姆丹克太阳能一度大涨超42%;汽车股继续活跃,大金融股(保险、银行、券商)、中字头股等权重多数走强。昨日大幅飙涨的核电股表现萎靡,半导体股午后持续走低,家电股、煤炭股、教育股普遍下跌。

具体来看:

大型科技股,美团收涨超5.47%,小米涨4.5%,京东涨近3%。个股消息面上,10月23日,美团无人机福田口岸航线正式开航。这是国内首条设在口岸区域的常态化无人机配送航线。

光伏股强势反弹,卡姆丹克太阳能一度大涨超42%,收涨超37%;协鑫科技涨25%,阳光能源张超14%。消息面上,美国商务部正在启动变更情况审查(CCRs),考虑对特定小型、低功率、离网型CSPV电池(无论是否组装成组件)部分撤销反倾销和反补贴税令的可能性。山西证券指出,虽然此次审查针对的是部分非主流产品,但是意味着美国对中国光伏组件产品关税政策出现了松动,是中美关系缓和的征兆,后续不排除光伏产品豁免范围进一步扩大的可能性。

锂电池概念股上涨,洪桥集团涨超5%,天齐锂业、赣锋锂业涨超4%。消息面上,苏州工业园区蒙纳士科学技术研究院李之考博士,联合澳大利亚技术科学与工程院院士张西旺教授,成功开发了一种采用乙二胺四乙酸(EDTA)辅助的疏松纳滤膜工艺,实现了对盐湖锂资源的高效提取,将生产周期从1—2年大幅缩短至1—2个月。

汽车股涨幅居前,吉利汽车、理想汽车涨超6%,小鹏汽车涨超4%。消息面上,工信部表示,汽车工业运行还面临国内有效需求不足、海外出口不确定不稳定因素增多等挑战。工信部将认多措并举扩大汽车消费、优化汽车生产准入管理政策、支持技术创新发展、更好服务企业国际化发展。此外,德国总理朔尔茨近日表示,中国在电动汽车领域表现出色,并重申德国反对向中国电动汽车加征关税。

大金融股回温,内资券商股上扬,申万宏源涨超4%,兴证国际涨超3%。消息面上,中金公司、国泰君安完成互换便利业务下首次买入股票。

军工股走强,航天控股涨超2%,中航科工、中船防务跟涨。光大证券表示,提升国防建设的需求长期存在,同时在国际军贸、军转民领域需求的牵引下,国防军工行业有望继续保持高景气度,长期维持增长态势。建议2025年沿防务建设、技术延伸两条主线进行布局。

半导体股大跌,脑洞科技、宏光半导体跌超5%,华虹半导体、中芯国际跟跌。消息面上,近日,美国拜登政府正式确定了对半导体制造项目提供25%税收抵免的新规定,新规不仅涵盖了生产最终制成半导体的晶圆企业,还包括了芯片和芯片制造设备生产商。

教育股跌幅居前,大地教育跌超17%,华南职业教育、创联控股跌超4%。

煤炭股走低,中国神华跌超2%,中煤能源、兖矿能源等跟跌。

今日,南下资金净买入93.99亿港元,其中港股通(沪)净买入66.03亿港元,港股通(深)净买入27.96亿港元。

展望后市,国泰君安称,上周港股三大指数延续回落,估值下行,风险溢价再度升高。分母端海外全球央行开启宽松周期,分子端国内积极释放政策信号、后续增量政策值得期待,港股分子分母端预期均迎改善逻辑不变,后续仍具向上空间。

此外,南向资金延续净流入,主要流入银行/商贸零售/电子/通信等板块,其中商贸零售板块连续大幅流入。港股成交额下降且换手率小幅下降,卖空比例来到历史低位,贪婪恐慌指标显示市场情绪回落至中性。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26