逆天!烟草股大涨10%,年内超45%涨幅,还有4.5%分红

$菲利普莫里斯(PM)$ 在2024年第三季度的业绩表现强劲,超出市场预期,并提升了全年的指引,股价大涨超10%。它也是烟草行业众多巨头当中转型最成功的。

Q3整体业绩

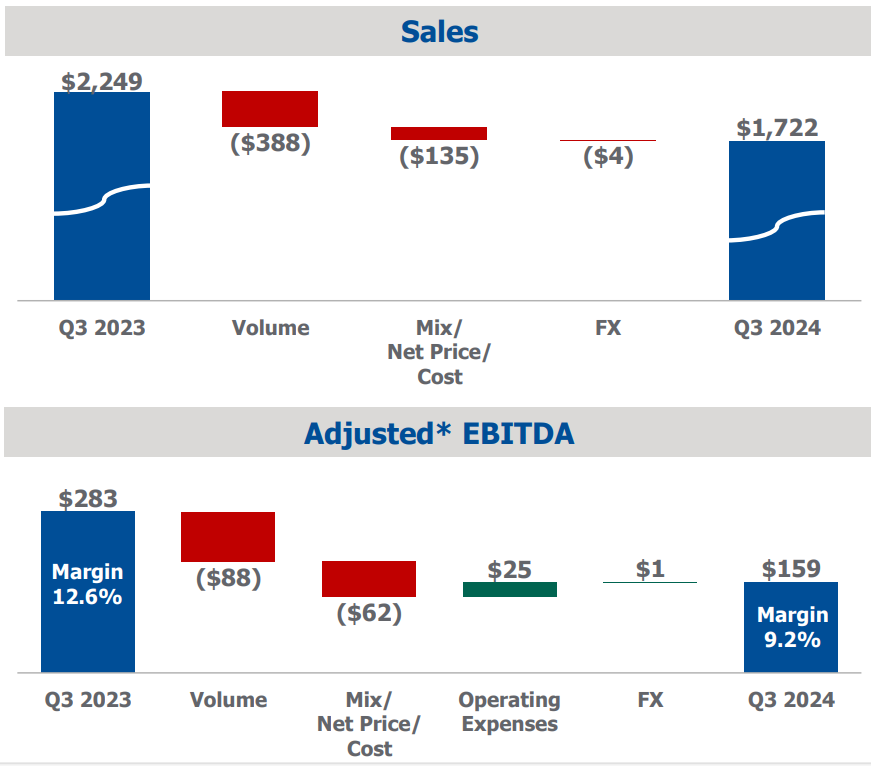

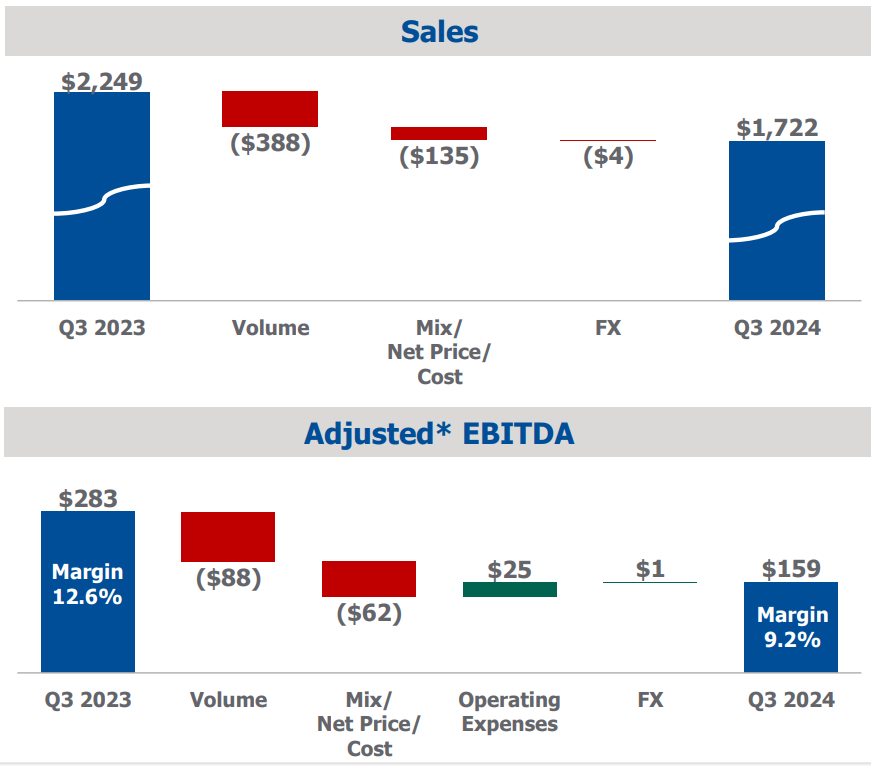

总销量:1986亿,同比增长2.4%,高于预期2.3%,

收入:收入同比增长8.4%,达到约99.1亿美元,超过市场预期的96.6亿美元,

利润:调整后的EPS增长18%,达到1.91美元。

毛利率:由于高毛利的无烟产品比例提升,毛利率也有所改善。

经营收入:调整后的经营收入同比增长13.8%,显示出公司在成本控制和定价策略上的有效性。

业务板块

电子烟无烟产品

IQOS:IQOS的表现尤为突出,第三季度的加热不燃烧(HTU)产品销量增长了14.8%。日本市场继续强劲,欧洲市场也出现了复苏,整体销量达到了353亿个单位。

ZYN:作为美国无烟品牌的领导者,ZYN在第三季度的销量达到1.49亿罐,同比增长超过40%。尽管面临生产能力限制,公司仍在积极扩大产能,以满足持续增长的需求。

其他无烟产品:包括VEEV等电子烟产品也表现良好,销量持续上升,显示出公司在多品类策略上的成功。

传统可燃烟

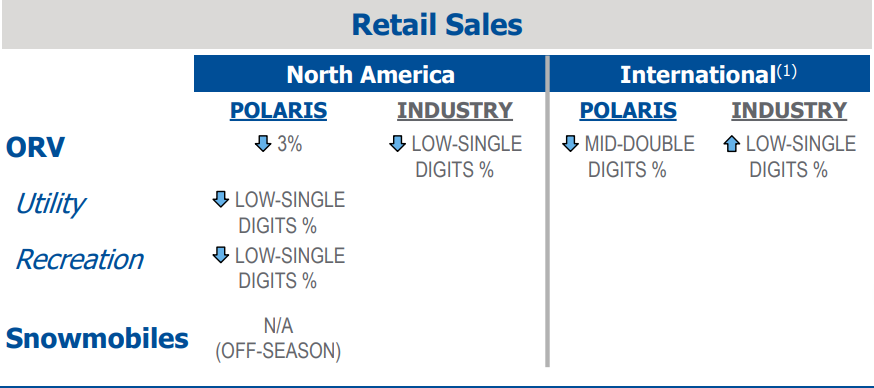

可燃烟草:可燃产品的净收入和毛利增长接近9%。尽管面临市场挑战,但通过有效的定价策略和成本控制,公司实现了稳定增长。

市场份额:在多个市场中,包括土耳其、印度和意大利等地,可燃烟草的市场份额保持稳定,显示出公司在传统烟草业务上的韧性。

指引

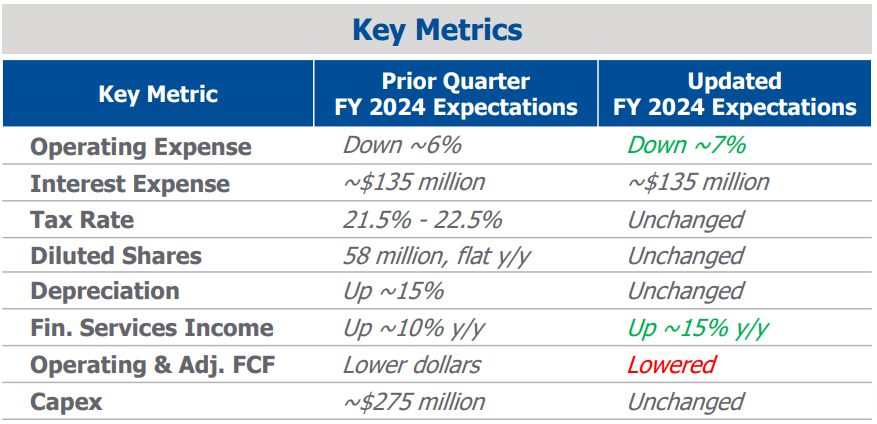

Q4:公司预计在2024年第四季度将继续保持强劲的销售势头,特别是在IQOS和ZYN等无烟产品上。管理层提到,预计ZYN的生产能力将在Q4得到进一步提升,以满足市场需求。

2024全年:PMI提高了对2024年的整体财务指引,预计全年收入和每股收益将超过原先预期。公司计划继续推动无烟产品的市场份额,同时保持可燃产品的盈利能力

2025展望:PMI计划在2025年进一步扩大ZYN的生产能力,并预计将推出新的产品线,以满足不断增长的市场需求。此外,公司还在积极推进IQOS ILUMA设备在美国市场的推广,并希望在2025年下半年获得FDA授权

投资要点

成功的市场定位与战略优势,帮助销量稳定。卷烟行业整体面临销量下降的挑战,PM在2024年上半年仅出现0.4%的销量下降,并在第二季度实现了0.4%的增长。同时 $奥驰亚(MO)$ 和 $英美烟草(BTI)$ 公司分别下降11.5%和12.5%,形成鲜明对比。

无烟产品的快速增长。PMI的尼古丁袋产品Zyn在2024年上半年实现了50%的增长,成为公司无烟业务的重要驱动力,无烟产品目前占PMI总收入的近40%,而同行业的而MO的产品则陷入困境。公司计划到2030年完全淘汰卷烟生产,并继续加大对减害产品的研发投入。预计未来几年内,无烟产品将持续推动公司的收入增长。

国际市场进一步拓展。PMI专注于海外市场,避免了美国卷烟市场的压力,通过收购Swedish Match,PMI进一步加强了其在无烟产品领域的竞争力。

财务与股息。尽管PMI的股息率为4.5%,低于Altria(7.7%)和英美烟草(8.4%),但其稳定的财务表现和良好的增长前景使其成为一个更全面的投资选择。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47