华鑫证券:给予甘源食品买入评级

华鑫证券有限责任公司孙山山近期对甘源食品进行研究并发布了研究报告《公司事件点评报告:经营节奏恢复,利润增势延续》,本报告对甘源食品给出买入评级,当前股价为70.4元。

甘源食品(002991) 事件 2024年10月22日,甘源食品发布2024年三季度报告。 投资要点 营收增速恢复,税收抵减拉升净利 公司2024Q1-Q3实现营收16.06亿元(同增22%),归母净利润2.77亿元(同增29%),扣非归母净利润2.48亿元(同增32%)。其中2024Q3公司营收5.63亿元(同增16%),归母净利润1.11亿元(同增17%),扣非归母净利润1.03亿元(同增22%)。盈利端,2024Q3毛利率同减1pct至36.80%,主要系产品结构变动所致,预计随着新品产能爬坡,规模效应释放、产线效率提升后,毛利率将持续修复。销售费用率同增1pct至11.41%,主要系工资、奖金提成增加所致,管理费用率同增0.3pct至3.74%,由于公司享受先进制造业增值税加计抵减政策,其他收益增加,综合使得2024Q3公司净利率同增0.3pct至19.66%。 多品类贡献增长势能,全渠道扩大市场覆盖 三季度市场逐渐回暖,随着团队调整落地、组织结构优化,公司经营持续向好。产品端,公司积极围绕豆类与坚果做产品创新,加速零食量贩渠道导入与海外销售,目前新品研发储备充足,后续根据市场开拓节奏逐步释放。渠道端,公司持续优化渠道结构,传统商超渠道通过缩减SKU、筛选排除低效门店等方式实现经营聚焦;KA渠道推进经销转直营,在拓展品类的同时缩短价值链,将渠道利润补贴至终端售价,带动销量提升,除此之外,公司推进量贩零食、会员店、直播电商等多渠道覆盖,拓展出口业务渗透海外市场。 盈利预测 我们看好公司产品差异化策略,开拓新兴渠道、迭代传统渠道,同时优化采购模式、提高原材料价格管控,公司收入规模与盈利能力同步提升趋势有望延续。我们预计公司2024-2026年EPS为4.28/5.28/6.43元,当前股价对应PE分别为15/12/10倍,维持“买入”投资评级。 风险提示 宏观经济下行风险、商超客流量减少、新品增长不及预期、零食专营渠道增长不及预期等。

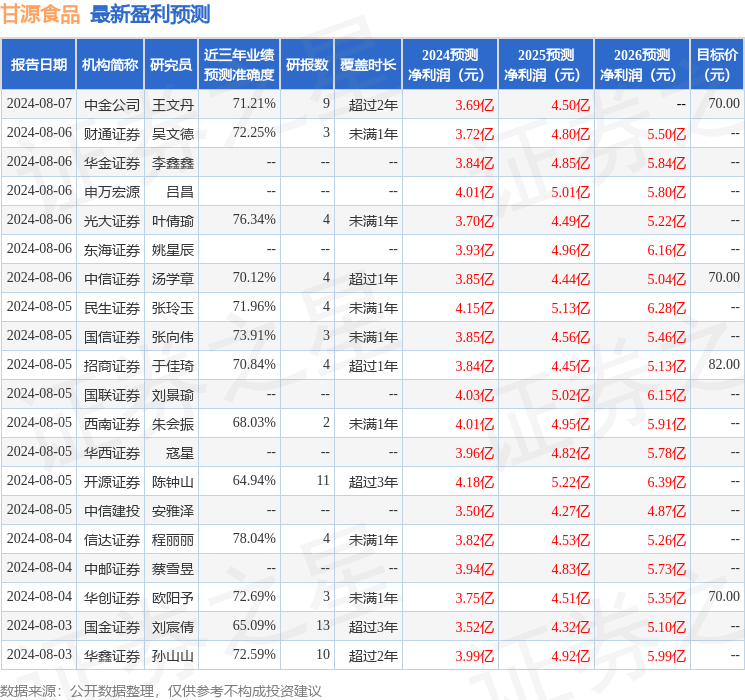

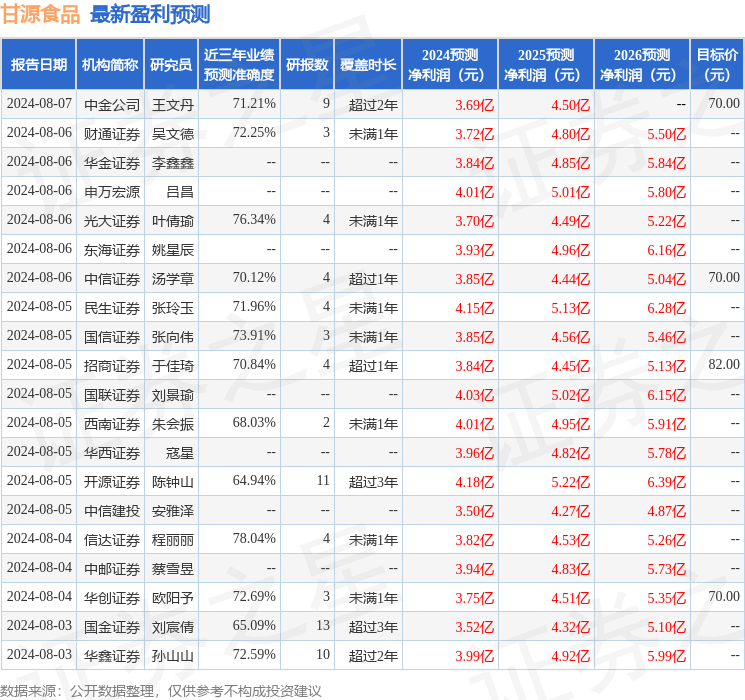

证券之星数据中心根据近三年发布的研报数据计算,信达证券程丽丽研究员团队对该股研究较为深入,近三年预测准确度均值为78.04%,其预测2024年度归属净利润为盈利3.82亿,根据现价换算的预测PE为15.61。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级18家,增持评级5家;过去90天内机构目标均价为69.36。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26