债市急跌后企稳,又迎存款利率下调利好!如何把握后续债市投资机遇?

一、节前政策密集出台,债市难免调整

九月初,海外风起云涌,国内利率再次“挑战”了新低,10年国债利率向下突破2.10%关口,30年国债利率来到2.20%下方。但进入下旬,先有924国新办新闻发布会央行超预期给予刺激政策“礼包”、后有926政治局会议研究经济工作,使得投资者对增量政策再度高看一线。面对国内宏观政策较大的变化,市场由“弱现实”开始向“强预期”切换,国庆节前A股仅用三个交易日就站上了3000点,连续3个交易日成交额突破万亿后,隔壁养债基的“收蛋人”却多少有些担忧。

探寻引发市场波动背后的原因,主要来自于以下几方面:①房地产政策调整,降低存量房贷利率和统一房贷最低首付比例。②央行表示将创设证券、基金、保险公司互换便利,支持符合条件的证券、基金、保险公司通过资产质押,从中央银行获取国债、央行票据等高流动性资产,将大幅提升资金获取能力和股票增持能力。创设专项再贷款,引导银行向上市公司和主要股东提供贷款,支持回购、增持股票。③政治局会议定调积极,市场对于后续财政政策的出台有一定的预期。④经较长时间上涨,利率达到历史低位,随着债市面临的宏观环境更加复杂,止盈压力进一步放大了波动。

二、行情未完,又迎存款利率下调利好

对于上述扰动因素的影响,历史经验告诉我们,债市行情出现趋势性反转,需要经济数据出现季度维度的连续修复,或货币政策转向收紧。从基本面的角度看,本轮经济的一大特点在于个人、企业的宽信用将伴随着新旧动能切换波浪式前进,地产政策的调整固然有利于改善大家的预期,但实际提振地产销售、并进一步传导到经济链条需要较长时间。目前的情况是,二季度总需求经历了快速下行后,当前维持在低位震荡。政策支持下,短期部分数据如消费或率先反弹,进而支撑经济下行周期斜率放缓,但单靠消费、供给发力仍难以根本转动方向。后续还要更多关注财政力度与安排,并依靠政策转换为实物工作量、反哺经济。从货币政策角度看,前面我们提到,市场仍处政策出台阶段,尚未明显见诸实物工作量,还远未到货币政策转向阶段,而且刚刚结束的政治局会议也明确“加大财政货币政策逆周期调节力度,要降低存款准备金率,实施有力度的降息”。9月央行将MLF和14天逆回购利率都下调了30BP,幅度超预期,彰显“有力度的降息”,同时降准50bp释放1万亿长期流动性,这也将平缓四季度资金面的波动性,此外央行还表示后续看情况再降准25-50bp,都反映出了稳定资金的意图。可以确定是,货币政策宽松仍然是大趋势。从机构行为上看,今年以来债券投资偏低杠杆的大背景下,止盈盘自发止盈难以形成进一步下跌的反身性动力。

综上,从历史经验来看,债券市场反转的信号尚未出现,资金欠配也是稳定利率的重要力量,即便短期承压,随着降准降息的落地和接续降息预期,债券市场收益率下行的大方向仍未改变。于是在国庆长假节后,市场逐渐冷静,股债跷跷板趋于平衡,债市急跌后企稳。除了市场自发企稳外,10月18日,酝酿已久的新一轮存款利率下调,先于即将到来的存量房贷利率调整落地,更是给债券市场带来直接的利好支撑。这也是继7月之后,时隔不到3个月,年内第二轮存款利率下调落地,自2022年9月以来第六次主动下调存款利率,并且从调整幅度来看,此次调整较上一轮力度更大。其中,主要大行活期存款挂牌利率普遍下调5BP,定期存款的不同期限品种挂牌利率均下调25BP。往后,鉴于偏弱的基本面与年内增量政策仍以防风险托底为主,债牛不轻易言转向,此前两周的短期回调为利率债投资提供了不错的介入时点,短期驱动行情的关键在资金面。

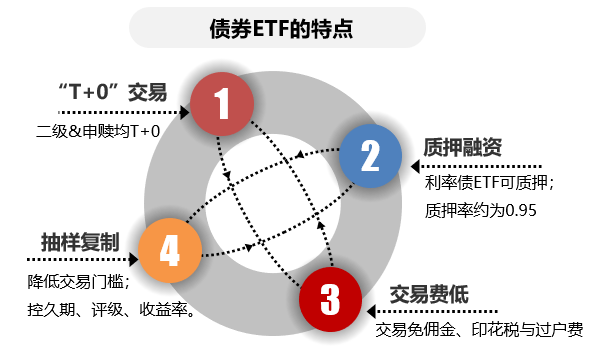

三、把握债市机遇,相关产品:基准国债ETF

从中长期维度看,中国经济正从高速增长阶段向高质量发展阶段转变,经济发展的动力和模式正在经历一场深刻的变革。新旧经济对于债务融资的依赖存在天然差异,经济也需要低利率环境助力。置身于经济转型的时代浪潮,当我们仔细考量市场投资者的客观配置需求,以及其他众多影响深远的中长期要素时,不难发现,债券市场仍然处于一个相对有利的环境之中。而债基本身,依然值得从资产配置的视角进行谋划,并且长期持有。一方面,存款利率不断下行,传统存款和理财产品预期收益可能差强人意,投资者可以将目光看向风险等级相对较低的债基;另一方面,市场风险偏好下移,投资者倾向于寻求稳健的投资渠道,债基尤其是投资于利率债和高信用评级信用债的基金,被视为相对更加安全的投资选择。除了主动管理型债基之外,通过指数化方式参与债市投资也越来越受到市场的认可。其中债券ETF具备突出的工具属性,凭借交易便利、费率较低、持仓透明等优势,也成为投资债市的重要工具。截至今年9月,债券ETF整体规模已突破千亿大关!往后随着品种优势逐步被市场认可和接受,国内债券ETF也将迎来更广阔的发展空间。

基准国债 ETF(511100)是当下市场涵盖多个关键久期国债的特色产品,自2023年12月25日上市交易以来交投活跃,日均成交额超19亿元!基准国债 ETF(511100)主要跟踪上证基准做市国债指数,选取上交所基准做市品种名单范围内的全部国债作为成分券,具体从1年、2年、3年、5年、10年、20年、30年、50年等期限的国债中分别选取两只左右最新上市的债券,目前成分券数量为18只,每月定期调整一次,是偏向综合性的中期国债指数。基于中长期看利率仍处于下行通道中,投资者可以通过积极配置基准国债ETF(511100),很方便地实现对一揽子国债的投资,均衡捕捉长短端利率的下行机会,分散因流动性、基本面等因素造成的期限风险。

相较权益类产品,基准国债 ETF(511100)仅参与债市投资,波动风险较低。相较信用债类产品,基准国债 ETF(511100)底层聚焦国债,具有明显的信用安全性。相比市场上已有的其他国债 ETF 多为固定久期,集中在中期、长期及超长期,基准国债 ETF(511100)久期综合,每月定期调整持仓、新老换券,可帮助投资者免除自行选券、换券的繁琐操作。相较于场外债券指数,基准国债 ETF(511100)还具有 T+0 申赎效率高、交易更便捷,持仓信息透明,已纳入融券资金使用范围与交易所质押券,交易成本低的特点。

此外,在《银行资本管理办法》明确对银行自营所投资资产穿透进行风险权重计量的要求的背景下,基准国债 ETF(511100)底层资产清晰、可投资产明确,在授权计量法中占据明显优势,是满足银行资本新规穿透要求的不错选择。

综合来看,在充满不确定性的市场中,基准国债 ETF(511100)为风险偏好较低、有国债配置或做市需求的客户提供了一类更便捷、更精准的工具。

数据来源:Wind,中信证券、华夏基金,风险等级:R2。沪做市国债指数基日为2022-06-30,2023年度收益率为3.51%。本基金为债券 ETF,标的指数并不能完全代表整个利率债市场,存在标的指数成份券的平均回报率与整个利率债市场的平均回报率可能存在偏离的风险;因宏观市场因素导致标的指数波动的风险;因标的指数编制方式变化、成分券调整、成分券流动性问题、证券交易成本和基金运行费率、管理人管理能力、抽样复制和其他因素影响导致基金投资组合回报与标的指数回报偏离的风险;指数编制机构停止服务的风险;标的指数变更的风险;成份券停牌的风险;第三方机构服务的风险;管理风险与操作风险;投资国债期货的风险;政策风险;本基金作为 ETF 产品,在场内交易,可能存在的特有风险包括:基金份额二级市场交易价格折溢价的风险;申购赎回清单差错风险;退市风险;投资者申购失败的风险;投资者赎回失败的风险;申购赎回的代理买卖风险;参考 IOPV 决策和IOPV 计算错误的风险;场内基金份额赎回对价的变现风险。关于本基金的具体风险提示,请参考详见本基金《招募说明书》等基金法律文件。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47