协会“反内卷”,光伏板块大涨!又有光伏电池制造商冲击IPO

近日,光伏领域迎来利好,上周五(10月18日)中国光伏行业协会发文表示,光伏组件低于成本投标中标涉嫌违法,并呼吁制造企业强化行业自律,防止‘内卷式’恶性竞争。

受产能过剩、供需严重错配等影响,光伏行业“内卷”降价现象愈演愈烈,2023年下半年以来,中国市场光伏组件价格不断下滑,目前价格已经腰斩,甚至出现中标价低于成本的现象,这也让光伏产业链集体承压。

在光伏行业协会“反内卷”的利好刺激之下,昨日(10月21日)A股光伏设备板块大幅拉升,欧普泰、晶澳科技涨停,亿晶光电、钧达股份、东方日升等光伏企业纷纷大涨。

在光伏板块大涨的背景下,正在冲击港股IPO的钧达股份也备受市场关注。

光伏产业链包括哪些环节、光伏企业目前处境如何?不妨通过钧达股份来一探究竟。

01

光伏电池价格下跌,今年上半年产生亏损

钧达股份(002865.SZ)全称为海南钧达新能源科技股份有限公司,成立于2003年,在2012年改制为股份有限公司,并于2017年登陆深交所主板上市,总部位于海南省海口市。

据悉,钧达股份曾在今年2月递表港交所;今年10月,公司再次向港交所递交招股书,拟香港主板IPO上市,华泰国际、招银国际、德意志银行为其联席保荐人。

股权结构方面,截至最后实际可行日期,根据一致行动协议,杨氏家族及其受控实体能够行使钧达股份合共约22.67%投票权。同时,上饶开发区、捷泰科技的雇员股份平台海南展宏均为公司股东。

值得注意的是,钧达股份在2021年收购了捷泰科技,进军光伏技术行业。而在收购光伏电池业务前,公司原来的主营业务为汽车塑料配件的研发、生产和销售,但其汽车塑料配件业务在2022年6月终止经营。

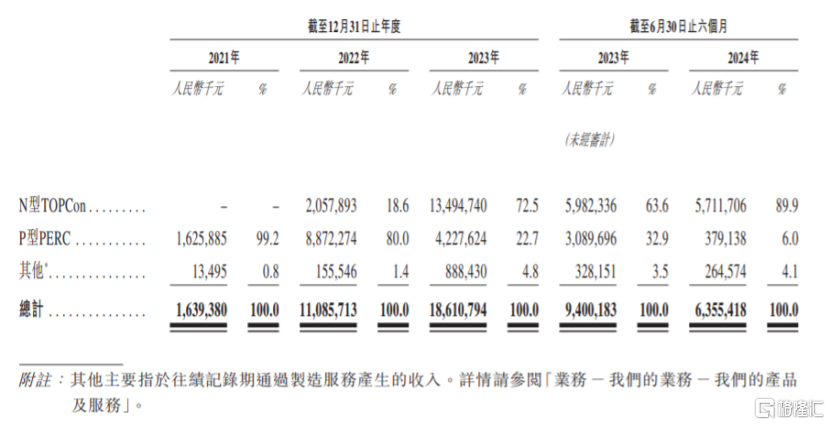

业绩方面,2021年、2022年、2023年、2024年上半年(简称“报告期”),钧达股份的营业收入分别约16.39亿元、110.86亿元、186.11亿元和63.55亿元;相应期间的净利润分别约-1.34亿元、8.21亿元、8.16亿元和-1.66亿元,公司净利润波动较大。

报告期内,钧达股份的毛利率分别为12.6%、11%、9.1%、-0.4%,呈逐年下滑趋势。

随着公司N型TOPCon电池业务收入的持续增加,2022年和2023年的总收入大幅增加。但2024年上半年受P型PERC电池销售收入减少、N型TOPCon电池平均售价下跌影响,钧达股份的总收入同比下滑;由于光伏电池市价下跌,公司还产生净亏损。

无独有偶,今年上半年,隆基绿能、晶科能源、特变电工等光伏企业的净利润均同比下滑。

光伏电池及其他服务的平均售价(扣除税项),图片来源:招股书

值得注意的是,过去几年来,在各国政策的大力支持及补贴激励下,光伏行业迅速扩张,众多光伏企业纷纷涌入市场。当市场需求无法跟上产能的增长,光伏行业产能过剩的问题逐渐凸显。

在光伏行业“内卷”背景下,一些厂商面临资金困难,终止、转让的项目越来越多,行业拉开兼并重组序幕。

比如,今年8月,光伏龙头通威股份就发布公告称,公司拟通过增资及收购方式合计取得润阳股份不低于51%的股权,总计金额不超过50亿元。该笔交易完成后,润阳股份将成为通威股份控股子公司。

未来随着光伏行业加速洗牌,产能出清,光伏产业链有望迎来拐点。

02

为全球第八大光伏电池商,市场份额约5.5%

近年来,在全球气候变暖及化石能源日益枯竭的背景下,大力发展光伏、风电等可再生能源已成为全球共识。我国制定了到2030年实现碳达峰,到2060年实现碳中和的目标,为了实现目标,正积极推动可再生能源技术的应用。

与风能、水电等相比,光伏发电的地理限制小,只要有太阳光资源,就能利用光伏电池把太阳辐射能直接转变成电能,拥有低成本、分布广、环境友好等优点。同时,太阳能发电的商业化成熟度高,稳定且发电成本低,因此光伏发电行业发展迅猛。

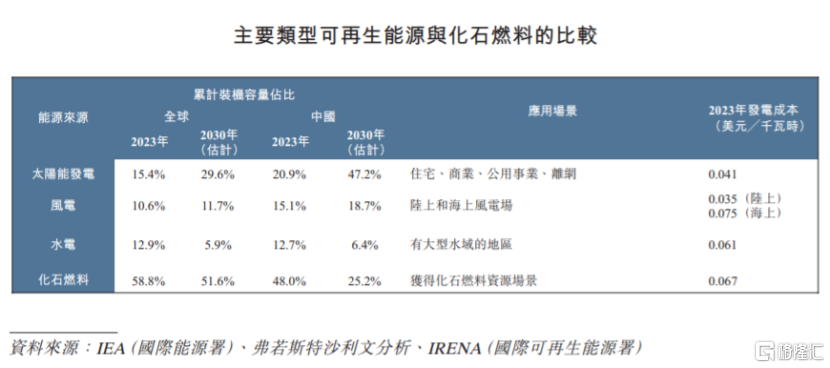

图片来源:招股书

按可再生能源累计装机容量来算,2023年全球可再生能源发电的市场规模达到3930GW,2018年至2023年的复合年增长率为10.6%。随着清洁能源转型的推进,预计到2030年全球可再生能源累计装机容量将超达到约1.03万GW。

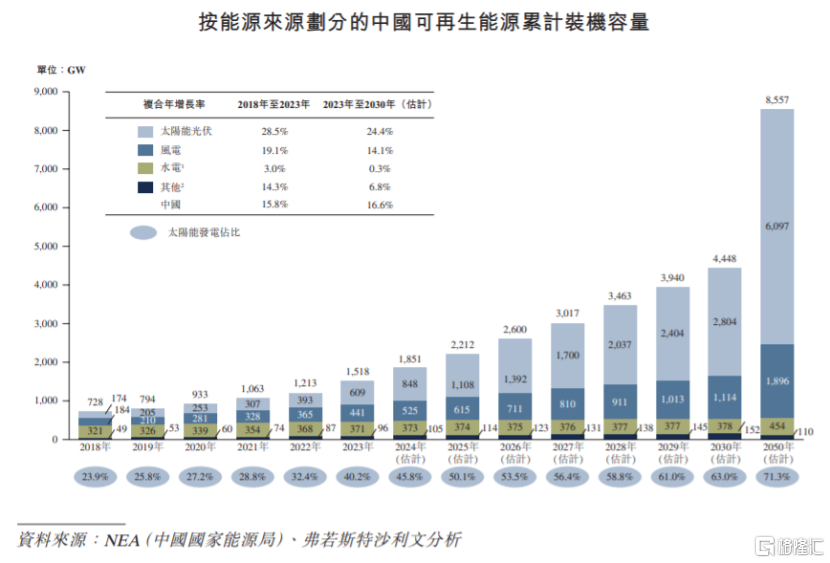

2023年我国可再生能源累计装机容量达到1518 GW,预计2030年中国可再生能源累计装机容量将达到4448.4 GW,2023年至2030年的复合年增长率为16.6%,其中太阳能发电的增长速度将超过其他主要可再生能源。

图片来源:招股书

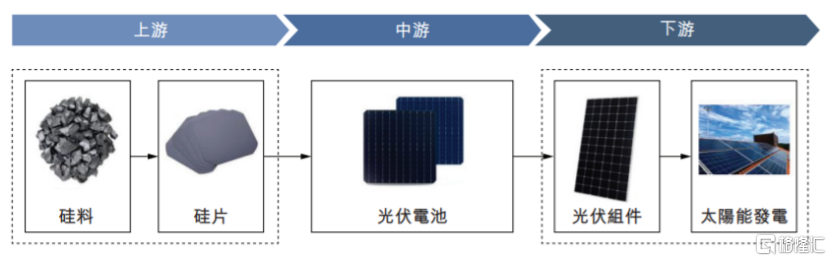

光伏供应链上游主要涉及太阳能发电的关键原材料及零部件供应,包括硅料和硅片;中游专注于光伏电池的研发和制造;下游市场参与者制造光伏组件,光伏组件由多片光伏电池组成,可集成到光伏系统中,这些系统被部署到发电厂、工厂、建筑物和住宅等各种场景中进行发电。

而钧达股份为光伏电池制造商,处于光伏供应链中游。

图片来源:招股书

技术方面,随着不同代光伏电池被制造、普及及改进,最近一代主流产品已经从P型PERC电池向N型电池过渡。

与P型电池相比,N型电池具有功率转换效率更高、温度耐受性更好、使用寿命更长的优势,还有助于全面提高发电量。

截至2023年12月底,按出货量计算,N型电池已成为业内主流,从2024年起N型TOPCon电池更是迅速取代P型PERC电池。由于其他N型电池所需投资成本较高,预期至少在2030 年前N型TOPCon电池将继续占据市场主导地位。

于往绩记录期,钧达股份的收入来自向客户销售N型TOPCon电池、P型PERC电池,以及向客户提供主要为P型PERC电池的制造服务。近几年,为了迎合全球光伏电池市场整体由P型向N型过渡的趋势,钧达股份战略性转移重心,增加了对N型TOPCon电池制造与销售的投入,这也导致公司的N型TOPCon电池营收占比快速上升,而P型PERC电池营收占比大幅下滑。

2024年上半年,钧达股份的N型TOPCon产品营收占比增长至89.9%,成为公司的重要收入来源。

公司收入明细,图片来源:招股书

公司在上饶、滁州及淮安拥有生产基地。按2023年出货量来算,在专业制造商和一体化制造商中,钧达股份N型TOPCon电池的市场占有率约为16.1%,全球排名第二;光伏电池市场份额约为5.5%,全球排名第八。

可见公司在全球光伏电池领域拥有一定地位,但其毛利率逐年下滑、净利润波动较大等问题仍需引起重视。

放眼全球,中国工厂制造的光伏电池在全球市场占据主导地位,2023年出货量约占全球出货量的92.1%。

而钧达股份的主要市场在中国大陆,报告期内占公司总收入的95%以上,但公司已计划兴建海外工厂,并向海外扩张。

本次申请上市,钧达股份拟募集资金用于兴建一个年化产能约为5 GW并预期将于2025年年底开始商业生产的海外光伏电池生产基地;用于研发先进技术,以保持在光伏电池及生产工艺方面的技术领先地位;建立及加强海外销售业务及分销渠道;用作营运资金及一般公司用途。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26