双成药业之后,又有半导体公司并购,复牌后连续涨停!

最近并购市场风起云涌,也成了当下股市最热门的投资方向之一。

上个月,双成药业公告收购同一实控人旗下奥拉半导体100%的股份,9月11日复牌后,双成药业21个交易日录得19个涨停,涨幅达394.64%,成为今年A股最强黑马。

并购重组之所以受到关注,一方面是因为优质的并购能够提高上市公司的质量,为投资人带来实实在在的收益。

另一方面是因为,由于监管趋严,今年IPO的节奏在放缓。与前几年A股每年新上市300-500家公司相比,今年A股的新股上市数量大幅减少,截止10月17日,今年在A股新上市的企业仅73家。

一边是收紧A股IPO,一边是以“并购六条”为代表的政策鼓励并购。于是,在一级市场退出面临困境的当下,并购逐渐成了企业方和创投机构们探寻的新方向。

近期,富乐德的收购又吸引了一波眼球。

格隆汇获悉,10月16日晚,上市公司富乐德(301297.SZ)公告了收购预案,拟收购控股股东旗下控股子公司富乐华(简称“富乐华”)100%的股份。在停牌了10个交易日后,富乐德于10月17日复牌,截至上周五(18日)连续两天一字20cm涨停。

由于上市公司富乐德与收购标的富乐华属于同一控股股东旗下的子公司,二者属于关联方;因此,和双成药业收购奥拉半导体一样,富乐德收购富乐华的交易也构成关联交易、重大资产重组,但不构成重组上市。

01

富乐德上市以来业绩增长乏力

收购方富乐德是一家泛半导体(半导体、显示面板等)领域的企业。

公司聚焦于半导体和显示面板两大领域,专注于为半导体及显示面板生产厂商提供一站式设备精密洗净及其衍生增值服务。

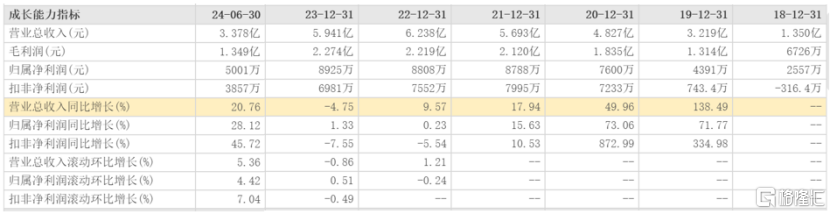

值得注意的是,富乐德于2022年12月30日登陆创业板,这也成了公司业绩的分水岭。在2021年之前,公司的营收增速尽管已经出现下滑的迹象,但是总体保持了较高的水平。

上市之后,富乐德的业绩增速下滑趋势越发明显,2023年由于显示面板下游需求不景气,全年营收更是直接下降了4.75%。

2024年以来,随着下游半导体行业需求逐步复苏,公司业绩恢复了增长;2024年1-6月,公司实现营收和净利润分别为3.378亿元和5001万元,同比分别增长20.76%和28.12%。

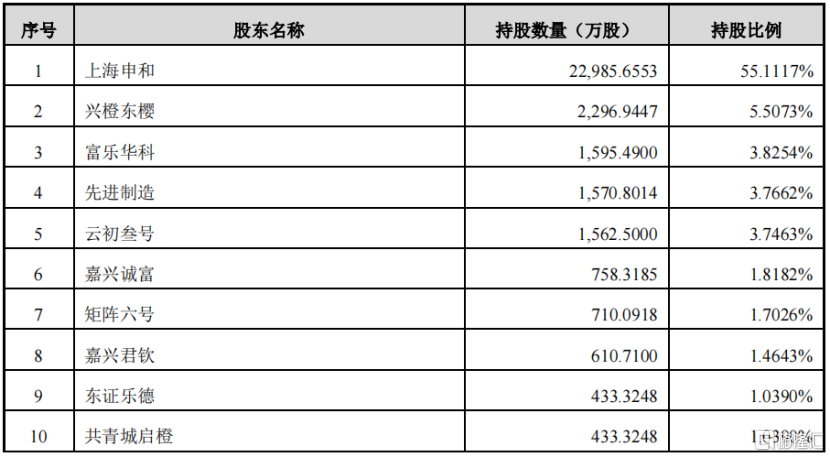

截至收购预案签署日,上海申和通过直接和间接的方式总共控制富乐德59.11%的表决权,为富乐德的控股股东。上海申和系日本磁控的全资子公司,也就是说,日本磁性控股是富乐德的间接控股股东。

02

富乐华的净利润是富乐德的3.96倍

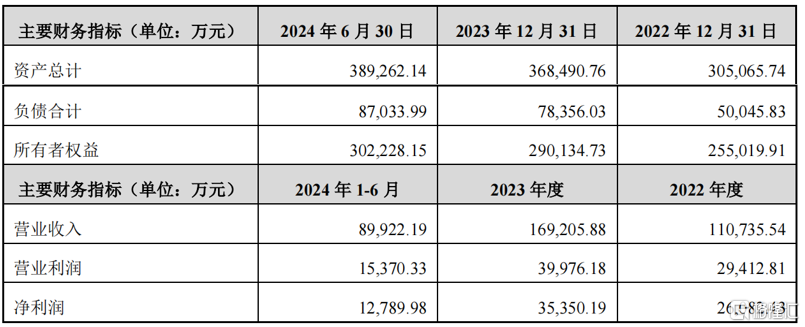

本次收购的标的公司是富乐华,其主营业务为功率半导体覆铜陶瓷载板的研发、设计、生产与销售。

富乐华生产的覆铜陶瓷载板是功率半导体模块中连接芯片与散热衬底的关键材料,公司主要客户包括意法半导体、英飞凌、博格华纳、富士电机、比亚迪、士兰微、中车时代等,均是业内知名企业。

截至收购预案签署日,上海申和是富乐华的控股股东,持有其55%的股份。也就是说,与此前双成药业对宁波奥拉半导体的收购类似,富乐华与富乐德也属于同一控股股东旗下的子公司。

相比收购方富乐德,收购标的富乐华的收入规模要大得多。

财务数据方面,富乐华2022年、2023年及2024年1-6月的营业收入分别为11.07亿元、16.92亿元及8.99亿元,净利润分别达2.61亿元、3.54亿元和1.28亿元。

以2023年来看,富乐华的营收是富乐德的2.84倍,净利润为3.96倍。

从业绩的角度来看,这起收购也算是妥妥的“蛇吞象”了。

实际上,由于业绩增长动能逐渐减弱,富乐德在本次收购前,已逐步在半导体零部件的生产制造领域进行升级布局:

2023年5月,富乐德与日本入江工研株式会社在国内合资设立安徽入江富乐德精密机械有限公司,进入真空阀和波纹管产品的生产制造。

2024年7月,富乐德收购了江东新材料旗下的杭州之芯半导体有限公司,为未来进入ALN和ESC新品的生产制造打下坚实基础。值得注意的是,江东新材料的控股股东也是日本磁性控股。

收购预案称,本次收购有助于上市公司富乐德整合集团内优质的半导体产业资源,推动优质半导体零部件制造业务的导入,可更好地为客户提供高附加值的综合性一站式服务,助力上市公司做优做强,进一步提升上市公司的核心竞争力。

03

半导体领域并购案例频现

9月24日,证监会发布《关于深化上市公司并购重组市场改革的意见》(以下简称“并购六条”)。

并购六条提到,积极支持上市公司围绕战略性新兴产业、未来产业等进行并购重组,开展基于转型升级等目标的跨行业并购、有助于补链强链和提升关键技术水平的未盈利资产收购,以及支持“两创”板块公司并购产业链上下游资产等。

“两创”板块的公司以半导体和创新药为主,在政策的加持下,可以明显看到今年半导体领域的并购动作非常多:

9月21日,博敏电子(603936.SH)和德邦科技(688035.SH)相继发布了并购资产公告。其中,博敏电子拟以不超2.5亿元收购印制电路板公司奔创电子87%股权;德邦科技拟收购半导体及集成电路封装材料公司衡所华威53%股权。

9月30日,长电科技(600584.SH)发布公告称,公司全资子公司长电科技管理有限公司已经完成了对晟碟半导体(上海)有限公司80%股权的收购的交割。

10月8日,百傲化学(603360.SH)公告称,拟对苏州芯慧联半导体科技有限公司进行增资,交易完成后合计控制芯慧联54.63%股权的表决权。

10月13日,光智科技(300489.SZ)发布公告称,公司拟购买先导稀材等先导电科全体55名股东合计持有的先导电科100%股份。一旦此次收购成功,上市公司的控股股东预计将变更为先导稀材,实际控制人仍为朱世会。

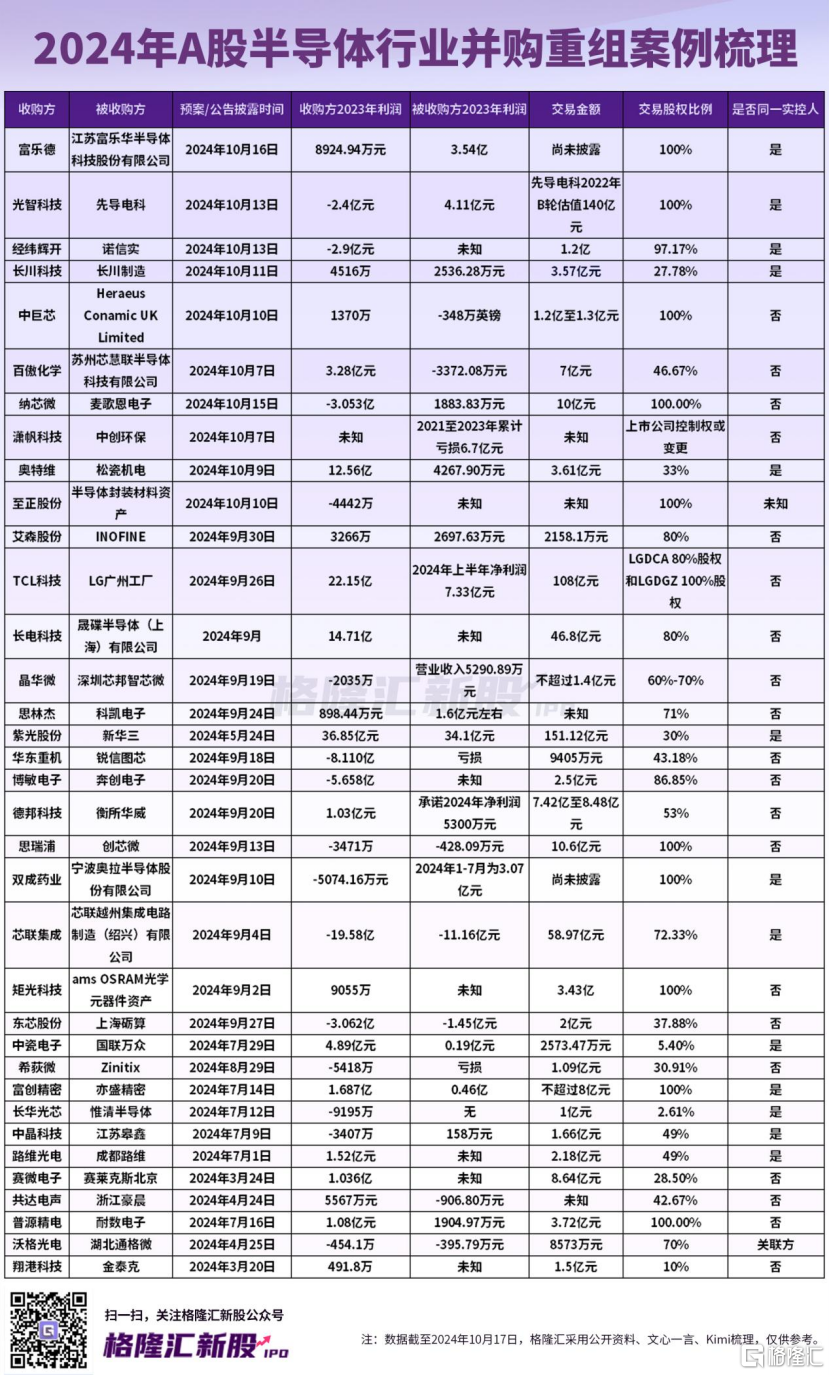

据格隆汇统计,截至10月17日,今年A股半导体产业链已有30余家企业披露重大重组事件或进展。

不论是对于拟IPO企业,还是对于资本市场,甚至是对于广大的投资者来说,上市公司并购重组优质资产都是一件好事,有利于“多赢”格局的形成。

于监管层而言,拟IPO企业转道被并购重组,有利于减缓IPO的压力。

对被收购方而言,通过并购重组,企业可以得到上市公司的支持,甚至是来自资本市场的支持;并且相比闯关IPO,寻求被并购的速度更快,难度也要低得多。

于上市公司而言,如果能够收购优质的标的,将有利于提高上市公司的质量。当然,前提是标的优质,收购过程透明公允。

对此,监管层也出台了一些指导文件,10月17日,深交所下发了最新一期《深市上市公司高质量发展导刊》,对并购重组的关键环节进行梳理。文件表示,对重组标的质地的判断,更重要的是符合交易目的、与现有业务的协同效应、后续整合管控的安排等;股份支付方式则需关注二级市场股价波动对交易的影响;承诺安排方面,交易各方要摒弃“高承诺、高估值”的定价模式,采用多元化财务或非财务指标进行承诺;交易对方方面,要重点关注定价公允性、突击入股、股份代持等情形。

最重要的是,上市公司并购整合优质的资产,能够为广大的中小投资者创造利益。通过并购优质资产,上市公司的资产质量得以提升,投资人能真正从长期持有中获得资产回报,减少短线博弈,这对形成成熟的投资环境至关重要,也是目前国内长期追寻的目标。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56