港股最纯正电池材料概念股来袭,龙蟠科技(603906.SH/02465.HK)厚积薄发撬动资本力量

近年来,新能源产业蓬勃发展,成为推动国家经济转型升级的一条重要主线,特别是伴随曾经核心支柱的房地产市场步入新的阶段,以新能源产业为代表的前沿领域赋予了更多的期望。

在此背景下,新能源汽车产业更是迎来了爆发式的增长。

最新数据显示,2024年7月和8月,中国新能源汽车的渗透率连续两个月超过50%,购置新能源汽车的车主数量更是首次超过了燃油车车主数量。此外,今年1-8月中国新能源乘用车世界份额达到67%,其中7-8月的中国新能源乘用车世界份额更是达到73%。

在国内新能源汽车在全球快速崛起的背景下,电池作为新能源汽车”心脏”的重要一环,其前景也持续受到市场关注。正所谓得“新能源电池者得天下,得正极材料者得电池”。作为占到电池总成本45%的关键部分,正极材料领域无疑也是市场上最具看点的方向,在A股市场相关概念股更是频频受到热捧。

如今,随着已在A股上市的龙蟠科技H股上市日益临近,港股市场也即将迎来最纯正的正极材料概念股。那么该如何看待这背后的机会?

1、转型成效显著,卡位龙头优势,聚焦“长坡厚雪”赛道

龙潘科技(603906.SH/02465.HK)诞生于2003年,以润滑油业务起家,尽管在其成立之初,高端润滑油市场已经并一众国际知名品牌占据,但公司仍然异军突起,成为本土润滑油企业的重要一支,并跻身行业龙头。

不过,公司并未满足于润滑油业务,而是相继布局汽车尾气处理、新能源产业链等领域。其中,在2021年公司通过收购收购天津贝特瑞纳米和江苏贝特瑞纳米正式入局磷酸铁锂正极材料,并成为了全球排名前列的新能源锂电池磷酸铁锂正极材料供应商。

得益于前瞻性的战略布局和收购动作,公司顺应锂电新能源产业的大爆发,业绩也迎来了井喷。

2021年,公司磷酸铁锂收入为18.77亿元,占总营收46.30%,2022年收入增长至122.42亿元,占比达到87.00%,2023年板块营收虽有下滑,但占比仍然保持在77.37%。

(2023年营收占比,来源:富途行情)

从2024年来看,今年上半年龙蟠科技磷酸铁锂业务实现营业收入24.76亿元,其中,第二季度表现尤为出色,营收环比增长高达84.9%,展现出强劲的增长势头。

可见,公司通过转型如今已经成为了磷酸铁锂正极材料领域的重要参与者,而磷酸铁锂业务业已成为龙蟠科技业绩增长的重要引擎。

结合行业空间来看,当前,随着主流车企不断向磷酸铁锂电池技术路线倾斜,正持续带动全球新能源汽车市场磷酸铁锂电池装机占比增长。

中国汽车动力电池产业创新联盟数据显示,自2021年起,磷酸铁锂电池市场份额就已经超越三元锂电池。在2023年的动力电池装机量中,磷酸铁锂电池年累计装车261.0GWh,占到总装车量67.3%,累计同比增长42.1%;

另外据统计,今年前八个月,磷酸铁锂电池的累计装车量高达206.2GWh,占据总装车量达到70.6%。同时,其产销量也分别达到了446.9GWh和286.9GWh,占总量的71.7%和63.9%,

与此同时,据权威机构起点研究院(SPIR)预测,至2030年,全球锂电池市场需求将突破5100GWh大关,其中磷酸铁锂电池的需求量将独占鳌头,预计达到3000GWh。

在此背景下,不难看到立志进入全球最大磷酸铁锂正极材料制造商行列的龙蟠科技,拥有着巨大的成长机遇。在这一“长坡厚雪”赛道之上,领先的市场占位优势也为其后续业绩表现带来了更多的期待。

2、技术领先,构筑多维竞争力

尽管作为行业的后来者,但龙蟠科技仍然展现了其在磷酸铁锂正极材料领域强大的竞争力,具体可从如下几个方面来看:

其一,技术领先优势。

龙蟠科技在磷酸铁锂正极材料的研发方面积累深厚,拥有多项专利技术,并不断推动产品性能的提升和成本的降低。

目前公司已经形成了高功率球形LFP制备技术、球形LFP密实化技术等核心技术,解决了离子电导率、电子电导率低与低温性能差等问题,使得所生产的磷酸铁锂产品具有高压实、高容量、长循环等优点。而凭借优异的产品性能,公司的产品市场认可度也颇高,持续展现出良好的竞争优势。

此外,截至今年上半年,公司旗下碳酸铁锂正极材料业务核心公司常州锂源及其下属企业已累计取得专利104项,其中发明专利45项,体现了公司在技术创新和产品研发上的强大实力。

其二,产业链布局优势。

龙蟠科技在新能源产业链的布局展现了显著的前瞻性和战略深度。公司通过合资建设碳酸锂加工厂和自有的磷酸铁产能,有效降低了原材料成本,增强了供应链的稳定性。

同时,从正极材料的生产到最终的回收利用,公司构建了一个完整的产业链生态。这种从源头到终端的全面覆盖,不仅优化了生产效率,还通过回收和再利用环节,提升了资源的循环利用率,减少了对环境的影响。

在这一完善的产业链布局之下,使得龙蟠科技能够在新能源材料的各个环节实现价值最大化,同时也为公司在市场中提供了更为坚实的竞争地位,公司以此也能够更好地应对市场波动,把握行业发展的主动权。

其三,产能规模优势与海外布局先发优势。

龙蟠科技通过建立五大国内生产基地和海外生产基地,形成了强大的产能规模优势。

在国内,公司在江苏、天津、四川、山东和湖北等地区均有布局,通过分布式布局,使其能够迅速触达客户,及时响应市场需求,同时降低库存周转天数,减少运营风险。

而在海外,龙蟠科技是行业内最早出海,并在海外市场建设万吨级以上磷酸铁锂材料生产基地项目的中国企业。

早在2021年11月,公司就宣布将在印尼建立磷酸铁锂生产基地,总规划建设12万吨磷酸铁锂产能,并且该项目一期3万吨磷酸铁锂正极材料项目目前已开展试生产工作,即将规模化量产,成为第一家在海外落地规模化磷酸铁锂正极材料工厂的中国企业。而后续其还将进行二期9万吨磷酸铁锂正极材料项目的建设准备工作。

值得一提的是,就在10月8日,龙蟠科技旗下常州锂源的全球首家海外磷酸铁锂工厂举行了投资签约仪式,印尼主权财富基金——印度尼西亚投资局(INA)等联合投资者现场与锂源共同签订了2亿美元的投资意向书。这一投资计划将使得锂源印尼工厂的产能由现阶段的一期年产3万吨正式扩充到2025年的年产12万吨,成为全球除中国以外规模最大的磷酸铁锂正极材料制造工厂。公司海外布局再次迎来里程碑式的突破。

短期来看,随着龙蟠科技在印尼的产能逐步释放,公司的海外销售收入预计将快步增长。此外,由于海外市场通常具有较高的毛利率,这预计将对公司整体的利润率产生正面影响。

而从长远来看,海外市场的磷酸铁锂空间巨大,特别是进入2024年以来,欧美地区对储能电池的需求显著增加。一方面,磷酸铁锂电池在电动储能领域的订单实现大幅增长,另一方面,磷酸铁锂材料的出口同比增长了数倍。

相关数据显示,今年1至8月,国内磷酸铁锂动力电池的出口量达到30.7GWh,占国内动力电池总出口量的38%。与此同时,海关总署最新数据显示,今年8月磷酸铁锂出口量达到262吨,环比增长60%,同比增长194%,这是自2017年以来首次突破200吨的记录。

在当前国内锂电池材料制造商纷纷寻求国际扩张的大环境下,龙蟠科技凭借其在海外市场的先行布局,有望进一步增强其在全球舞台上的竞争力。

值得注意的是,公司目前也是唯一一个在海外市场有磷酸铁锂产能的企业,预计在海外市场的垄断领先优势还将持续两到三年,对此公司目标也是在海外市场做到第一,进而做到全球第一。

其四,则在于其产业协同以及强大的品牌竞争力和客群资源优势。

作为由润滑油领域的龙头企业向磷酸铁锂正极材料制造商转型的公司,龙蟠科技与既有优势业务有着天然的连结,能够产生良好的协同效应。

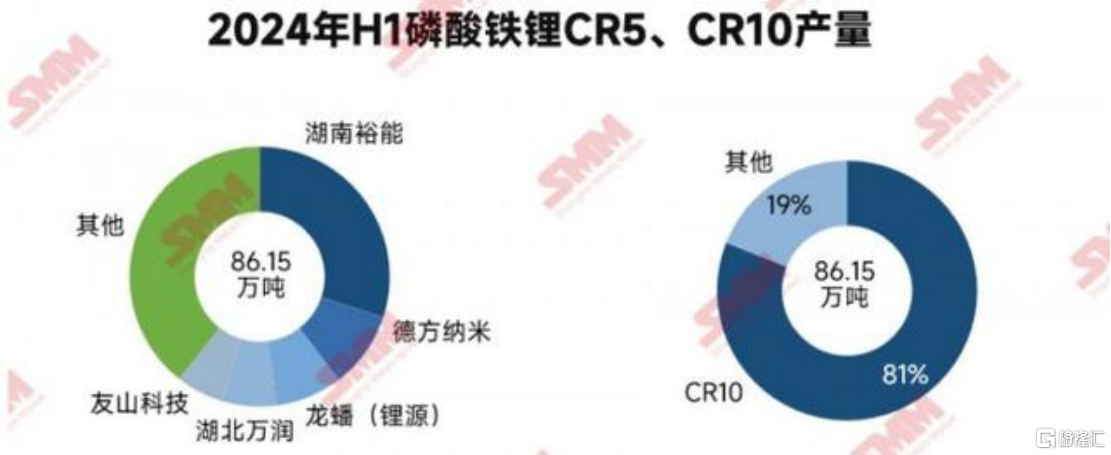

在磷酸铁锂正极材料业务上,龙蟠科技的市场占有率长期处在行业内领先地位,根据上海有色网(SMM)显示,截至2024年6月,Top 5龙头企业中仅有龙蟠科技旗下常州锂源市占率实现正增长,公司市占率从7.5%提高至8.1%,目前位于头部企业出货量第三位。

(来源:上海有色网(SMM))

此外,根据弗若斯特沙利文的资料,就2022年的销量而言,龙蟠科技还是中国内地第三大车用尿素制造商,市场份额为9.1%,同时也是中国内地第三大冷却液制造商,市场份额为5.8%。公司在多个领域占据着行业领先优势,将持续受益行业“马太效应”的释放。

得益于长期的行业深耕与积累,公司与宁德时代、上汽集团等一线电池厂商及整车厂开展战略合作,并与包括宁德时代、瑞浦兰钧、欣旺达、武汉楚能、LGES等国内外主流锂电池制造商建立了长期稳定的合作关系。这种稳定的客户基础,加上公司在产品和服务上的持续创新,为龙蟠科技在新能源材料领域的持续增长提供了有力支撑。

3、结语

此次龙蟠科技迈向港股上市,预示着公司将迈入一个新的发展阶段。

凭借其在新能源电池正极材料领域的技术积累和市场优势,龙蟠科技有望在资本市场上获得更多的关注和支持。特别是当前美联储降息周期、叠加国内宏观政策接连发力,市场持续热络,这也为公司的上市带来了良好的外部环境。

伴随上市后市场对其在磷酸铁锂正极材料的转型成绩的进一步认可,相信也将有助于公司迎来估值的重估。特别是公司具有的市场稀缺性特征下,以及海外上市进一步打响国际知名度,也将有望获得更多市场溢价的机会以及业务发展的新契机,后续潜力可期。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26