市场火爆之际,对心玮医疗-B(6609.HK)价值潜力的一些看法

随着一系列重磅利好消息的不断涌现,中国资产市场正迎来一场前所未有的投资热潮。

近期,美联储的降息举措促使海外资金回流港股市场,与此同时,国内货币政策的超预期调整,为A股和港股市场注入了新的活力,引发了一波显著的上涨行情。这种趋势表明,中国资产正成为全球投资者的新宠。

例如,美国13F文件显示,截至今年上半年末,华尔街著名“大空头”迈克尔·贝瑞的投资公司Scion,就有近一半的资产组合都押注在中国资产上,这无疑为市场增添了一份信心。

从数据来看,富途牛牛显示,A股多个指数的涨幅刷新了历史纪录,在10月,沪深北三市合计成交额更是历史首次突破3万亿元。港股市场也不甘示弱,恒生指数及恒生科技指数均在10月创下2022年2月以来新高。

从投资的视角来看,中信证券的研报指出,港股当前的估值水平仍处在具备较高性价比的位置。其中,笔者认为,在众多板块中,长期被低估且的医疗器械板块,无疑是此轮行情中值得关注的重要方向之一。

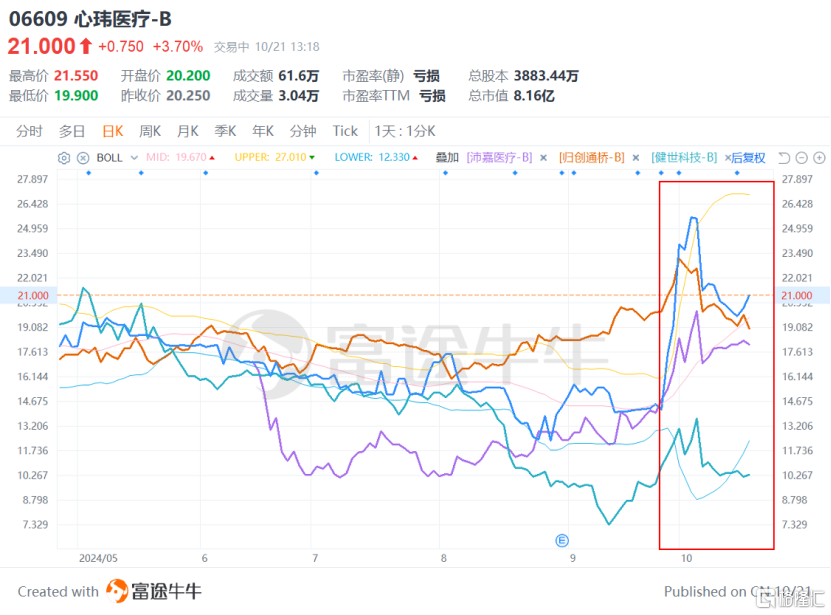

以心玮医疗为例,作为国内领先的高端创新医疗器械企业,富途牛牛数据显示,心玮医疗在9月27日到10月7日短短六个交易日内,涨幅一度超过80%,也迎来了自己的狂飙时刻。同时在近期的市场调整期间,公司也展现出良好的稳定性,在港股同类企业当中表现尤为出色。

那么,为什么选择创新医疗器械板块?又为什么是心玮医疗?接下来笔者将进一步探讨。

1、创新医疗器械板块估值反转,支撑逻辑何在?

先说结论,国内外宏观经济环境好转、创新医疗器械政策积极支持,板块估值筑底以及相关公司基本面稳定等因素叠加,是撬动板块估值反转的最大合力。

首先,在宏观经济层面,除了美联储降息为市场提供额外的流动性之外,近期金融三部委举行新闻发布会,罕见的定向指向股票市场,发布降息、降准、首创股票回购及增持再贷款等股票市场货币政策工具,以及刺激资本市场的各项实质性利好政策。

紧接着,政治局召开会议,不仅释放出中国宏观经济政策转向的信号,也传递出努力完成全年经济社会发展目标任务的信心。此外,国家发展改革委主任郑栅洁也在近日国新办新闻发布会上表示,努力提振资本市场。

其次,在政策层面,我国对于创新医疗器械行业的支持一直都具备连续性和确定性。单以今年为例,从年初政府工作报告提出要加快创新医疗器械产业发展,建议推进植入性医疗器械创新和规范管理等,再到6月《深化医药卫生体制改革2024年重点工作任务》的发布强调要加快创新医疗器械审评审批等,一系列政策为行业的健康发展提供了坚实的基础。

各省各地也纷纷出台文件响应政策导向,如广东印发《关于进一步推动广东生物医药产业高质量发展的行动方案》,其中提到全面提速医疗器械产品审评审批,支持医疗器械国产替代等创新业态的研发注册。

最后,市场层面的变化也不容忽视。

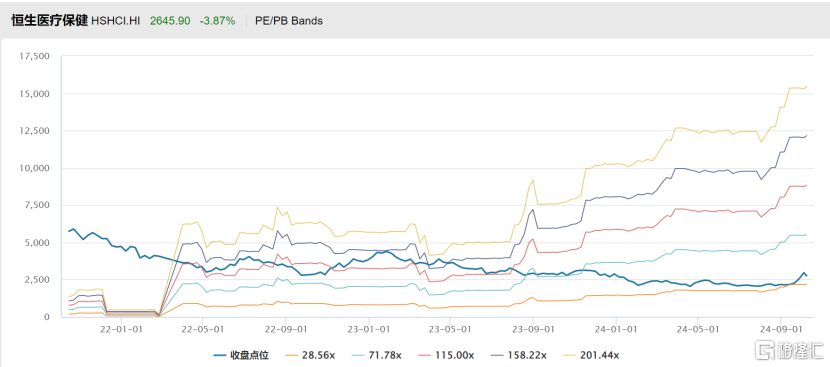

可以看到,在近年来的持续震荡下,港股医药整体连带创新医疗器械板块的估值早已处于筑底阶段。据wind数据显示,目前恒生医疗保健板块的PE/PB bands明显处于历史低位区间。该板块被低估早已成为市场共识,相较于A股价格更具吸引力,拥有较强的投资性价比。

将目光放长,得益于国内市场强劲需求、医疗器械产品出口规模回归常态、出口产品结构优化、国际竞争力逐步增强,我国医疗器械行业处于高质量发展阶段,市场规模预计将持续增长。

根据《中国医疗器械行业发展报告(2024)》,我国医疗器械行业在2023年展现出了强大的韧性与活力,产业规模稳居全球第二,营业收入预计达到1.31万亿元。值得一提的是,2023年国家药监局批准的创新医疗器械数量再创新高,同比增长10.90%,持续取得突破。

由此,随着各类创新医疗器械的逐步获批上市,业内相关企业在收入实现稳步增长的同时,运营效率上也取得显著提升,形成了良好稳固的基本面,内生性增长动力有望不断增强。

专业机构同样积极看好创新医疗器械板块的后续走势。

例如,浙商证券指出,集采扩面常态化下,创新仍是主线。器械领域的创新驱动效应明显,创新器械在研发和商业化快速推进,支付端有望对创新器械有政策改善预期,创新产品的放量节奏与放量预期或将成为股价重要驱动。此外,2024Q3随着招投标逐步恢复以及去年同期低基数,医疗设备有望迎来恢复性高增长。综合来看,我国设备持续高端化带来的高端产品国产加速、海外拓展持续等逻辑未改,入院逐步恢复以及海外拓展加速有望形成股价拉动。

2、三大维度锁定板块中的低估值机会

考虑到创新医疗器械领域的高技术壁垒、业绩持续改善、市场出海趋势等现状,笔者认为,心玮医疗的优势及增长潜力主要从三大维度体现:

其一,创新的广度和深度。

随着近年国产医疗器械加速创新突破,不断实现高端、首创突破,只有真创新产品才可以赋能企业的长期增长动力。

对此,心玮医疗作为国内在神经介入医疗器械领域的头部企业,其发展核心战略也已从同质化的通路产品向治疗性产品转型,差异化的布局为公司后续增长提供了强有力的支撑。

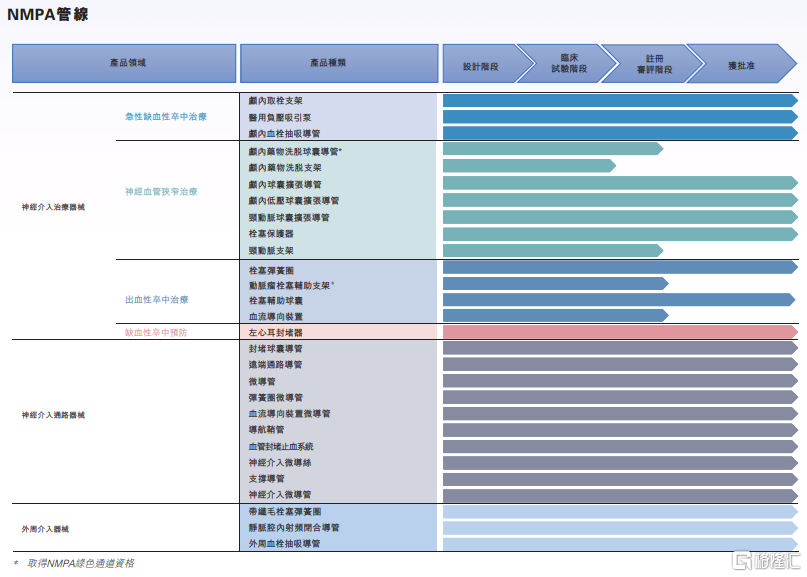

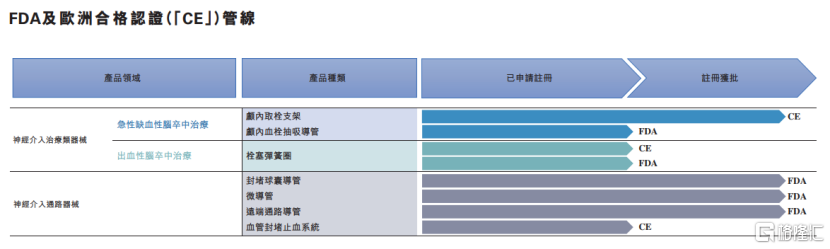

截至目前,公司共有29款器械产品获NMPA批准上市,广泛涵盖急性缺血性脑卒中及神经血管狭窄治疗、出血性脑卒中治疗、缺血性脑卒中预防、介入通路以及外周介入器械。

与此同时,心玮医疗持续开发更多重磅产品,其预计,未来18个月将有至少五款重磅神经介入治疗类器械上市,包括用于狭窄治疗的颅内药物洗脱球囊导管(NMPA创新器械资质)、自膨式药物支架以及颈动脉支架,用于出血性卒中治疗的动脉瘤栓塞辅助支架(NMPA创新器械资质)以及血流导向装置。

同时,公司也在针对不同亚型脑梗死的急诊手术需求,提升关键取栓产品(抽吸导管及取栓支架)及一站式医疗器械解决方案的竞争力,以满足老龄化背景下,中国市场日益增长的脑卒中治疗需求。

值得一提的是,今年8月,由心玮医疗参与的全球首例介入式脑机接口传感器血管内取出试验在北京获得成功。

这次试验的成功良好的验证了无线传输设备与介入式脑机接口系统的安全性和生物兼容性,并且介入式脑机接口传感器可以在不损伤脑组织和血管的情况下被安全取出,有望在日后为脑卒中、脑损伤、截瘫等运动功能障碍患者带来福音。

其二,业绩增长的稳定性。

财务指标是企业运营状况的直接体现。目前心玮医疗已经度过了前期的沉淀阶段,迎来关键转折点。

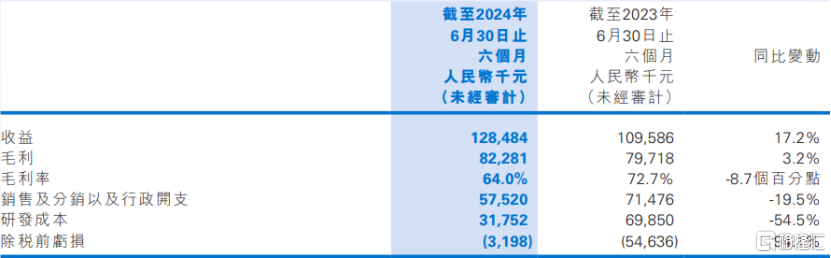

一方面,公司的收入增长稳健,盈亏平衡点近在咫尺。上半年公司营收达到1.28亿元,同比增长17.24%;除税前亏损大幅减少至320万元,同比降幅高达94.1%。

另一方面,公司在成本控制和效率提升方面也取得了显著成效,财务结构得到进一步优化。在上半年,公司的销售和管理费用率同比下降了20.4个百分点,降至44.8%。此外,公司的经营性现金流也成功实现转正,达到879.9万元。

可以预期,随着公司产品的国内外商业化进程的持续推进,心玮医疗未来三年的收入结构逐渐转向治疗性产品为主,营收和利润将有望得到进一步增长。

其三,全球市场扩张的力度。

出海是创新医疗器械企业成长壮大的必经之路。

心玮医疗积极拓展全球版图,目前取栓支架、封堵球囊导管、远端通路导管以及微导管已取得CE或FDA认证,并在泰国等国家或地区完成注册并启动商业化。

与此同时,公司也在积极推进其他产品在10多个国际市场和地区的注册工作,这不仅扩大了公司的全球销售网络,也为实现海外销售的长期目标奠定了坚实的基础。最近,公司的颅内取栓支架、封堵球囊导管、栓塞弹簧圈系统、远端通路导管及封堵止血系统等5款产品在厄瓜多尔成功获批上市,这是公司海外扩张战略的又一成果。

据悉,心玮医疗正计划继续加强代理商网络的建设,并重视在目标市场的当地注册工作,以确保产品的合规性和市场准入,预计在明年将在10个以上的国家和地区实现长期销售。随着国际市场的不断开拓,公司的增长速度有望进一步加快。

3、结语

总体而言,心玮医疗的价值增长之路正在逐渐显现。

随着港股市场步入新的增长周期,市场对于整个生物医药以及医疗器械等细分板块的期待也在不断升温。在这样的大环境下,我们有理由相信心玮医疗凭借其在行业内的领先地位和强劲的发展势头,有望继续乘势而上,带给市场更多的期待。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56