豪募35亿!苹果、华为均为客户,国货航冲击主板上市

航空物流在国际贸易中扮演着重要角色,尤其是对于贵重物品、鲜活货物和精密仪器的运输,空运具备迅捷、安全、方便等优势,大大缩短了交货期,满足了客户对时间和效率的高要求。

亚太市场是全球最大的航空货运市场,我国是货物进出口大国,对航空运输服务的需求旺盛。民航局数据显示,2020年在我国各种交通方式完成的进出口贸易总量中,航空运送货物价值占比达18.3%。

如今,航空货运领域又有公司要IPO上市了。

格隆汇获悉,近期,中国国际货运航空股份有限公司(以下简称“国货航”)递交了首次公开发行股票并在主板上市招股说明书注册稿,拟冲刺深主板上市,保荐人为中信证券。

国货航有限(公司前身)成立于2003年,当时国航公司、中信泰富、首都机场集团共同签署《中国国际货运航空有限公司合资经营合同》及补充合同,约定共同投资设立国货航有限,注册资本为22亿元。2022年国货航有限整体变更为股份有限公司,也就是如今的国货航。

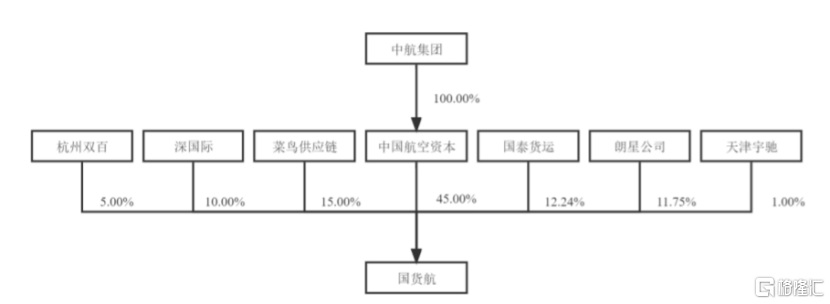

国货航专注于中国跨境市场,服务于从生产商到终端客户的全物流链产品服务体系。截至招股说明书签署日,中国航空资本直接持有国货航45%股权,而中航集团持有中国航空资本100%股权,所以公司实际控制人为中航集团。

同时,国泰货运、菜鸟供应链、朗星公司、深国际、杭州双百等均为公司股东。

公司发行前股权结构图,图片来源:招股书

本次申请上市,国货航拟募集资金35亿元,用于飞机引进及备用发动机购置、综合物流能力提升建设、信息化与数字化建设。

尽管当前的募资金额相较于此前招股书申报稿中超65亿元的募资额大幅下降,但在今年A股新上市公司中依然算很高了,毕竟2024年前三季度A股新股首发募资额最高的永兴股份也才24.3亿元。

01

为国内主要航空物流服务提供商之一

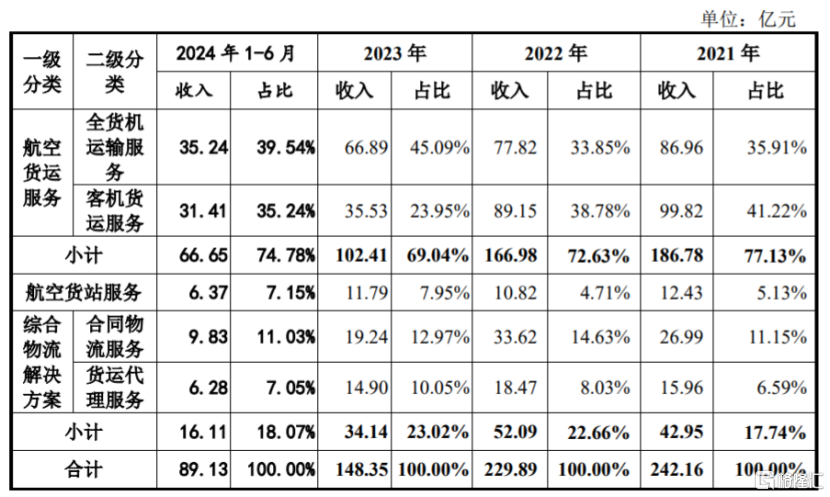

国货航的主营业务可分为航空货运服务、航空货站服务、综合物流解决方案三大板块。其中,2021年至2024年上半年,航空货运服务的营收占比在70%左右,占比较大。

公司的航空货运服务可分为全货机运输、客机货运。国货航不仅拥有自己的全货机,同时还利用国航股份及其下属控股子公司的客机航班,在承运旅客行李后的空余客机货运舱位向下游客户提供货运服务。

公司主营业务各板块收入及占比情况,图片来源:招股书

航空货运服务为向下游客户提供“港到港”的航空运输服务。依托全货机及国航股份客机运力资源,国货航将航线网络拓展到包括法兰克福、阿姆斯特丹、纽约、芝加哥、洛杉矶、东京、大阪、曼谷等全球六大洲的国家和地区。

国货航拥有北京、成都、重庆、天津和杭州五地6大货站资源,为国际国内航空公司提供航空货邮仓储、库区操作、站坪保障、文件处理和信息交互等货运地面处理服务。公司还通过下属全资子公司民航快递向客户提供综合物流解决方案。

公司客户包括中航集团、苹果公司、菜鸟供应链、华为公司、中国邮政速递、DGF等。

国货航所处的航空物流行业为充分竞争行业,各大航空物流企业在航权时刻、运力资源、网络布局、货源等方面展开竞争。

目前,我国航空物流行业市场中,不仅有以FedEx、UPS、DHL等为代表的全球龙头跨国企业,以及以顺丰控股、中国邮政速递等为代表的国内企业,还包括东航物流、南航物流、国货航、卡塔尔货运、阿联酋航空、卢森堡货运等为代表的航空物流企业。

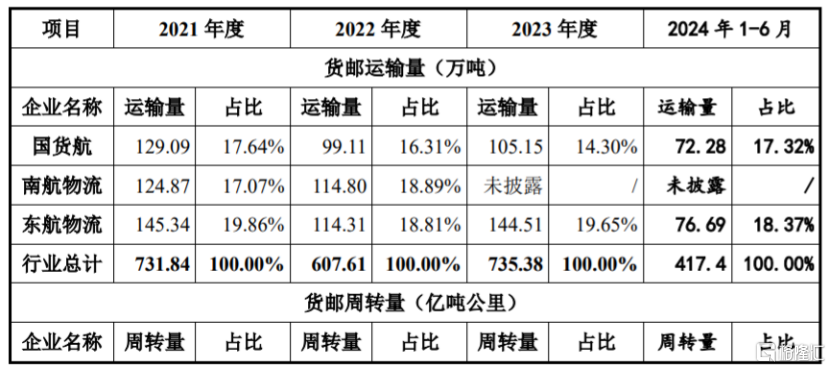

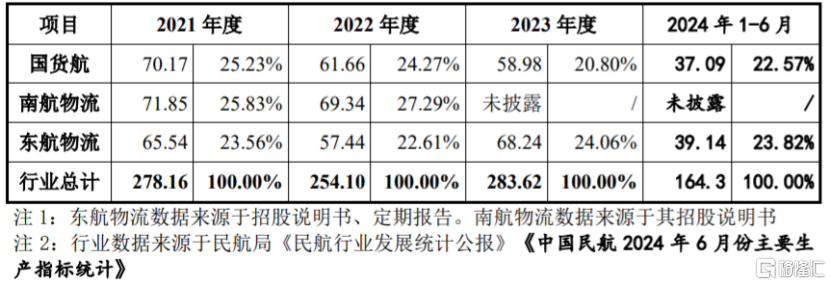

我国航空物流市场的主要参与者包括国货航、东航物流、南航物流。经过过年发展,国货航的货邮运输量、货邮周转量在国内航空物流企业中具备优势。

三家公司主要生产经营指标对比,图片来源:招股书

尽管国货航已成为国内主要的航空物流服务提供商之一,但未来随着行业发展格局的不断变化,如果公司不能紧跟行业发展趋势、提升服务质量水平,可能存在经营业绩和市场竞争力下滑的风险。

02

主营业务毛利率逐年下滑

航空物流业的发展有力保障了我国工业配件、高科技产品、商务快件等国际运输,对我国产业国际化发展驱动作用不断增强。

据世界银行数据,2020年我国航空货运总体规模占全球比重为10.7%,排名世界第二,仅次于美国(19.2%),但我国航空货运量仅为美国的47%,未来仍有较大发展潜力。

据海关总署统计数据,2023年我国货物贸易进出口总值5.94 万亿美元,同比下滑 5.03%,较2019年同期水平增长29.68%,尽管有所波动,但整体上仍保持较高水平。

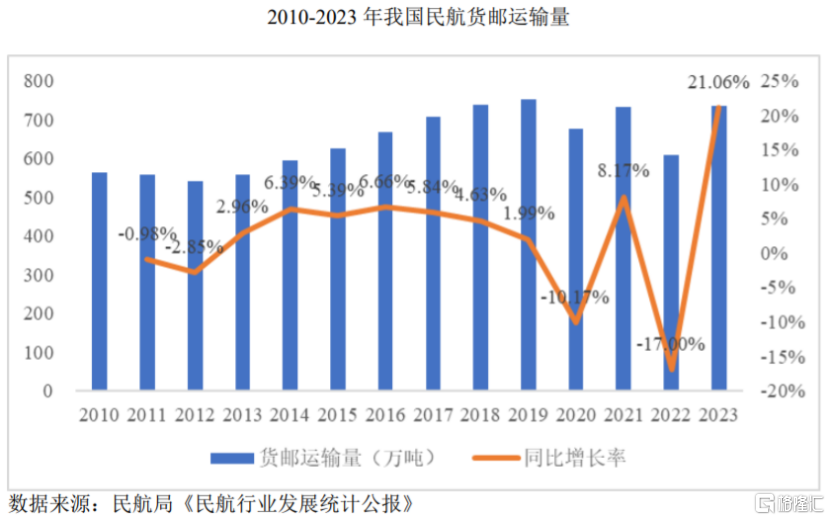

图片来源:招股书近几年,我国民航货邮运输量也存在波动,2020年及2022年均同比下滑,但整体仍保持增长。2010年至2023年,我国民航货邮运输量从563万吨增长至735.38万吨,年复合增长率为2.08%。

图片来源:招股书

2020年以来,受益于国内制造业率先恢复,如手机、笔记本电脑、疫苗、医药物资等对运输安全、时效、稳定性有严格要求的高附加值货物为航空物流行业带来了较大的需求,公司抓住时机拓展业务,2020年和2021年的业绩大幅增长。但未来随着全球供应链重建、全球经济增长放缓,以及来源于航运或陆运领域的竞争加剧,公司的下游市场需求可能减少。

在我国民航货邮运输量波动的背景下,国货航的业绩也曾持续下滑。

2021年、2022年、2023年,国货航分别实现营业收入约243.05亿元、230.76亿元、149.19亿元,分别实现净利润约43.45亿元、31.11亿元、11.55亿元。

2021年至2022年期间,在供需关系暂时性失衡之下,航空货运市场强劲增长,运价大幅上涨,对整个行业都是利好;但2023年以来航空货运市场逐步恢复常态化运营,国货航的业绩大幅下降,远不及行业运行的景气高点。

2024年上半年,国货航的营业收入、归母净利润分别同比增加48.15%、40.80%。公司预计2024年营业收入约204.23亿元,同比增加36.89%;预测归母净利润约14.59亿元,预计同比增加26.47%。

公司称其业绩好转主要系随着航空货运行业逐步恢复常态化运行以及全球供应链体系的逐步稳定,叠加跨境电商对航空货运的旺盛需求,航空货运运价及货邮周转量也从2023年年初的行业低点逐步回升导致。

值得注意的是,公司在上市前有多次分红。招股书显示,2020年至2022年,国货航的三次现金分红金额分别约13.69亿元、20.51亿元、4.5亿元,三年累计分红超38亿元。

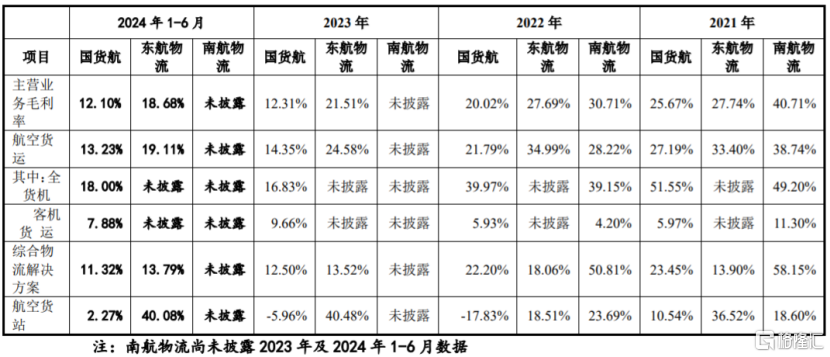

2021年至2024年上半年,国货航的主营业务毛利率分别为25.67%、20.02%、12.31%以及 12.10%,整体呈下滑趋势,且低于东航物流及南航物流。

公司与同行业可比公司的主营业务毛利率以及各细分业务的毛利率对比,图片来源:招股书

2022年受国际经济增长整体放缓、外贸需求有所减弱,导致航空运价回落,再加上受国际原油市场波动的影响,航油费增加,导致当年主营业务毛利率下降。

2023年毛利率大幅下降,主要由于航空货运市场逐步回归常态化运营,行业内供需关系逐步平衡,航空货运价格同比下降较大,同时航空煤油、人工、折旧、起降费等随着生产规模的变化、运力投入和航线结构变动等影响同比增加。

国货航是以航空运输服务为核心的综合物流服务商,航油成本是其最为重要的变动成本,而航油采购价格与国际油价的波动密切相关,未来如果航油价格大幅上升,将直接影响到公司的经营业绩。

03

尾声

作为国内主要的航空物流服务提供商之一,国货航在我国航空物流市场占据着重要地位,但其业务受到我国民航货邮运输量、国际油价等因素影响,公司近几年业绩存在较大波动,同时主营业务毛利率的下滑趋势也不容忽视。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26