民生证券:给予华友钴业买入评级

民生证券股份有限公司邱祖学,李挺近期对华友钴业进行研究并发布了研究报告《2024年三季报点评:Q3业绩超预期,一体化优势显现》,本报告对华友钴业给出买入评级,当前股价为28.95元。

华友钴业(603799) 事件:公司发布2024年三季报。2024年前三季度,公司实现营收454.88亿元,同比-10.97%;实现归母净利润30.20亿元,同比+0.24%;实现扣非归母净利润为30.41亿元,同比+11.56%。2024Q3,公司实现营收154.38亿元,同比-13.00%,环比+2.32%;实现归母净利润为13.50亿元,同比+45.32%,环比+17.53%;实现扣非归母净利润为12.89亿元,同比+45.35%,环比+8.90%,业绩超我们预期。 量&价:上游镍资源华飞项目持续放量,产业一体化经营战略成效逐步显现。24年前三季度镍产品呈现持续增量趋势,主要系华飞12万吨镍金属量湿法冶炼项目于2024年一季度末基本实现达产后呈现持续放量趋势。2024Q3,公司主要产品价格环比呈现下行趋势,主要产品LME铜/MB钴/LME镍/碳酸锂/三元前驱体(622)/三元正极材料等价格分别为9337.35美元/吨、11.54美元/磅、16517.15美元/吨、79977.19元/吨、7.50万元/吨、12.18万元/吨,同比分别变动+11.15%/-27.47%/-66.76%/-19.91%/-19.65%/-44.41%,环比分别变动-5.52%/-10.70%/-24.46%/-11.58%/-6.13%/-9.10%。 环比来看:归母净利润环比增加2.01亿元,主要系镍价环比下行导致海外子公司盈利下行带来少数股东损益减少。增利项主要包括:公允价值变动损益(+0.83亿元)、营业外收支(+0.03亿元)、所得税(+0.27亿元)、少数股东损益(+5.68亿元);减利项主要包括:毛利(-1.71亿元)、费用及税金(-1.65亿元,主要系美元汇率环比下行汇兑损失增加)、其他收益等(-1.37亿元)、减值损失(-0.07亿元)。 同比来看:归母净利润环比增加4.22亿元,主要系华飞项目投产镍产品出货量同比显著提升带动毛利增加。增利项主要包括:毛利(+3.63亿元)、公允价值变动损益(+1.25亿元)、所得税(+0.96亿元)、少数股东损益(+1.08亿元);减利项主要包括:费用及税金(-1.70亿元)、其他收益等(-0.27亿元)、减值损失(-0.65亿元)、营业外收支(-0.09亿元)。 项目进展:(1)公司拟将“综合循环建设项目”和“绿色循环利用项目”变更为“高纯电镍建设项目”,该项目新增7万吨高纯电镍产能,预计2025年12月正常投产,总投资155,848.07万元,拟以募集资金投入金额为56,318.69万元。(2)华友钴业“年产5万吨高镍动力电池三元前驱体材料项目”一期主体竣工并投产,作为集团首个海外前驱体产能,华能项目具备从资源到材料无缝衔接、园区公辅全面配套的一体化产业链竞争优势。 核心看点:锂电材料产能扩张稳步推进,一体化布局护城河深厚。公司上游资源端镍锂产品产能达产有望持续贡献增量,前驱体及正极材料产能规模庞大,优质客户助推持续放量,正极材料龙头天津巴莫进一步巩固技术优势。在深厚的资源和成本优势加持下,公司未来有望在激烈的竞争中凭借一体化的成本优势及技术积淀脱颖而出,增长可期。 投资建议:公司上游资源布局完善,下游锂电材料有望快速放量,且与国际资源和汽车巨头深度绑定,成长确定性高、护城河深厚。我们预计公司2024-2026年归母净利润预测为38.12、45.24、53.87亿元,以2024年10月18日收盘价为基准,PE分别为13X、11X、9X,维持公司“推荐”评级。 风险提示:产品价格大幅下跌、项目进展不及预期、需求不及预期等。

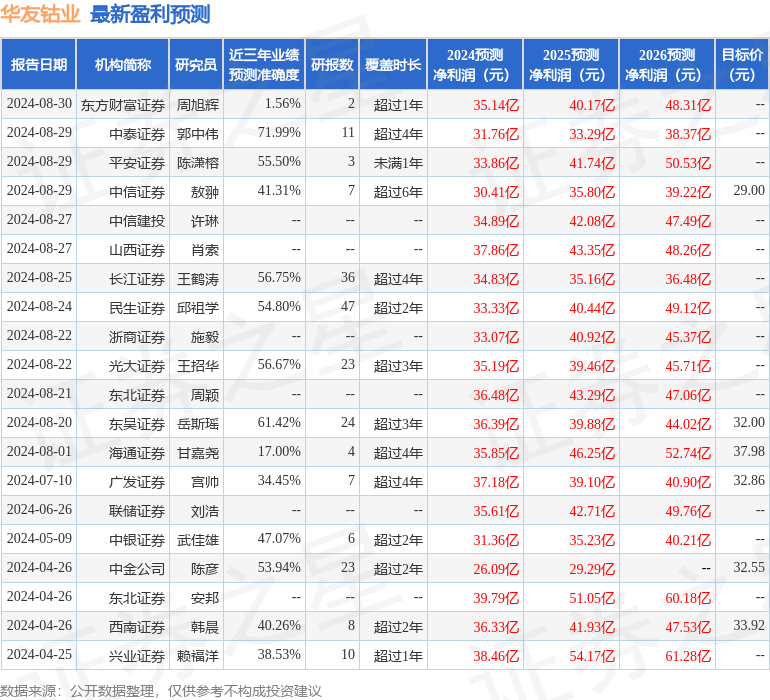

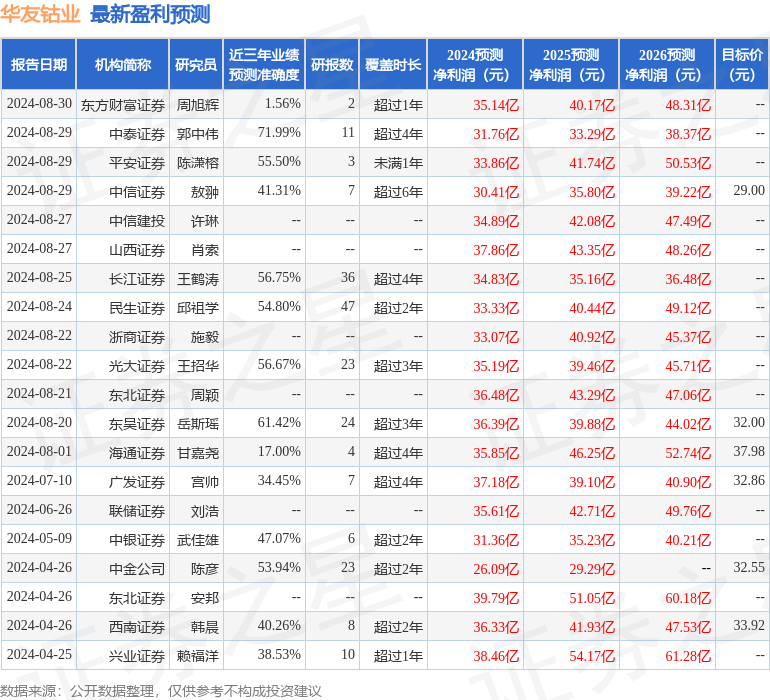

证券之星数据中心根据近三年发布的研报数据计算,中泰证券郭中伟研究员团队对该股研究较为深入,近三年预测准确度均值为71.99%,其预测2024年度归属净利润为盈利31.76亿,根据现价换算的预测PE为15.48。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为34.38。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26