豪迈科技:容光投资、建信养老等多家机构于10月16日调研我司

证券之星消息,2024年10月18日豪迈科技(002595)发布公告称容光投资卢安平 杨岳松 蔡一穹、建信养老刘亚斌、瓴仁资产张涵 王以哲、申万宏源证券何佳霖、王世雪,王继猛,徐俊,马霄峰,李晓明、和沐投资李茂林 詹伟哉 曾爱平、西南证券邰桂龙 杨云杰、光大证券黄帅斌、前海开源张梓杰、东吴证券钱尧天、相聚资本叶善庭、湘财证券轩鹏程于2024年10月16日调研我司。

具体内容如下: 一、基本情况 问:公司对于轮胎模具业务未来增长的预测。答:2024 年上半年,公司轮胎模具业务同比增速较快,当前,该业务订单比较饱满,预计 2024 年下半年还有一定的增长,但这种趋势不会长期持续,持续时间的长短要看市场需求的变化情况。问:轮胎模具业务的产品定价及内外销产品毛利率情况。答:公司轮胎模具业务有系统的定价机制,会综合考量产品的规格型号和尺寸、加工难度、复杂程度、订单周期等多方面因素而定,毛利率水平主要与产品的类型、复杂程度等相关。问:模具大概使用多久需要进行更换,或者使用寿命是怎样的?答:轮胎模具的更换,部分是因为使用达到寿命期限,部分是因为花纹的更新换代。模具的寿命与材质、加工技术、使用方法等多种因素有关,目前花纹更新换代的频率相对也越来越高。问:公司对于燃气轮机市场需求情况的预测。答:预计到 2030 年,全球燃气轮机市场仍将保持不错的需求。预计公司 2024 年燃气轮机业务订单饱满,将保持一定的增长,以后年度的实际增长速度需根据市场变化、订单情况等具体确定。问:大型零部件中有多少产能用于风电产品制造?答:公司大型零部件机械产品以风电、燃气轮机等能源类产品零部件的铸造及精加工为主,产能是通用的,可以灵活调配。问:公司机床业务的盈利情况。答:当前,公司机床业务尚处于初期发展阶段,人员储备较多,研发投入较大,产品种类持续增加、尚未完全达到较高的批量水平,毛利率和净利率偏低。现阶段,机床业务不以毛利率为主要目标,而是注重组织研发、生产、体系建设等,确保产品性能,提升品牌形象。公司机床产品自 2022 年对外推向市场以来,陆续通过参加展会、邀请客户实地考察等进行宣传,经过客户的试用,获得了较好的评价和反馈,品牌形象和质量得到认可,行业地位也有所提升。我们相信,随着规模的不断增长,较好的盈利水平也是水到渠成的事情,预计山东豪迈数控机床有限公司 2024年会实现一定数额的利润。问:公司海外工厂布局情况。答:公司客户分布在世界各地,多年以来,公司持续推进国际产能布局,已在美国、泰国、匈牙利、印度、巴西、越南、墨西哥、柬埔寨等地设立子公司,形成了较为完备的全球生产服务体系。就近建厂可以为客户提供更便捷和更快速的服务,同时,公司抗风险能力也大大提升。后续公司将根据市场情况推进子公司的建设,进一步加强子公司的生产能力和服务能力。问:公司数控机床业务中自产部分主要有哪些?答:公司数控机床业务中,自产部分主要有机床的床身等零部件以及功能部件摇篮转台等。问:人民币汇率波动对公司盈利情况的影响。答:公司海外业务收入占比较高,美元为外币的主要结算币种,美元等外汇市场汇率的波动可能在一定程度上对公司盈利情况产生影响。套期保值业务可以在一定程度上规避外汇市场风险、防范汇率大幅波动带来的不利影响,公司择机开展,尽可能的减少汇兑损失的风险敞口。问:公司数控机床业务的产品类型、下游应用领域。答:公司机床业务致力于多轴复合加工机床,产品以五轴居多,已推向市场的数控机床产品包括直驱转台、立式五轴加工中心、精密加工中心、超硬刀具五轴激光加工中心、卧式车铣复合加工中心、卧式五轴加工中心等系列化产品,同时可为客户提供个性化定制服务。以后,公司将匹配行业发展和客户需求,继续研发推出新产品。公司的系列化立式五轴加工中心、精密加工中心、超硬刀具五轴激光加工中心在华东、华南、东北、西北以及山东地区的透平机械、精密模具、汽车零部件、刀具加工、教育等领域推广应用,系列化直驱转台产品主要服务于机床装备主机厂和机械加工终端客户。问:公司员工持股计划的开展情况。答:截止到目前,公司共实施了两次员工持股计划,分别为 2022 年员工持股计划和 2023 年员工持股计划,其中 2022 年管理层和员工共有不超过 2600 人次参与,2023 年管理层和员工共有不超过 1900 人次参与。2022 年员工持股计划已经实施完毕并终止,2023 年员工持股计划尚在锁定期。问:公司的“创新”文化。答:公司奉行“努力把豪迈建设成员工实现自我价值奉献社会的理想平台”的企业宗旨,秉承“合伙、合作”的企业文化,积极构建“鼓励创新、宽容失败”的氛围,建立了独特的创新体系。公司倡导“改善即是创新,人人皆可创新”的理念,大大降低了创新的门槛,员工无论是在成本、质量、效率,还是安全、公平、美观等方面,只要有所改善,都算创新。公司要求“奖要奖得及时,奖要奖得高兴”,建立健全了月、季、年奖励机制和荣誉体系。公司很多的生产设备都是自主研制的,像轮胎模具专用刻字机和电火花机床,20 多年来持续研发,有力地保障了产品的竞争优势。问:轮胎模具业务的主要生产工艺。答:在轮胎模具业务中,公司熟练掌握了电火花、雕刻、精铸铝三种模具加工技术,同时紧跟技术发展潮流,在模具制造过程中运用激光雕刻、3D 打印等多种新工艺。问:2024 年度资本开支情况。答:2024 年度,公司三项业务均有相应的资本开支规划,主要集中在轮胎模具的子公司布局、产线改造等,大型零部件机械产品部分工序的填平补齐,机床实验室建设等。问:公司轮胎模具业务国内和国外的市占率是否不同?答:目前,公司轮胎模具市占率超过 30%,不同客户的供应比例也有所不同,相较而言,国内市场的占有率整体高于国外市场的占有率。问:公司燃气轮机业务的主要客户。答:公司燃气轮机业务客户主要有 GE、三菱、西门子、上海电气、东方电气、哈电等。问:公司对未来分红的考虑。答:2023 年度,公司提高分红金额到近 5 亿元,2024 年提出中期分红预案。未来,公司将结合企业实际经营情况、发展战略和股东诉求,持续优化投资者报机制,积极馈投资者的信赖与支持。 二、厂区参观

豪迈科技(002595)主营业务:子午线轮胎活络模具的生产及销售、大型零部件机械产品的铸造及精加工、机床装备相关产品的研发、生产和销售。

豪迈科技2024年中报显示,公司主营收入41.38亿元,同比上升16.97%;归母净利润9.6亿元,同比上升23.93%;扣非净利润9.08亿元,同比上升20.23%;其中2024年第二季度,公司单季度主营收入23.72亿元,同比上升25.36%;单季度归母净利润5.6亿元,同比上升20.74%;单季度扣非净利润5.33亿元,同比上升17.74%;负债率13.88%,投资收益2726.96万元,财务费用97.29万元,毛利率35.22%。

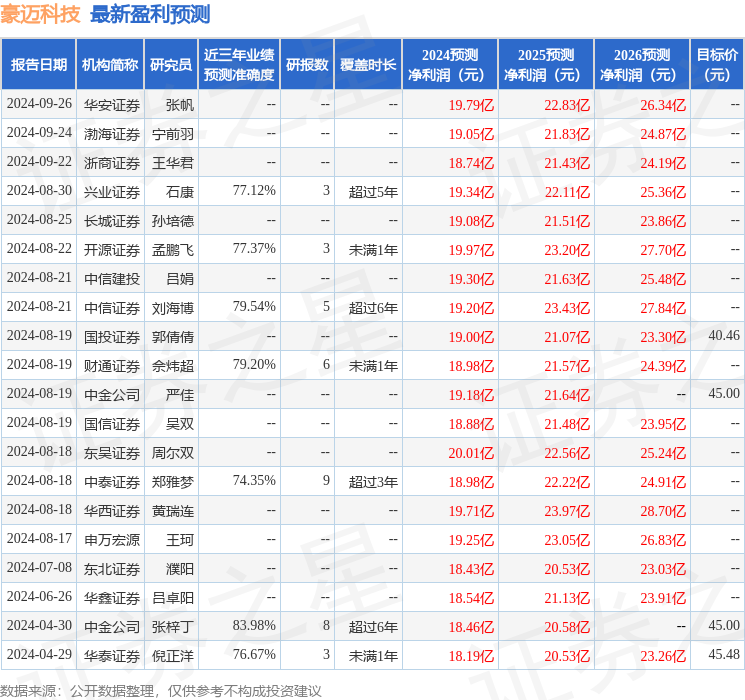

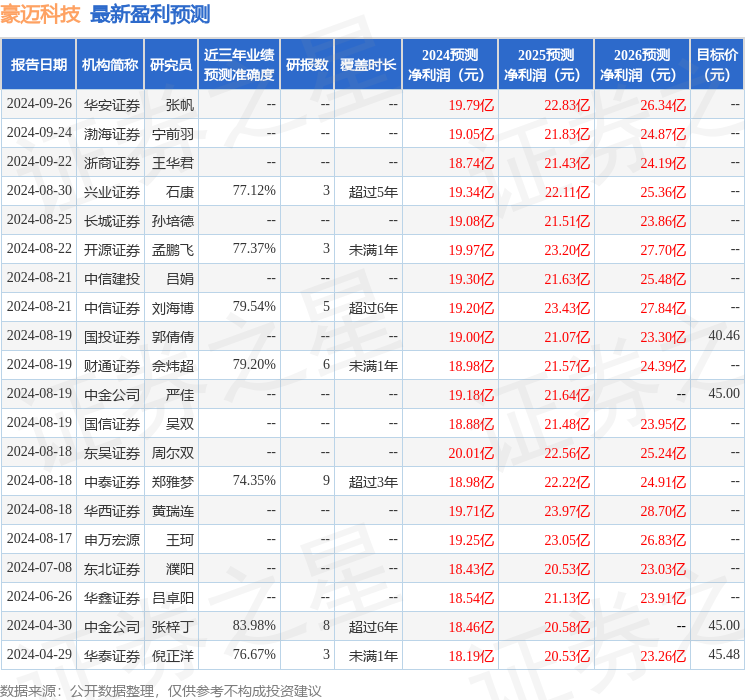

该股最近90天内共有17家机构给出评级,买入评级9家,增持评级8家;过去90天内机构目标均价为43.71。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5766.1万,融资余额增加;融券净流出166.88万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26