地平线机器人赴港上市,上市估值有多高?

在科技飞速发展的当下,智能驾驶领域成为了众多企业竞相角逐的热门赛道。地平线机器人作为该领域的重要参与者,10月16日正式开启了招股,预计将在10月24日登陆港交所。让我们来看一下公司的投资价值如何。

一、公司概况

地平线机器人(Horizon Robotics)是一家在智能驾驶领域具有重要影响力的公司。公司专注于乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案的研发、生产与销售,拥有专有的软硬件技术,为汽车行业的智能化转型提供了关键的技术支持。

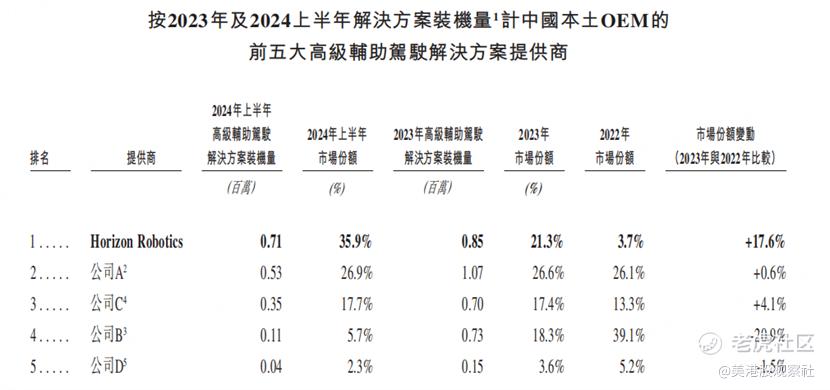

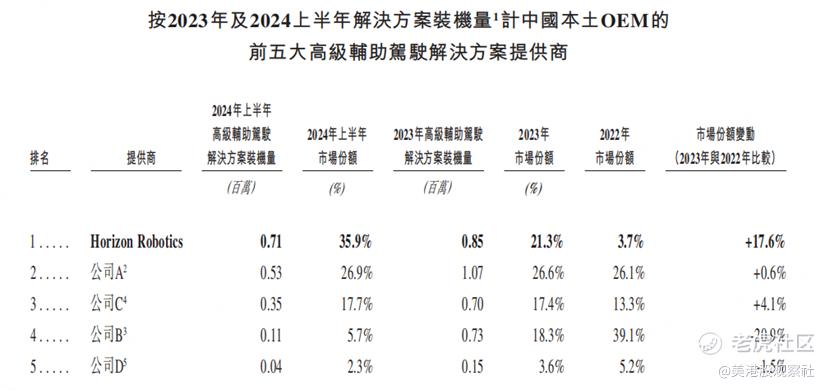

从市场地位来看,地平线机器人表现出色。公司是中国前五大高级辅助驾驶和高阶自动驾驶解决方案提供商中唯一一家中国企业。按 2023 年及 2024 年上半年解决方案总装机量计算,在中国所有全球高级辅助驾驶和高阶自动驾驶解决方案提供商中排名第四,市场份额分别为 9.3% 及 15.4%,在中国本土OEM高级辅助驾驶解决方案提供商中排名第二和第一,市场份额分别为21.3% 及 35.9%。公司拥有庞大的全球客户群,包括行业领先的 OEM 和国产汽车制造一级供应商。截至 2024 年 6 月 30 日,已有 25 家 OEM 直接与公司合作或通过一级供应商客户合作,其高级辅助驾驶和高阶自动驾驶解决方案已装备于至少一款车型中。

二、业务模式

(一)产品与服务

地平线机器人提供全面的高级辅助驾驶和高阶自动驾驶解决方案组合,涵盖从主流辅助驾驶(L2 级)到高阶自动驾驶(符合中国监管合规的 2 + 级),包括 Horizon Mono、Horizon Pilot 及 Horizon SuperDrive 等产品。

Horizon Mono 是主动安全高级辅助驾驶解决方案,可实现自动紧急制动、智能大灯等安全功能,以及自适应巡航控制、交通拥堵辅助等舒适功能,目前嵌入征程 2 或征程 3 处理硬件。

Horizon Pilot 是高速领航辅助驾驶解决方案,提供安全、高效的驾驶体验,能完成自动上 / 下匝道、交通拥堵时自动汇入 / 汇出、自动变道等高阶驾驶任务,还具备先进的停车辅助功能,嵌入征程 3 或征程 5 处理硬件。

Horizon SuperDrive 是领先的高阶自动驾驶解决方案,配备先进处理硬件,旨在实现所有城市、高速公路和泊车场景中的流畅和拟人的高阶自动驾驶功能,计划嵌入最新的征程 6 处理硬件。

公司的解决方案建立在全面的技术栈基础上,包括驾驶功能算法、底层处理硬件以及促进软件开发和定制的各种工具。例如,算法专门为广泛驾驶场景构建和优化;BPU 是专门为汽车应用量身定制的专有处理架构;地平线天工开物是灵活易用的算法开发工具链;地平线踏歌是面向高阶自动驾驶的安全、简单且易用的嵌入式中间件;地平线艾迪是软件开发平台,可高效完成模型的自动迭代改进。

(二)销售与收入模式

解决方案交付模式

公司通过向 OEM 和一级供应商销售和交付解决方案来获得收入。这些解决方案将自主开发的处理硬件与专有算法和软件相结合。产品解决方案的价格取决于所涉及算法及软件的复杂程度及数量,以及所集成处理硬件的类型及数量。公司允许客户选择全端产品中的任何解决方案或组件的任意组合,多个适应性组件通常以套餐形式提供,并收取套餐价格。

授权及服务业务模式

公司通过向客户提供授权算法、软件及开发工具链产生授权收入,使客户能够开发满足特定需求的应用程序。通常根据所涉及算法、软件及开发工具链的复杂性、先进性及种类收取预定固定金额的授权费,在少数情况下,根据类似因素收取基于量产车辆数量的经常性特许权使用费。此外,公司还向客户提供设计及技术服务,服务费参考所涉及专业知识及工程师人数、工期、工作的复杂程度及所开发的功能而定。

(三)客户与合作关系

地平线机器人的客户主要为向其购买高级辅助驾驶和高阶自动驾驶解决方案及/或授权算法及软件的 OEM 及一级供应商。公司与客户建立了紧密的战略合作伙伴关系,通过持续沟通了解客户需求,提供量身定制的解决方案。同时,公司还拥有众多生态合作伙伴,包括域控制硬件及模组公司等,与这些合作伙伴在系统规划及市场化策略方面进行合作,推动标准化产品实现规模效益。

三、财务分析

(一)收入情况

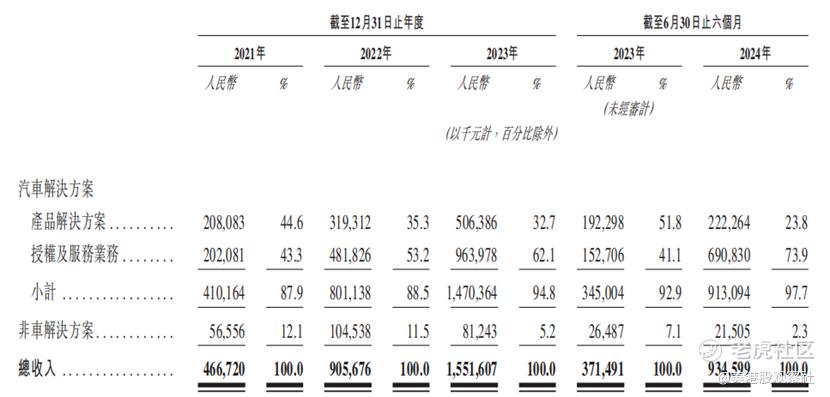

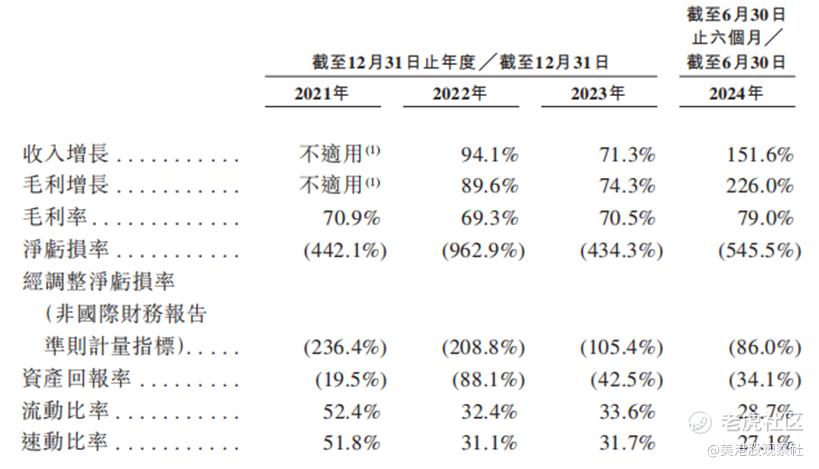

公司收入在过去几年呈现出快速增长的趋势。2021 年、2022 年、2023 年以及截至 2024 年 6 月 30 日止六个月的收入分别为人民币 466.7 百万元(人民币,下同)、905.7 百万元、1,551.6 百万元、934.6 百万元,2022年、2023年及2024年上半年的增速分别为94.1%、71.3%及151.6%,呈现高速增长趋势。其中,汽车解决方案产生的收入占总收入的绝大部分,分别占各期总收入的 87.9%、88.5%、94.8%、97.7%。收入增长的主要原因包括下游智能汽车市场的快速发展及强劲增长,推动了对公司汽车解决方案的需求;客户群的增加以及现有客户对产品解决方案业务的支出增加;高阶自动驾驶解决方案渗透率提高,促进单车价值量提升;OEM 及一级供应商对相关算法、开发工具及技术服务的授权需求不断增加。

(二)成本与利润

公司的销售成本随着收入的增长而增加,2021 年、2022 年、2023 年以及截至 2024 年 6 月 30 日止六个月的销售成本分别为人民币 135.7 百万元、278.0 百万元、457.3 百万元、195.9 百万元。汽车解决方案的销售成本占销售成本总额的大部分。已售存货成本(主要为处理硬件及外围设备的材料清单)是最大成本组成部分。

公司的毛利率相对稳定。2021 年、2022 年、2023 年的毛利率分别为 70.9%、69.3%、70.5%,保持相对稳定。截至 2023 年 6 月 30 日止六个月的毛利率为 61.0%,而截至 2024 年 6 月 30 日止六个月的毛利率提升至 79.0%。毛利率受收入组合影响,例如,授权及服务业务由于销售许可出售的存货成本较低以及提供设计及技术服务的履行成本相对较低,毛利率高于产品解决方案业务。同时,产品解决方案业务在 2011 年至 2023 年因处理硬件采购成本较高和定价策略等因素,毛利率有所下降。

公司过往一直录得亏损,2021 年、2022 年、2023 年以及截至 2024 年 6 月 30 日止六个月分别产生期内亏损人民币 2,063.6 百万元、8,720.4 百万元、6,739.1 百万元、5,098.1 百万元。亏损的主要原因包括需要大量前期投资、规模经济效益尚未释放、采用权益法入账的分占投资业绩以及优先股及其他金融负债的公允价值变动。

公司重视研发投入,2021 年、2022 年、2023 年以及截至 2024 年 6 月 30 日止六个月的研发开支分别为人民币 1,143.6 百万元、1,879.9 百万元、2,366.3 百万元、1,419.7 百万元。研发开支占总收入的百分比由 2021 年的 245.0% 下降至 2022 年的 207.6%,并进一步下降至 2023 年的 152.5%,截至 2024 年 6 月 30 日止六个月为 151.9%。研发开支增加主要是由于支付给研发人员的雇员福利开支增加所致,虽然研发投入金额增加,但占比下降反映了公司在利用生态合作伙伴能力、实现规模经济以及积累研发经验等方面取得了一定成效。

四、竞争优势

(一)技术研发优势

软硬协同的开发理念

地平线机器人采用软硬协同的开发理念,这使其在竞争中脱颖而出。公司不仅拥有一流的软件和算法能力,包括高级辅助驾驶和高阶自动驾驶算法框架、算法趋势分析以及有效算法的储备,还具备设计架构及为处理硬件优化该架构的能力。此外,公司拥有汽车工程能力及量产方面的深厚行业经验,能够解决将高级辅助驾驶和高阶自动驾驶解决方案要求融入量产中的挑战,为客户提供量身定制的服务,提高产品竞争力。

技术创新成果

公司是中国首家及全球首批设计和开发高级辅助驾驶和高阶自动驾驶解决方案以及汽车处理硬件的公司之一,也是中国首家及全球首批成功将高级辅助驾驶和高阶自动驾驶解决方案整合至量产汽车的公司之一。其处理硬件是全球首批达到 ISO 26262 下 ASIL - B 级的处理硬件之一,还在全球范围内率先推出 8 百万像素单目视觉高级辅助驾驶解决方案。

(二)产品与服务优势

全面的解决方案

公司提供的高级辅助驾驶和高阶自动驾驶解决方案涵盖了从主流辅助驾驶到高阶自动驾驶的多个级别,能够满足不同客户的需求。产品具有良好的性能和稳定性,例如 Horizon Mono、Horizon Pilot 和 Horizon SuperDrive 等产品在各自的应用场景中都表现出了较强的竞争力。

开放的技术平台

公司提供开放平台,允许 OEM 和第三方开发者使用其算法和处理硬件作为基础,开发满足定制化需求的高级辅助驾驶和高阶自动驾驶功能。该开放技术平台由一套完整的开发工具组成,包括地平线天工开物、地平线踏歌和地平线艾迪等,降低了产品开发门槛,提高了开发效率,吸引了更多的客户和生态合作伙伴。

(三)客户与市场优势

庞大的客户群体

公司拥有庞大的优质客户群,包括十大中国 OEM 在内的众多汽车行业领导者都选择了公司的解决方案用于乘用车型的量产。此外,公司还与全球领先的一级供应商建立了战略合作关系,这些客户和合作伙伴代表着先进的技术和巨大的生产规模,为公司的市场拓展和业务发展提供了有力支持。

(四)业务模式优势

高度灵活的业务模式

公司的业务模式高度灵活,客户能够在公司的全栈产品中选择任何解决方案或组件的任意组合,满足了多样化和定制化的客户需求。这种灵活性有助于公司不断吸引新客户,扩大市场份额。

可扩展的业务模式

公司的业务模式具有高度可扩展性,随着客户生产规模的增加,公司的业务规模也相应扩展。例如,当客户的某一款车型产量提高时,公司搭载的解决方案装机量也会随之增加,并且客户还可能在其他车型上采用公司更多类别的解决方案,同时公司还有机会向现有客户销售更领先的解决方案。

五、发行概况和估值分析

全球发售项下的发售股份数目为 1,355,106,600 股发售股份(视乎超额配股权行使与否而定),其中香港发售股份数目为 135,511,200 股发售股份(可予重新分配),国际发售股份数目为 1,219,595,400 股发售股份(可予重新分配及视乎超额配股权行使与否而定)。发行价格区间为3.73-3.99港元,募资总额约为 50.55 亿港元至 54.07 亿港元(未行使超额配股权)。若超额配股权悉数行使,募资最高将达 62.18 亿港元。

此次上市,公司还引入的基石投资者,包括阿里巴巴、百度、法国航运业亿万富豪Rodolfe Saade的达飞集团及一家宁波市政府基金,基石投资者同意在满足若干条件的情况下,按发售价认购一定数量的发售股份,总金额约为 219.8 百万美元(约 1,707.1 百万港元)。

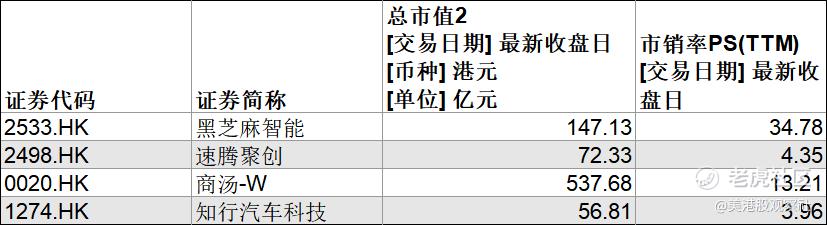

如果按照最高价格发行,发行后公司的市值将会达到 51,989.2 百万港元。而此前在 2023 年 12 月完成的 D 轮融资后,公司的投后估值达到了 87.1 亿美元(约合人民币 624 亿元),要较高于上市市值。同时,公司上市的市值对应的PS(TTM)为22.5倍,跟已经在港股上市的可比公司如知行汽车科技、速腾聚创、黑芝麻智能、商汤等相比较而言,公司的PS估值处于较高的区间。而之所以以较高的估值上市,也跟公司上市前融资估值较高有关。

$地平线机器人-W(09660)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26