天风证券:给予银轮股份买入评级

天风证券股份有限公司邵将,郭雨蒙近期对银轮股份进行研究并发布了研究报告《业绩预计持续同比高增,全力加速第三曲线发展》,本报告对银轮股份给出买入评级,当前股价为18.33元。

银轮股份(002126) 24Q3盈利预计同比+21.4%-32.8%,持续高增 公司发布三季度业绩预告,公司预计2024年前三季度实现归母净利润5.95-6.1亿元,同比增长34.13-37.51%;实现扣非归母净利润5.45-5.6亿元,同比增长31.77%-35.4%。单季度来看,预计公司24年Q3实现归母净利润为1.9至2.1亿元,同比增长21.4%至32.8%,环比-9.0%至-0.5%(中值2.0亿元,同比+27.1%,环比-4.7%);实现扣非归母净利润为1.83-1.98亿元,同比增长18.05%至27.73%,环比-1.1%至+7.0%(中值1.9亿元,同比+22.9%,环比+3.0%)。 业绩持续高增,主要系:1)以OPACC(扣除资本费用后的利润率)指标推动经营效率持续提升;2)高效配置资源,迅速响应市场,各业务板块配套份额和配套价值持续提升;3)积极拓展国际市场,持续推进海外经营体的卓越运营,海外经营体的盈利能力显著提升,24H1北美银轮扭亏为盈。 属地化制造、全球化运营下,国际客户订单呈现加速态势 24H1公司获取国际客户订单呈现加速态势。在乘用车领域,陆续获得北美客户冷却模块及空调箱和IGBT冷板、欧洲著名汽车零部件制造商chiller、全球知名汽车集团电池液冷板及冷凝器和前端模块、奔驰水空中冷器、国际知名豪华车厂商PPE芯片冷板项目等。在商用车领域,陆续获得了国际著名汽车制造商新能源卡车集成模块和芯片液冷板、沃尔沃卡车电池水冷板等项目。公司对地缘风险影响已做充分预判,建立了“属地化制造,全球化运营”的体系,积极实施供应链全球化战略,目前关键材料均已建立或即将建立海外供应链,公司预计到2028年海外属地收入占比达40%以上。 全力加速第三曲线业务发展,突破重点客户和重点项目 公司在储能和数据中心领域已经与多家头部客户建立了合作关系,主要客户有北美大客户、美的、比亚迪、中车、阳光电源、宁德时代、吉利、广汽、远景等。储能方面,公司已定点多个项目,并在洽谈更多项目。数据中心方面已有订单落地,并在国内外均有不同应用场景的项目在开发,并与国内该领域下多家头部客户进行合作,涉及楼宇改造和旧机房改造等项目。机器人热管理领域,公司在北美与头部机器人制造商已有交流。随着项目持续落地,第三曲线有望为公司业绩的持续快速增长提供充足动能。 投资建议:我们预计公司2024-2026年实现归母净利润8.38/10.93/13.57亿元,当前市值对应2024-2026年PE为18/14/11倍,维持“买入”评级。 风险提示:原材料价格上行;新能源车销量不及预期;业务拓展不及预期;行业竞争加剧;业绩预告仅为初步核算,具体以公司正式三季报为准。

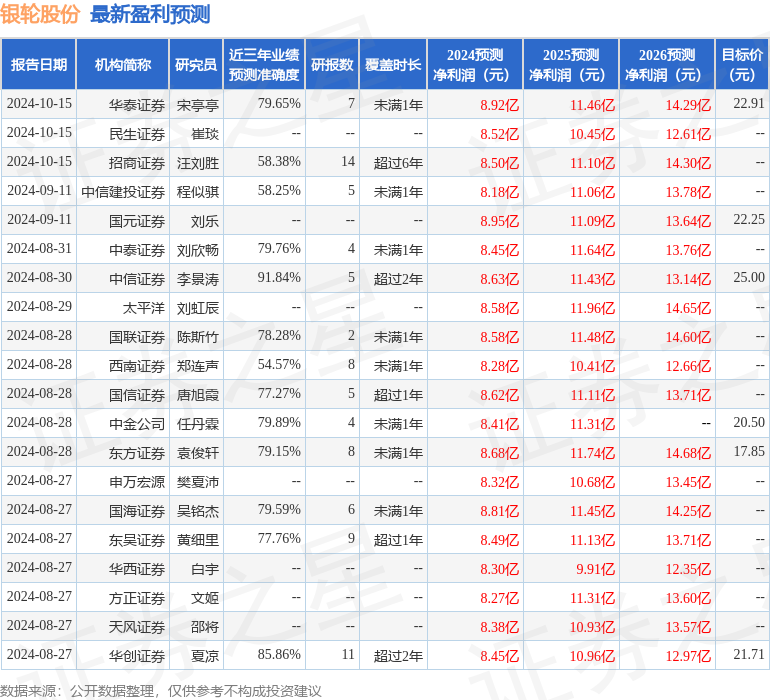

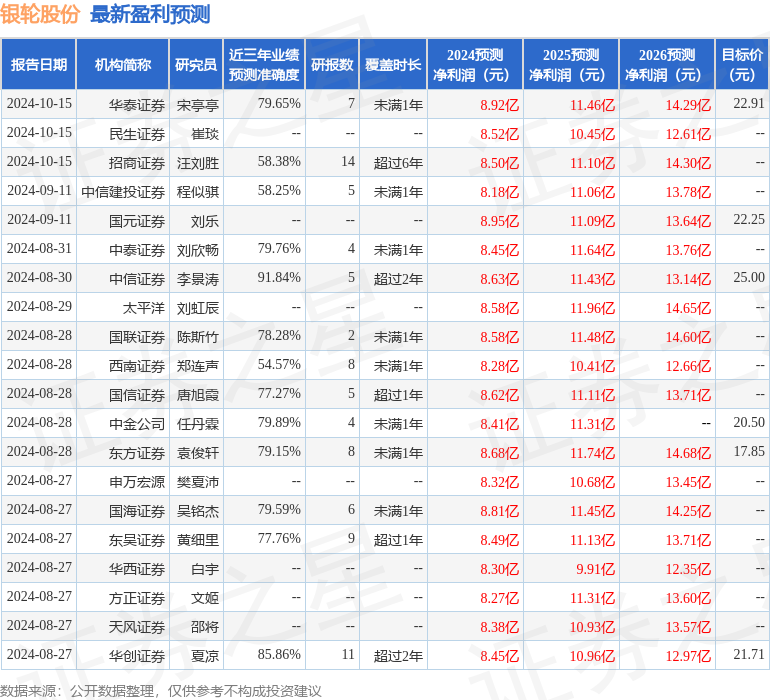

证券之星数据中心根据近三年发布的研报数据计算,中信证券李景涛研究员团队对该股研究较为深入,近三年预测准确度均值高达91.84%,其预测2024年度归属净利润为盈利8.63亿,根据现价换算的预测PE为16.82。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级25家,增持评级3家;过去90天内机构目标均价为21.54。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26