天风证券:给予新华保险买入评级

天风证券股份有限公司杜鹏辉近期对新华保险进行研究并发布了研究报告《投资收益超预期,24前三季度净利润预计同比+95%至115%》,本报告对新华保险给出买入评级,当前股价为49.69元。

新华保险(601336) 事件:2024年10月9日新华保险发布2024年前三季度业绩预增公告。经公司初步测算,2024年Q1~3归母净利润预计为186.07亿元至205.15亿元,同比+95%至115%,Q3单季度预计实现归母净利润75.24亿元至94.32亿元,较上年同期利润由负转正,环比+23%至54%。 投资收益大幅增长带动前三季度净利润同比高增。据公司公告披露,公司前三季度持续优化资产配置,适度加大了权益类资产的持有比例。截止2024H1,公司股票及基金规模分别为1443亿元及1163亿元,分别占投资组合10%及8.1%。得益于资本市场的回暖上涨,公司的投资回报显著增加,使2024年前三季度业绩表现超预期。 资产端:自9月底起,利好政策持续出台,包括9月24日国新办新闻发布会中提出的央行为证券、基金、保险公司提供互换便利,用于提升其股票增持能力,10月10日起接受申报;9月26日国常会中提出“要努力提振资本市场,大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点。”;同日,中央金融办与中国证监会联合印发《关于推动中长期资金入市的指导意见》,着力完善各类中长期资金入市配套政策等。我们预计随着后续利好政策的出台及落地,股市有望持续向好,公司业绩有望受益于股市上涨而继续改善。 负债端:保费收入方面,截止8月新华保险累计保费收入1303亿元,同比+1.9%,单月实现保费收入184亿元,同比+122%,环比+41%,同比大幅增长。新业务价值方面,我们预计随着预定利率下调+报行合一的落地,公司NBVM有望持续提高,带动NBV高增。 投资建议:新华保险资产端弹性较大,24年前三季度公司受益于资本市场回暖,净利润表现亮眼,我们认为目前权益市场仍处于上升趋势,预计公司有望持续受益。因此,我们上调公司2024-2026年归母净利润至244亿/277亿/306亿,同比+180%/+14%/+10%,维持“买入”评级。 风险提示:资本市场持续波动;长端利率持续下行;负债端表现不及预期;业绩预告仅为初步核算结果,请以三季报为准

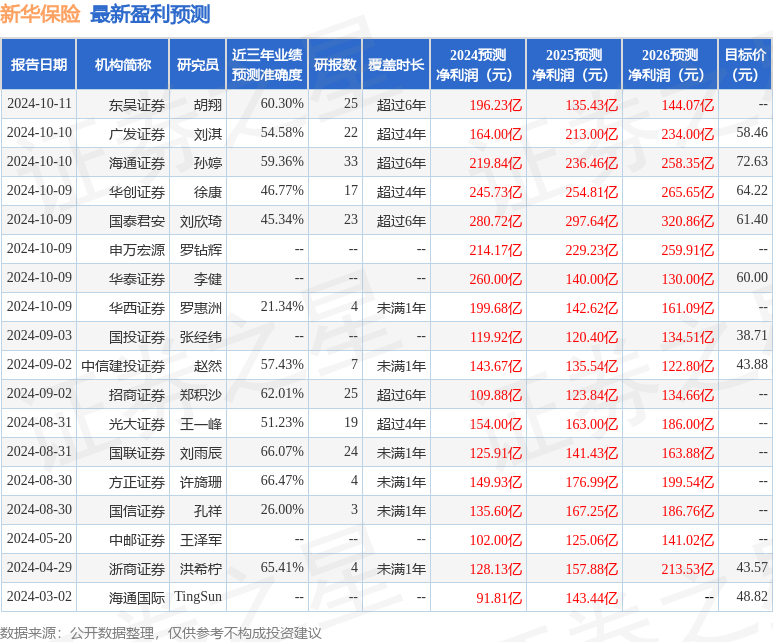

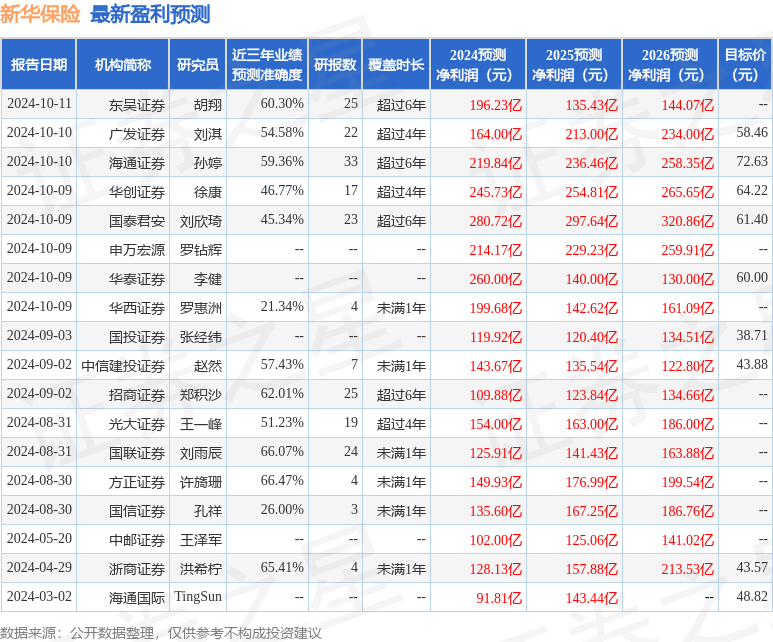

证券之星数据中心根据近三年发布的研报数据计算,方正证券许旖珊研究员团队对该股研究较为深入,近三年预测准确度均值为66.47%,其预测2024年度归属净利润为盈利149.93亿,根据现价换算的预测PE为10.33。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级15家,增持评级2家;过去90天内机构目标均价为53.73。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26