国元证券:给予韦尔股份买入评级,目标价位138.0元

国元证券股份有限公司彭琦近期对韦尔股份进行研究并发布了研究报告《公司2024Q1-Q3业绩预告点评:手机高端CIS导入顺利,产品结构优化业绩亮眼》,本报告对韦尔股份给出买入评级,认为其目标价位为138.00元,当前股价为119.39元,预期上涨幅度为15.59%。

韦尔股份(603501) 报告要点 10月9日,公司发布2024Q1-Q3业绩预告,预计24Q1-Q3营收实现187.41-189.91亿元(按中值计算YoY+25.1%),预计归母净利22.67-24.67亿元(中值YoY+542.50%)。从三季度来看,公司预计营收实现66.50-69.00亿元(中值YoY+8.87%,QoQ+5.08%),预计公司归母净利实现9.0-11.0亿元(中值YoY+364.49%,QoQ+23.58%)。 公司推出的OV50H大底CIS已上量小米14、华为Nova12等机型;24年3月推出全球首款搭载LOFIC技术的OV50K40,已于荣耀Magic至臻版首发,预计将搭载于小米15Pro,并有望上量华为Mate70。手机副摄方面,公司预计将推出更多应用于长焦的小像素产品,并通过调整主摄和长焦CIS配置使其应用于超广角和前摄,实现手机摄像头的全方位覆盖。此外,手机高端CIS产能偏紧,苹果CIS升级对索尼产能造成挤压,国内手机厂商对国产CIS替代意愿较为强烈,预计公司产品将切入更多高端机型,带来较大业绩弹性。 汽车自动驾驶等级提升将带动车载CIS用量需求,尤其是特斯拉的Robotaxi和萝卜快跑进入实质性的商业化阶段,L4自动驾驶应用加速推进,叠加中国发放L3测试牌照将促进L3车型的大规模落地,预计车载CIS将进入放量期。此外,车载环视已进入底部反弹阶段,1.3M+ISP价格逐步进入底部,且环视镜头上高像素CIS渗透率加速,环视单车价值量有望翻倍。ADAS方面,公司有望随着地平线、黑芝麻等公司推出的前视方案切入ADAS市场。 我们预测公司全年营收261.46亿元,全年归属母公司净利润为31.91亿元,平均毛利率在29.6%水平。在中性/乐观的情况下,给予公司38x/45x估值,对应目标价138/163元,维持“买入”评级。 风险提示 上行风险:下游景气度加速提升;手机CIS加速导入高端市场;自动驾驶渗透率提速 下行风险:新产品导入客户不及预期;下游需求不及预期;其他系统性风险

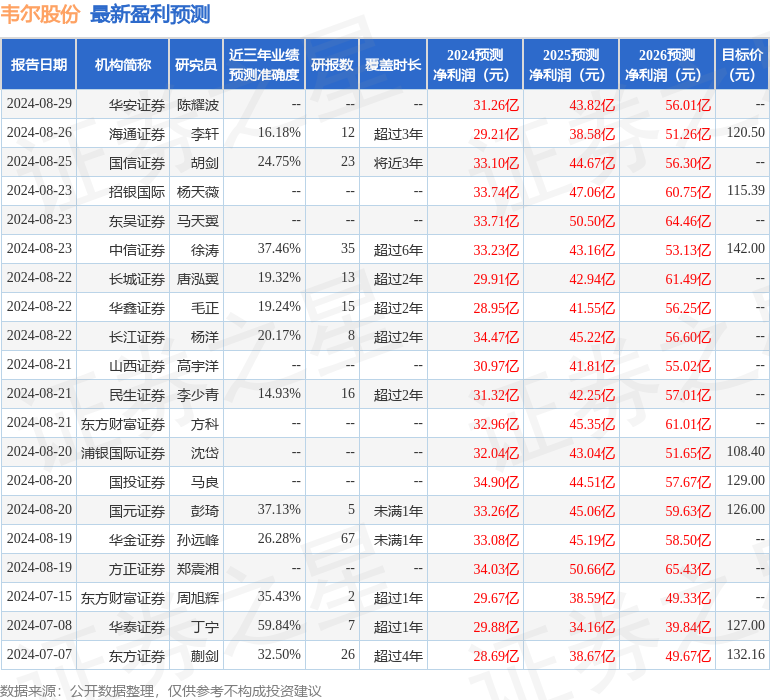

证券之星数据中心根据近三年发布的研报数据计算,华泰证券丁宁研究员团队对该股研究较为深入,近三年预测准确度均值为59.84%,其预测2024年度归属净利润为盈利29.88亿,根据现价换算的预测PE为46.94。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级5家;过去90天内机构目标均价为120.41。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26