美光业绩炸裂,半导体新一**涨呼之欲出!

昨日美股盘后,存储大厂美光公布了2024财年四季报,对应截止今年8月29日的三个月成绩单,业绩大超预期,盘后股价暴涨15%: $美光科技(MU)$

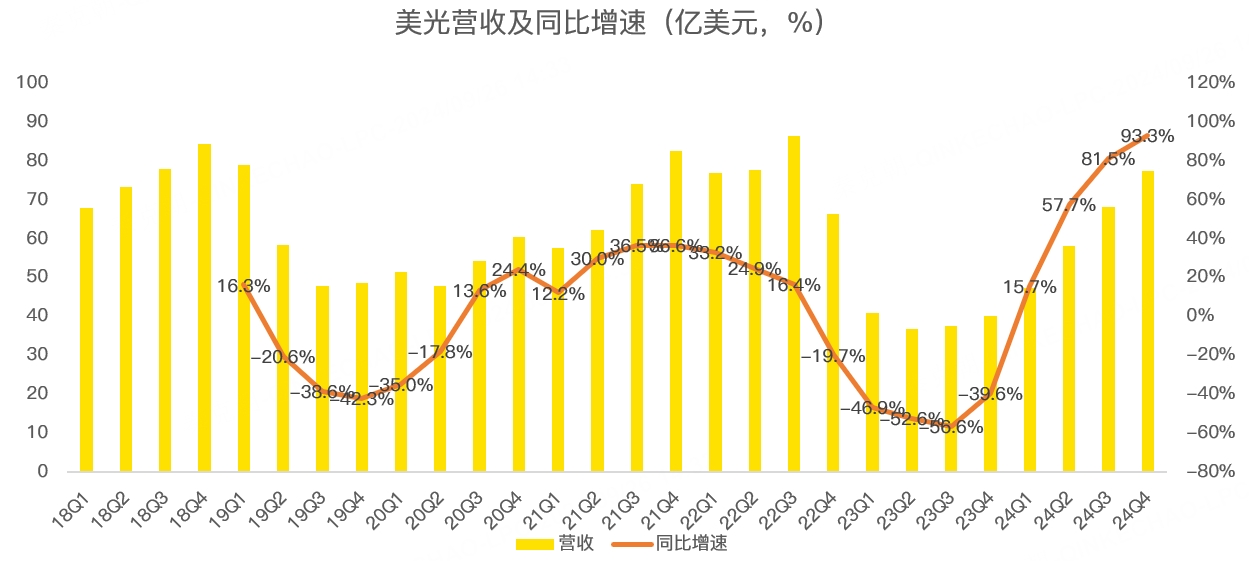

从收入上看,美光第四财季营收77.5亿美元,同比暴增93%,超过分析师预期的76.6亿:

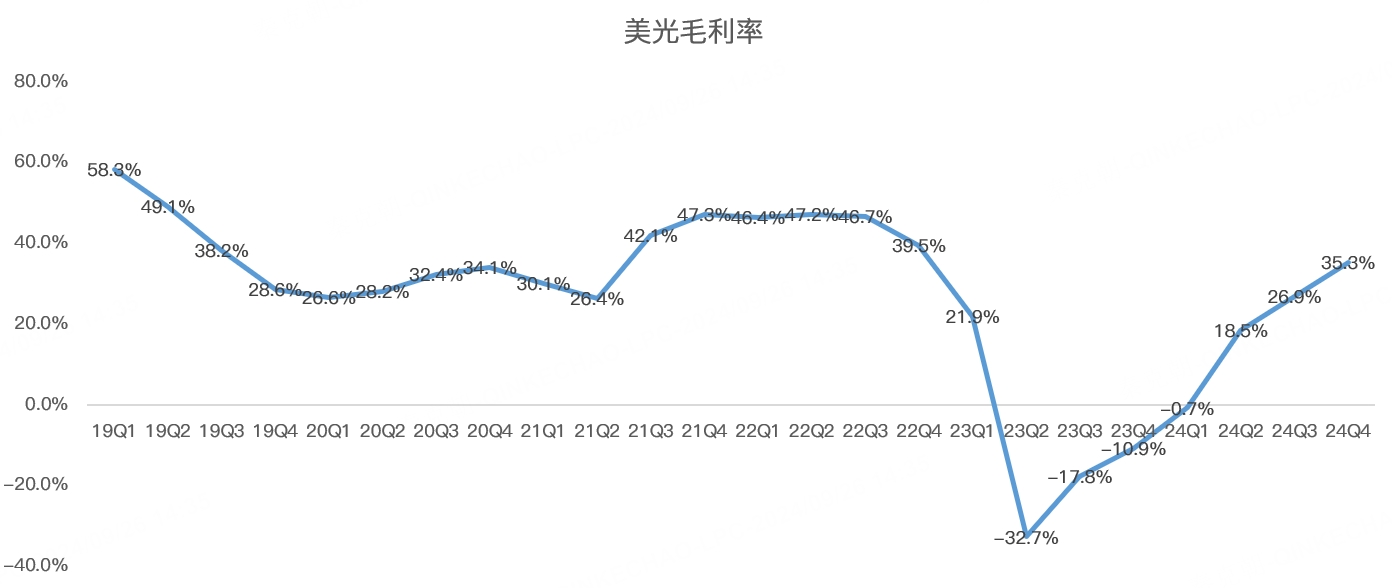

毛利率方面,美光第四财季为35.3%,超过分析师预期的34.7%:

业绩指引方面,美光预计2025财年第一季度营收在87亿美元左右,同比增长84%,单季营收将创历史新高!大超分析师预期的83亿。预计毛利率在38.5%左右,同样超过分析师预期的37.6%。

美光业绩炸裂并不难理解,一方面,以HBM为代表的高带宽内存供不应求,另一方面,HBM挤压了传统内存产能,导致价格飙升,加上PC和手机销量回升,存储厂业绩早就大爆发了!

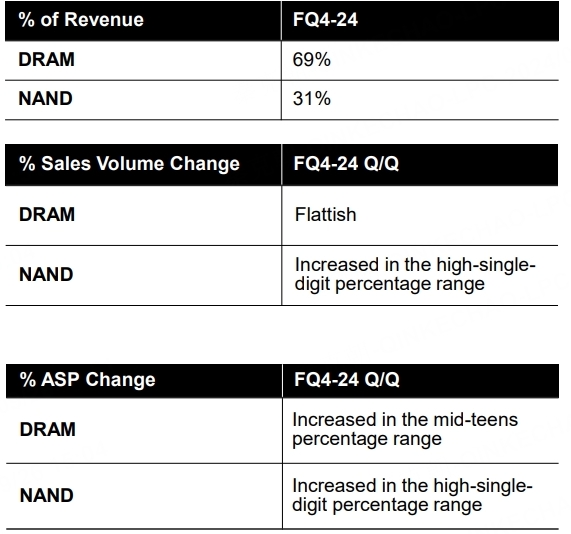

量价的角度看,第四财季,美光DRAM营收53亿,环比增长14%,其中,出货量环比持平,但平均售价环比提升15%左右;NAND闪存营收24亿,环比增长15%,其中,出货量环比以高个位数增长,平均售价环比增长个位数。

从业务的角度看,美光数据中心收入在2024财年创历史新高,预计2025财年将继续保持大幅增长,其中,凭借HBM产品在数据中心的领先地位,预计高容量的DRAM 5、LP 5及数据中心SSD产品将在2025财年带来数十亿美元的收入!

预计HBM的市场空间将从2016年的40亿美元增长至2025年的250亿以上,HBM占DRAM的比例将从2023年的1.5%增长至2025年的6%左右!

PC方面,随着AI PC大量上市,加上windows10系统将于2025年10月14日终止支持,不再提供安全更新和技术支持,有望刺激PC换机周期来临,美光预计2025年的PC出货量将继续保持增长!

智能手机同样受益AI带来的换机周期,目前推出的产品,基本都搭载了12-16GB的DRAM,而去年旗舰智能手机的平均DRAM为8GB!

AI对PC、智能手机的拉动作用不止是销量回升,对美光而言,还意味着存储容量上升,单价提高!

汽车市场也给美光带来顺风,随着新能源汽车娱乐功能和自动驾驶的普及,带动了存储芯片的销量,美光2024财年的汽车收入已经创下历史新高!

展望2025年,美光预计DRAM和NAND的出货量将达到百分之十几左右,并不比2024年差。

与此同时,预计明年的供应将保持健康,为应对先进产品的需求,美光计划在2025财年加大资本开支,预计将占到总收入的35%左右!

最后,如果对美光的第四财报进行总结,CEO Sanjay Mehrotra的总结更加到位,即:“美光第四财季收入同比增长 93%,强劲的人工智能需求推动了数据中心 DRAM 产品和行业领先的高带宽内存的强劲增长。数据中心 SSD 销售引领了我们的 NAND 收入创纪录,该季度收入首次超过 10 亿美元!我们正以美光历史上最佳的竞争地位进入 2025 财年。我们预计第一财季收入将创纪录,2025 财年收入将创下可观纪录,盈利能力也将显著提高。”!

暴涨的美光有望带动半导体行业迎来新一波涨势,一方面,HBM是英伟达AI GPU核心零部件,而美光四季报预示了AI需求依然十分强劲,这彻底打消了市场的疑虑;另一方面,美光在AI需求爆发及传统需求回升之下,大幅加大资本开支,对半导体设备来说,是大利好!

总而言之,此轮半导体的景气度远未结束,提前下车的人或将留下悔恨的泪水! $英伟达(NVDA)$ $美国超微公司(AMD)$ $阿斯麦(ASML)$ $英特尔(INTC)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47