华鑫证券:给予福晶科技买入评级

华鑫证券有限责任公司毛正,张璐近期对福晶科技进行研究并发布了研究报告《公司事件点评报告:业绩环比改善,不断丰富产品矩阵体系》,本报告对福晶科技给出买入评级,当前股价为22.1元。

福晶科技(002222) 事件 福晶科技发布2024年半年度报告:2024年上半年,公司实现营业收入4.39亿元,同比增长13.07%;实现归属于上市公司股东的净利润1.10亿元,同比下降0.63%;实现归属于上市公司股东的扣除非经常性损益的净利润1.17亿元,同比增长11.91%。 投资要点 业绩环比改善,紧抓机遇争取国内市场份额 2024年上半年,海外市场需求相对疲软,出口收入同比下降1.48%,公司抓住国内市场复苏以及超快激光快速发展的机遇,加快市场布局,推出“一站式”飞秒激光解决方案,积极争取国内市场份额,内销收入同比增长24.32%。2024年上半年,公司实现营业收入4.39亿元,同比增长13.07%,综合毛利率保持总体稳定,晶体元器件营收同比增长20.03%,其中非线性光学晶体营收同比增长17.69%,激光晶体营收同比增长23.64%,精密光学元件营收同比增长19.26%。公司业绩环比得到改善,整体呈现出向上向好态势。 非线性光学和激光晶体技术领先国际,不断丰富产品矩阵体系 公司深耕激光和光通讯关键元器件领域,作为全球规模最大的LBO、BBO、Nd:YVO4晶体及其元器件的生产企业,在非线性光学晶体和激光晶体领域处于国际领先地位。公司积极布局新兴市场高端光学元件市场,成功实现了应用于5G通讯的新型棱镜反射式镀金光栅的批量生产,成为国际头部企业重要的供应商;同时瞄准中高端领域的激光器件市场,自主研发声光器件、磁光器件、电光器件等器件类产品并实现批量供应,在声光产品与光隔离器领域取得显著突破,成功打破少数国外激光器件供应商的垄断格局。随着产品体系的丰富和完善,公司综合竞争力进一步增强,成为业内极少数能够为激光客户提供“晶体+光学元件+激光器件”一站式综合服务的供应商。 持续加强研发投入,有效推进核心技术创新迭代 公司持续加强技术创新,2024年上半年,投入研发费用4351.10万元,同比增长26.84%。2024年6月,公司成功获批设立博士后科研工作站,进一步加强与国内外高校、科研机构的产学研合作。在产品方面,公司自主开发了部分晶体生长炉,引进了国际先进的高精度光学加工设备、镀膜设备和检测设备,公司光电材料分析测试中心获得CNAS国家实验室认证,产品在生产过程中经过严格检测,有效保证产品质量稳定。此外,公司自主开发的1550nm超高反射率反射镜(亦称超级反射镜,R>99.999%)获“2024激光金耀奖新产品铜奖”,355nm大幅面高功率远心场镜入选“红光奖--激光器件创新奖”,不断提升的自主研发和产品创新能力为公司进一步高质量发展打下了坚实基础。 盈利预测 预测公司2024-2026年收入分别为8.70、11.32、13.03亿元,EPS分别为0.50、0.61、0.74元,当前股价对应PE分别为44、36、30倍,公司作为光学元件领域的领先企业,准确抓住市场发展机遇,加大研发投入,随着公司产品矩阵体系的丰富和完善,以及核心技术的创新迭代,预计业绩将迎来增长,维持“买入”投资评级。 风险提示 宏观经济的风险,产品研发不及预期的风险,行业竞争加剧的风险,下游需求不及预期的风险。

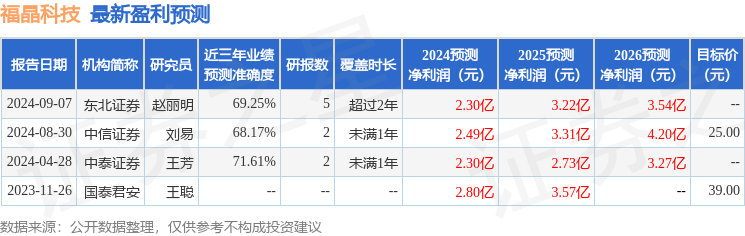

证券之星数据中心根据近三年发布的研报数据计算,中泰证券王芳研究员团队对该股研究较为深入,近三年预测准确度均值为71.61%,其预测2024年度归属净利润为盈利2.3亿,根据现价换算的预测PE为40.93。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26