美国铝业的催化剂

美国铝业作为一项投资看起来充满希望,因为公司恢复了盈利能力。好消息是,预计美国铝业将在2024年实现盈利,并在2025年继续保持盈利。公司可能会从全球铝市场预期的长期增长中受益。美国铝业的前瞻性估值具有吸引力,为股票留下了更多的上涨潜力。

作者:David Zanoni

美国铝业的商业背景

美国铝业在美国和国际上生产和销售铝、铝土矿和氧化铝。公司在九个国家拥有27个地点。美国铝业运营两个业务:铝和氧化铝。

铝业务占2024年第二季度收入的56%,占调整后EBITDA的56%。铝部门处理冶炼和铸造业务,将熔融的原铝生产成合金锭和相关产品。该部门还包括能源资产,用于向铝部门的内部客户以及美国和巴西的外部客户供电。

美国铝业为其铝产品获得不同期限的合同。这包括多年期合同和较短期限的合同。公司还从客户那里获得现货购买。

美国铝业的冶炼业务有87%使用的是可再生能源。公司的碳排放量也只有行业标准的三分之一。美国铝业的冶炼厂还有靠近其客户终端市场的地理优势。

氧化铝部门占2024年第二季度收入的44%,占调整后EBITDA的44%。氧化铝业务涉及美国铝业将铝土矿加工成氧化铝的全球精炼系统。美国铝业公司生产冶炼级氧化铝和非冶金级氧化铝。美国铝业是垂直整合的,因为该公司是该部门氧化铝的最大客户,用于其自己的铝冶炼过程。额外数量的氧化铝出售给第三方客户用于工业化工产品。

美国铝业的增长催化剂

由于全球铝市场预计将以每年6%的速度增长,到2033年将达到3,110亿美元,美国铝业可能会顺风顺水。推动这一增长的一些因素是:运输部门的扩张和建筑行业需求的增加。此外,回收技术能够从废料中回收高质量的铝,并将性能损失降到最低。美国铝业公司参与回收铝。

新收购

美国铝业在2024年8月1日完成了对Alumina Limited的收购。这一战略举措旨在使美国铝业成为世界领先的铝公司。收购Alumina增强了美国铝业作为领先的纯上游铝公司的地位。这增加了美国铝业的市场份额,并使合并后的公司成为氧化铝的领先供应商。美国铝业还期望从这笔交易中获得运营协同效应。到目前为止,美国铝业已经消除了Alumina Limited的1200万美元开销。美国铝业还期望通过整合Alumina Limited的税务结构获得1亿美元的收益。

未来先进技术

铝增长的另一个驱动因素是先进技术,如美国铝业公司的ELYSIS技术。ELYSIS是世界上第一个无碳冶炼技术。这是通过释放纯氧作为副产品来实现的。这是通过用专有的惰性材料代替碳阳极来实现的。这消除了与传统冶炼相关的温室气体排放。

ELYSIS是由美国铝业与力拓联合发明的。因此,美国铝业公司打算将这项技术授权给其他公司,用于现有冶炼厂的改造或新建设。ELYSIS可以降低15%的成本,提高15%的生产率。值得注意的是,美国铝业公司正在继续ELYSIS的研发过程。美国铝业公司计划在本年代后安装ELYSIS。因此,这是美国铝业的长期机会。

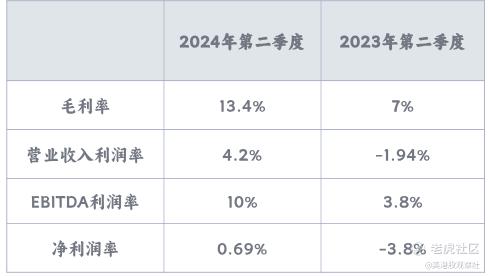

利润率增长

就短期催化剂而言,美国铝业在过去一年中实现了显著的利润率增长。以下是美国铝业关键利润率改进的例子:

美国铝业强劲的利润率改进是公司努力降低成本的结果。其中一项改进是降低原材料成本。美国铝业通过2024年第二季度实现了2.5亿美元的原材料改进,目标是3.1亿美元。另一项改进是旨在降低可控运营成本的1亿美元运行速度计划。美国铝业预计将在2025年第一季度末实现这一目标。最后,美国铝业将其剩余的利润率改进目标分布在其各个设施中。以下是设施列表以及成本改进目标和迄今为止已经实现的目标:

由于这些设施仍有空间实现其目标,美国铝业可能会在未来几个季度看到进一步的利润率增长。

美国铝业也在推销其不盈利的Ciprian业务。由于美国铝业公司无法为这个冶炼厂和精炼厂的组合提供经济的电力,这个工厂一直没有盈利。有六家公司表示有兴趣竞标该设施。该公司预计,出售可能会在2024年底完成。美国铝业还在为该地点寻找经济电力。出售Ciprian可以消除这一持续亏损的设施,从而提高利润率。美国铝业公司表示,该工厂在2023年的损失为1.5亿美元。如果出售没有成功,确保经济电力也可以帮助提高利润率。

美国铝业的总体目标是以2023年为基准,到2025年底将调整后的EBITDA提高6.45亿美元。截至2024年第二季度末,美铝实现了3.45亿美元的目标,还有3亿美元的目标要实现。美国铝业将其节省的约一半归功于烧碱、焦炭和沥青等原材料成本的降低。

估值

美国铝业目前的股价是市场普遍预期的2025年每股收益2.66美元的12.7倍。这比铝行业11.4倍的预期市盈率略高。然而,美国铝业和铝行业的股价都低于标普500指数22.7倍的远期市盈率。因此,随着美国铝业利润率的持续提高,该公司的市盈率还有扩大的空间。

美国铝业公司对2025年每股收益的预期可以实现2%的收入增长,同时公司已经实现了预期的利润率增长。预计到2025年,EBITDA利润率将从2024年的11.5%增长到14.8%。预计到2025年,净利润率将从2024年的-0.85%增加到4%。这些都是很大的百分比收益,可以显著推动每股收益增长达到共识预期水平。

美国铝业的风险

铝市场可能因其客户需求的波动而高度周期性。这些行业包括交通/汽车和商业建筑。许多因素可能会影响这些行业的需求,如经济健康、燃料价格、外币汇率、美国铝业客户所在国家的政府政策等。这些行业需求的波动为美国铝业的盈利能力创造了不确定性。

铝和氧化铝价格的下跌可能会对美国铝业的收入产生不利影响。美国铝业依赖于通常在伦敦金属交易所上报价的价格。此外,与这些商品相关的生产成本增加可能会对美国铝业的收益产生负面影响。

原材料成本的增加、其他关键投入的增加和/或供应链中断可能会对美国铝业产生负面影响。烧碱、铝土矿的成本增加、能源的可用性和货运成本可能会对美国铝业的收益产生负面影响。

美国铝业的长期投资展望

美国铝业将从其利润率增长中受益,这将推动未来几个季度的收益增长。更高的利润率可能会对2024年第三季度和第四季度以及2025年的收益产生强烈影响。这可能会在未来一年内推动股价上涨。随着估值明显低于标准普尔500指数的估值,股票有上涨的空间。

Alumina Limited的收购加强了美国铝业作为市场份额增长的行业领导者的地位,同时公司从关键协同效应中受益。

美国铝业的ELYSIS技术为2030年代提供了引人注目的增长机会。与此同时,美国铝业继续通过研发优化ELYSIS,以争取成功的长期未来。

$美国铝业(AA)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47