水泥外加剂国内第一,海螺水泥的供应商冲刺港股IPO

海螺集团旗下又迎来一家公司冲刺IPO。

格隆汇获悉,近期,安徽海螺材料科技股份有限公司(简称“海螺材料”)向港交所递交招股书,拟在港股上市,中信建投(国际)融资有限公司是独家保荐人。

海螺材料成立于2018年5月28日,总部位于安徽芜湖,是一家生产及销售水泥外加剂、混凝土外加剂及其相关上游原材料的精细化工材料供应商。

公司在中国的不同地点拥有11个生产工厂,分布在浙江省宁波市、山东省临沂市、广西壮族自治区贵港市、贵州省黔南布依族苗族自治州、四川省眉山市、安徽省铜陵市、湖北省襄阳市、陕西省咸阳市、青海省海东市、云南省昆明市及辽宁省葫芦岛市。

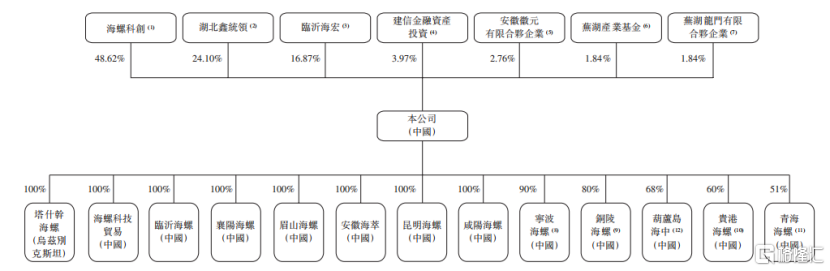

此次发行前,海螺科创持有海螺材料约48.62%的股份。海螺科创由海螺集团全资拥有,而海螺集团则由安徽投资集团及独立第三方芜湖海创分别持有51%及49%,安徽投资集团由安徽省人民政府国有资产监督管理委员会全资拥有。

因此,海螺科创、海螺集团及安徽投资集团组成一组控股股东。

此次发行前股权结构,来源:招股书

水泥助磨剂细分领域国内占比第一

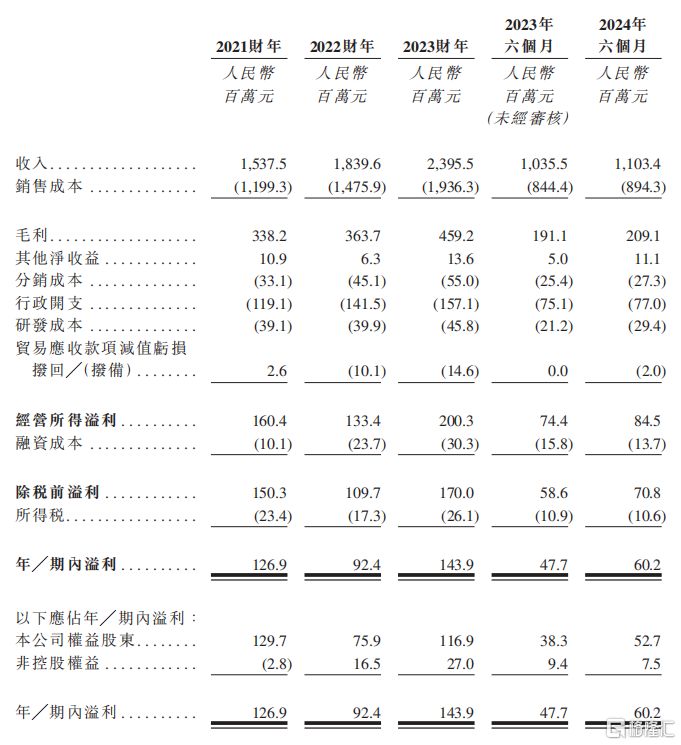

财务数据方面,于2021财年、2022财年、2023财年及2024年六个月(简称“报告期”),公司总收入分别为15.38亿元、18.4亿元及23.96亿元11.03亿元,2021年至2023年的复合年增长率为24.8%,2024年上半年同比增长6.6%。

同期公司的整体毛利率分别为22.0%、19.8%、19.2%及19.0%,净利润分别为1.27亿元、9240万元、1.44亿元、6020万元。2022年毛利率和净利润有所波动,主要是因为:1、公司于2022年6月开始销售聚醚单体,产生毛损率2.9%;2、已售产品售价随市场价格下降而下降;3、为扩大市场份额及开发新客户,向第三方客户提供更具竞争力的价格,导致混凝土外加剂的毛利率下降导致的毛利率下降。

主要财务数据,来源:招股书

海螺材料的产品主要包括水泥外加剂、混凝土外加剂,以及相应的在制中间产品。

报告期内,公司水泥外加剂及其相关在制中间产品的收入分別占当期总收入的94.3%、73.8%、59.6%及56.0%,占比逐步下降。

而同期来自混凝土外加剂及其相关在制中间产品的收入分别占当期总收入的5.5%、25.1%、40.2%及43.7%,占比逐步提升。

水泥外加剂主要指在水泥生产过程中添加至水泥中的外加剂,主要包括水泥助磨剂、烟气脱硫剂、脱硝剂、节煤剂、生料固硫剂等。其中水泥助磨剂是应用最广泛的水泥外加剂,以2023年按产品类别划分的产量计,水泥助磨剂约占水泥外加剂的81.8%。

由于水泥外加剂可以改善水泥性能、降低生产成本及能耗,在水泥生产中起着重要作用,几乎所有的水泥生产都使用水泥外加剂。

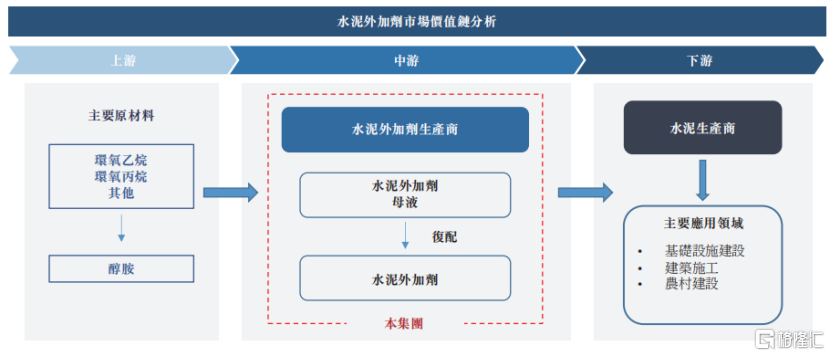

中国水泥外加剂市场的价值链,来源:招股书

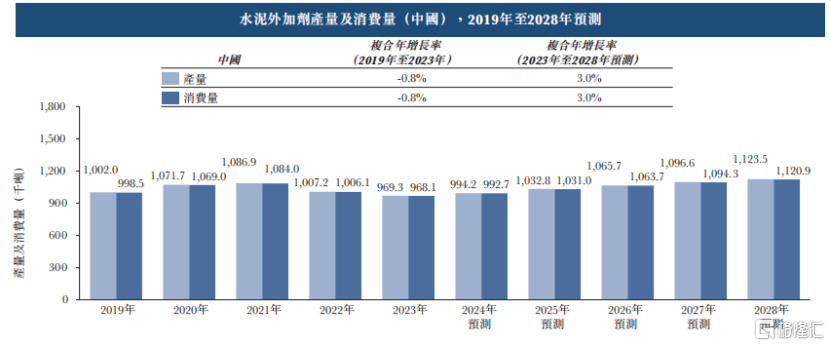

2019年至2023年,中国水泥外加剂产量从100.2万吨下降至96.93万吨,复合年增长率为-0.8%,主要由于下游水泥市场受房地产行业调控政策影响导致需求减少,产量下降。根据沙利文分析,至2028年,中国水泥外加剂产量预计将稳步增长至112.35万吨,2023年至2028年期间的复合年增长率为3.0%。

水泥外加剂产量及消费量(中国),来源:招股书

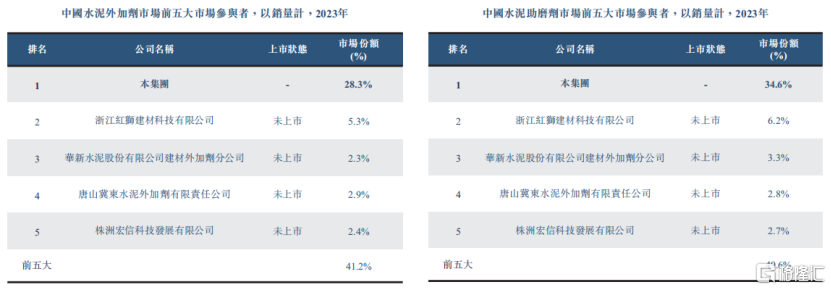

近年来,随着行业不断整合,中国水泥外加剂市场的参与者数量逐渐减少,市场集中度不断提高。截至2023年年底,中国约有200家水泥助磨剂生产商。以2023年水泥助磨剂销量计,中国前五大市场参与者约占49.6%,海螺材料位列第一,市场份额约为34.6%。

中国水泥外加剂和助磨剂市场前五大市场参与者,来源:招股书

2019年至2023年,中国混凝土外加剂产量从2000万吨下降至1610万吨,复合年增长率为-5.3%。尽管房地产行业经济低迷,导致混凝土外加剂行业的产量及消费量下降,而海螺材料销量仍能保持增长,主要是因为公司的新产能投产,进而扩大了公司的地域覆盖范围,以及对第三方客户采取更具竞争力的定价策略等因素所致。

中国混凝土外加剂市场相当分散。截至2023年年底,中国约有4000家混凝土外加剂生产商。以2023年高性能减水剂销量计,中国前五大市场参与者约占38.7%。以2023年的混凝土外加剂销量计,海螺材料约占中国混凝土外加剂总销量的0.8%。

关联交易占比较大

报告期内,港A上市公司海螺水泥集团(00914.HK、600585.SH)是海螺材料的最大客户。由于海螺集团是海螺材料的控股股东,同时也持有海螺水泥30%以上控股权,因此,海螺材料和海螺水泥之间构成关联关系。

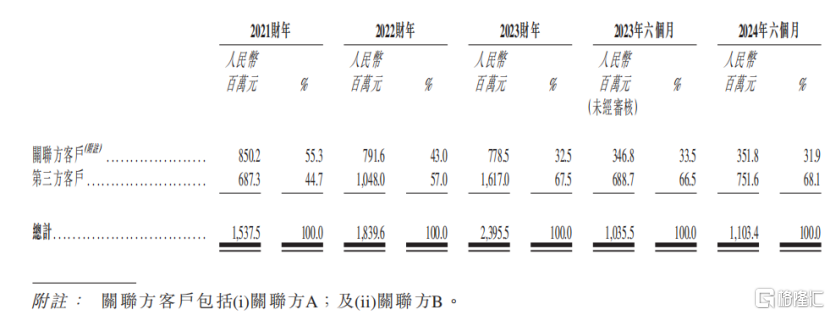

自2018年起,海螺材料即与海螺水泥维持悠久且持续的业务关系。报告期内,海螺材料对海螺水泥销售产生的收入分别占前者当期总收入的约52.5%、41.6%、31.8%及30.7%。根据公司招股书,大型水泥生产商自关联方采购水泥外加剂属行业惯例。

除海螺水泥之外,海螺材料还与其他关联方有少数关联交易。报告期内,公司与关联方及第三方的交易占比如下表,从趋势上看,含海螺水泥在内的关联交易占比有所下降,与第三方客户的交易占比逐步提升。

海螺材料与关联方及第三方的交易占比情况,来源:招股书

这表明公司多年来对海螺水泥集团的依赖呈下降趋势,反映了公司在寻找非控股股东客户方面所作的努力。招股书称,海螺材料自2020年起开始加大力度寻找海螺水泥集团以外的客户。从长远来看,公司来自非控股股东客户的收入将进一步增加。

不过,海螺材料向海螺水泥等关联方客户销售的毛利率高于向第三方客户销售的毛利率。报告期内,公司向关联方客户销售的毛利率分别为32.7%、36.5%、42.1%及45.4%;而同期,公司向第三方客户销售的毛利率分别为23.1%、31.7%、34.0%及40.2%。

主要原因在于,海螺水泥等关联方客户对产品质量要求较高,及要求提供长途送货服务及配套服务等增值服务。例如,海螺水泥等关联方客户通常需要外加剂供应商能够提供全国范围内的大批量订单、必需的技术要求和及时的技术支持,以及能够满足他们于全国范围内的生产需求。因此在参与竞标时,海螺材料的报价相对较高。

此外,为维持业务可持续发展,并通过多元化及扩大公司的客户群,海螺材料向第三方客户提供较低的价格,通过低价竞争获取更多的市场份额。

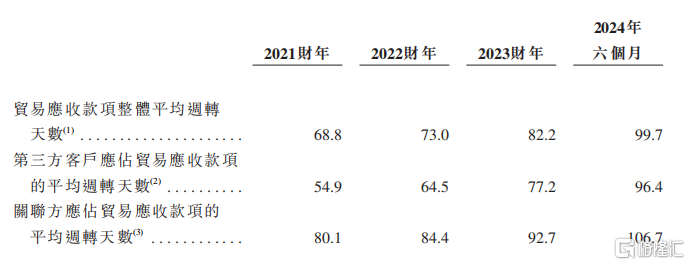

值得注意的是,截至2024年6月30日,公司的贸易及其他应收款项达8.79亿元,占总资产的比重达到36%,应收账款金额较大,不过账期以1年以内为主。

贸易应收款项周转天数由2021财年的68.8天增加至2024年六个月的99.7天,主要原因包括向若干客户授出较长的信贷期及逾期贸易应收款项增加。

从客户结构看,公司关联方应占贸易应收款项的平均周转天数分别为80.1天、84.4天及92.7天、106.7天,比第三方客户应占贸易应收款项的平均周转天数要长。

分客户类别应收账款周转天数,来源:招股书

尾声

海螺材料最初在海螺集团的支持下成立,其发展离不开集团内关联方海螺水泥的支持,不过近年来,海螺材料也在努力拓展第三方客户,由此也带来报告期内营收的增长。不过从长远来看,水泥外加剂和混凝土外加剂行业的发展前景与国内地产及基建行业的前景息息相关,公司能否在行业增速放缓的背景下保持增长,还需要持续跟踪。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26