华源证券:给予智翔金泰买入评级

华源证券股份有限公司刘闯近期对智翔金泰进行研究并发布了研究报告《赛立奇单抗获批上市,在研管线稳步推进》,本报告对智翔金泰给出买入评级,当前股价为22.48元。

智翔金泰-U(688443) 投资要点: 公司2024上半年业绩:智翔金泰2024年中报业绩显示,公司上半年归母净利润为-3.62亿元,同比亏损收窄,公司营收预期倾向良性发展。公司2024年上半年研发费用为2.84亿元,同比降低1.76%,公司产品管线临床阶段发生变化,资金费用更为集中;销售费用0.37亿元,相较去年同期增长约120倍,主要原因是商业化团队的组建与推广费用增加;管理费用0.62亿元,同比降低26.45%,体现出公司降本增效优化管理的策略。公司管线推进顺利,商业化团队前期准备充足,有望未来迅速兑现商业化利润。 赛立奇单抗获批上市,开启商业化征程。 8月27日,公司自主研发的IL-17A单抗赛立奇单抗注射液(商品名:金立希?)正式获批上市,用于中重度斑块状银屑病的治疗。赛立奇单抗注射液是公司首款获批上市的产品,也是国内首个全人源IL-17A靶点药物,打破了抗IL-17A单抗外资药企垄断的局面,填补了国产银屑病生物制剂领域空白。 中国银屑病的患病率为0.47%,患者人数约为650万,其中斑块状银屑病约80%~90%,约67%的患者已发展为中重度银屑病。IL-17单抗领域的头部产品是诺华的司库奇尤单抗,2023年销售额达49.8亿美元。国内方面,2019年诺华的司库奇尤单抗和礼来的依奇珠单抗两款IL-17A生物制剂获批上市,且已经纳入医保,销售放量显著。 在研管线多方位布局,兼顾感染性疾病与肿瘤领域,体现管线广度与纵深。 1)GR1802:抗IL-4Rα的单克隆抗体,开发用于各类自身免疫型疾病治疗。中重度特应性皮炎、慢性鼻窦炎伴鼻息肉适应症目前正在进行III期临床试验,过敏性鼻炎、慢性自发性荨麻疹及哮喘适应症正在进行II期临床试验。 2)GR1801:针对疑似狂犬病病毒暴露后的被动免疫适应症的双抗,目前正在国内开展III期临床研究。 3)GR2001:针对预防破伤风病毒暴露后的被动免疫适应症的单克隆抗体,目前处于关键III期临床试验阶段,并被纳入突破性疗法。 4)GR1803:CD3/BCMA靶点双抗,针对多发性骨髓瘤,目前正在开展II期临床试验,并被纳入突破性疗法。 5)GR1603:靶向IFNAR1的单克隆抗体,适应症为系统性红斑狼疮,目前正在II期临床试验阶段。 盈利预测与估值。预计公司2024-2026年营业收入分别为0.63/3.88/8.01亿元。通过DCF方法计算,假设永续增长率为2%,WACC为9.96%,公司合理股权价值为127亿元。鉴于公司赛立奇单抗获批上市,在研管线进展顺利,首次覆盖,给予公司“买入”评级。 风险提示:临床研发失败风险、竞争格局恶化风险、销售不及预期风险、行业政策风险等。

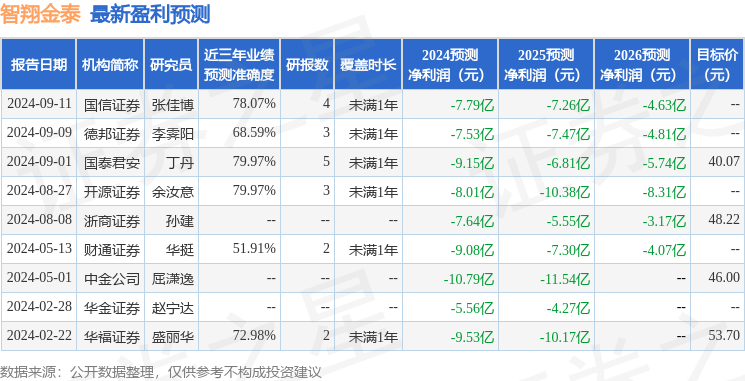

证券之星数据中心根据近三年发布的研报数据计算,国泰君安丁丹研究员团队对该股研究较为深入,近三年预测准确度均值为79.97%,其预测2024年度归属净利润为亏损9.15亿。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为45.04。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47