突发!重磅利好来了

集体飙涨!

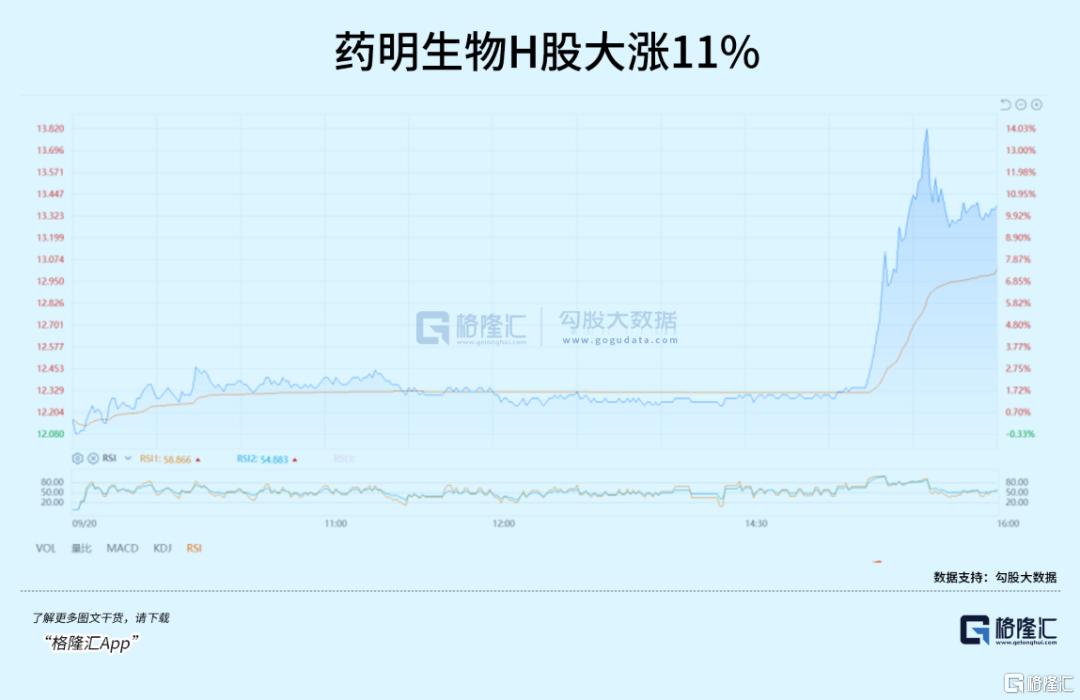

临近收盘,港股市场CXO板块突然爆发,康龙化成大涨超11%,药明系飙升,药明康德、药明生物大涨超10%。

作为一直处于低谷的板块,为何会突然间有这么神勇的表现?

原因在于,当地时间24年9月19日,美国参议院发布了NDAA(《国防授权法案》)终稿,本次NDAA实际纳入修正案93个,但并未包含s.amdt.2166(生物安全提案)。

此前众议院版本NDAA不含生物安全提案,此次参议院版本NDAA也不含,意味着生物安全提案FY2025 NDAA夹带路径走不通,仅剩单独立法途径。但是,单独立法途径,程序会比“打包”立案复杂得多,时间也长很多。

对于已经因为被美国打压下跌许久的CXO板块,市场倾向于往利空出尽的方向去解读,资金自然就闻风而动。

那究竟CXO,包括整个国内创新药而言,是不是终于熬到了出头的时刻了呢?

01 跌入至暗

在2021年之前,创新药是国内最具成长性的行业之一。

因为医药审批制度的改革,造就了国内创新药行业的繁荣,众多创新药公司成立,庞大的新管线研发需求,使得提供创新药研发服务的“卖水人”--创新药公司赚得是盆满钵满。

以药明生物为例,2016-2021年,公司每年的营收增长率都超过40%,净利润增长率更超过60%。

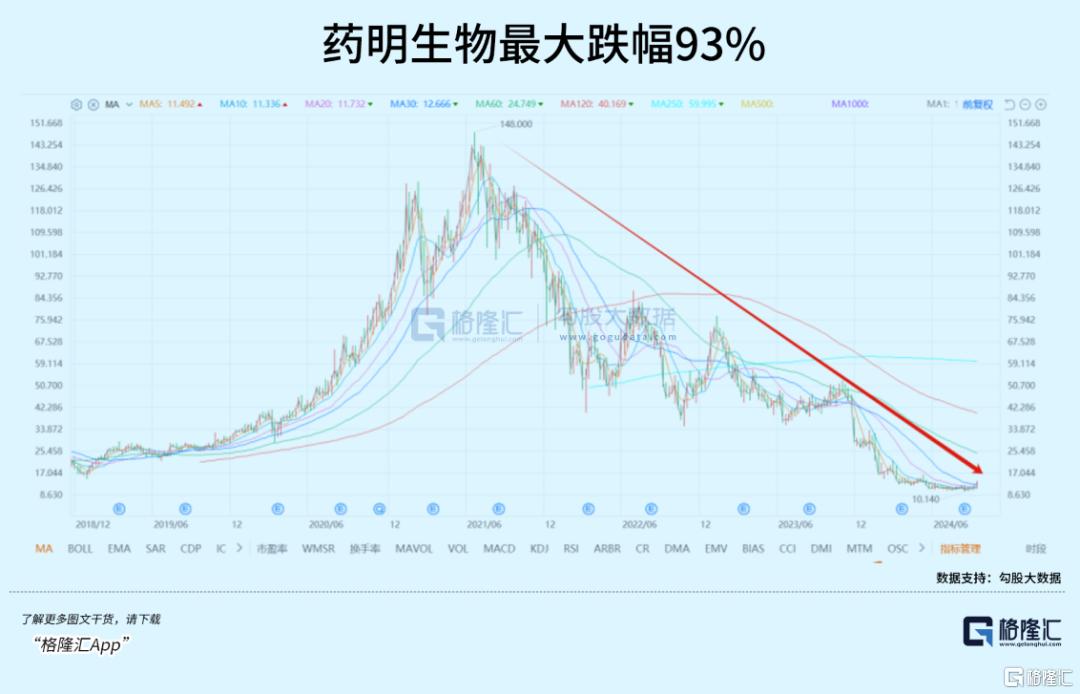

而港股上市条文的改革,也使得众多国内优质的创新药公司得以登录H股。药明生物2017年在港上市,此后股价持续上涨,到2021年股价最高时达到148元,是IPO时的17倍,市值超过6000亿(以H股计价)。

然而,2022年爆出了一个坏消息,那就是美国开始打压中国医药公司,创新药成为重灾区。

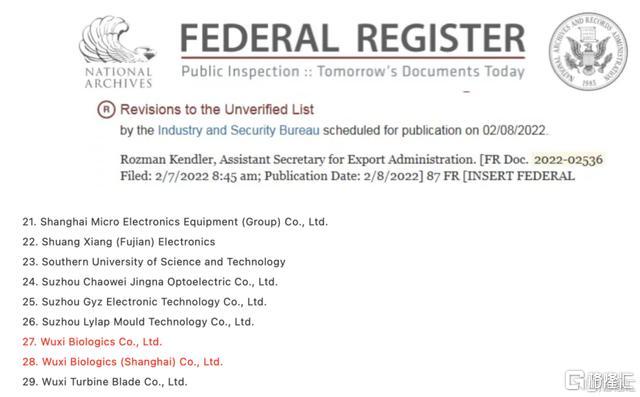

2月7日,美国商务部工业与安全局(BIS)发布了更新的“未经核实名单(俗称UVL)”,33家中国企业与单位中赫然在列,包括无锡药明生物以及上海公司。

这则消息,引发市场疯狂抛售创新药股。药明生物在港股一度闪崩31%,市值一度蒸发1000亿港元,交易1个小时有余,公司紧急停牌。

虽然药明生物马上回应,UVL对于公司业务没有实质性影响,但资本市场并不这样看待。毕竟药明生物在美国有将近50%的业务,中国区仅占26%,其他创新药公司,海外的业务也都有70%左右的占比。

可以说,国内的创新药公司,极度依赖海外市场,尤其是美国市场。原因很简单,美国市场是全球创新药创新药服务最大的需求方。

以药明生物为代表的创新药企业,依托强大的研发能力、生产能力和高效的运营,已经成为世界前5的创新药企业,承接了大量的欧美Biotech研发项目。

另外,由于产品属于持有人并由持有人研发、管理和销售,创新药企业呈现出的存在感较低,欧美企业占住利润最高的微笑曲线两端,创新药企业只能赚点代工费,做得再好也顶多成为富士康,委托中国创新药企业生产,并不需要承受“道德压力”。

然而,在贸易战爆发之后,美国先是打压中国芯片,然后打压HUAWEI,之后就到创新药。

2022年,美国首次将药明生物列入“未经核实名单(UnverifiedList,UVL),限制采购某些商品。之后,美国又在《生物安全法案》中限制美国生命科学公司与药明生物等5家生物技术公司签订合同。

整个创新药行业之前的成长逻辑,完全改变,如果真的失去美国的生意,很多创新药公司的营收将直接腰斩,严重的会减少7成、8成,而且其他地方的业务根本无法弥补。

与此同时,国内的集采、医保控费、研发新规等政策也开始蔓延到创新药领域,对创新药行业造成利空。

两次重大的利空打击,创新药行业因此进入暴跌模式,一直持续至今。

以风暴的中心--药明生物为例,从2021年的股价高位到最新收盘价(H股),跌幅高达91%,如果以上月最低位算,跌了93%。

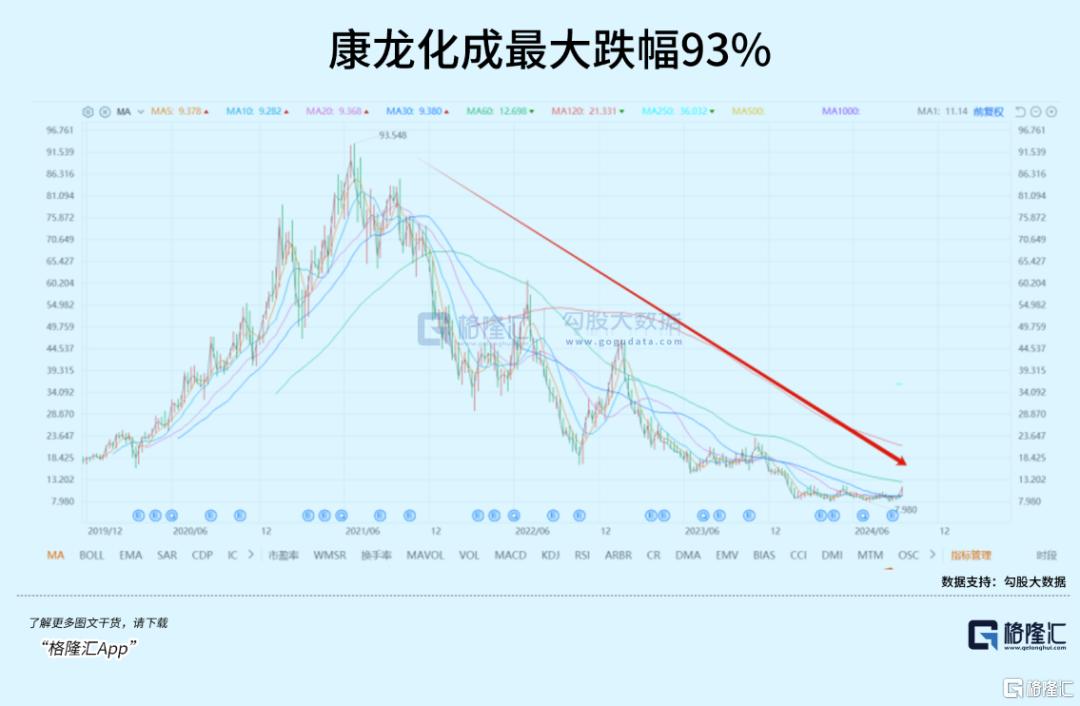

另外一个创新药龙头公司--康龙化成,跌幅一模一样。

从业绩上看,利空的影响已经显现。以药明生物为例,2021年的营收增速还有83%,2022年变为48%,2023年就只有11%,净利润的增速则分别为30%、-23%、-33%。

龙头都如此,其他公司更不用说了。

可以说,内忧外患,使得创新药行业大热倒灶,哀鸿遍野,最后集体跌入历史性的至暗时刻。

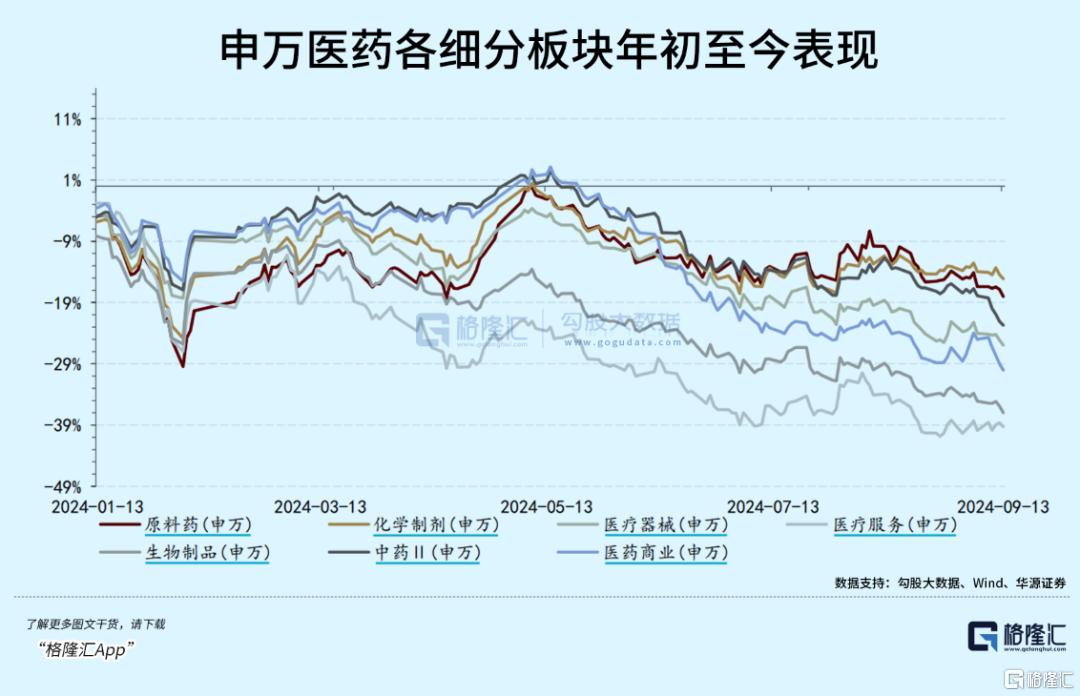

进入2024年,情况也没有改观,美国的打压仍在继续,立法方案持续推进,创新药公司的股价则持续下跌,医疗服务成为表现最差的细分板块。

创新药苦老美的《法案》久矣,所以才有如今反转消息后,就马上出现报复式大涨。

02 迎接光明

实际上,除了《法案》问题的利好刺激外,创新药板块近期还有不少非常重要的利好在形成支撑。

最直接的,是港股受益于美联储降息周期,带来整体修复行情进而给创新药带来很好的助攻。

近3日来,港股的交易情绪显著增强,恒指累计大涨超5%,恒科指涨6.5%,交易额也明显放大,整体表现显著强过国内。

而创新药是会显著受益于美元降息周期的,因为创新药是资金敏感型行业,前期非常需要持续的大量资金投入,而且从研发到最后商业化落地的周期非常漫长。在此之前,创新药公司非常依赖上市融资、发债和向银行贷款来维持现金流,而它们当中借款不少要么是港元要么是美元。

那么高昂的外币债务对它们来说就是沉重代价。

如今美元降息同时贬值周期开启,意味着高负债的创新药企资金压力就有了下降空间。

有数据统计,历次美联储降息周期开启后,美债利率趋于回落,无论是A股还是港股的创新药都存在上涨机会,且具备超额收益。

当然更主要的原因还是在于生物医药本身。

一方面,是政策面的持续支持,虽然医疗反腐政策一度引发市场对行业的担忧,但实际上政策面对发展创新药的支持态度是非常明确的。

就在今年7月5日,国务院审议通过《全链条支持创新药发展实施方案》,从给予支持新药研发、加快和优化审评审批、配备使用(优选创新药纳入重点研发目录,扩大使用范围)、提高多元化支付能力(医保支撑、专项基金等)、投融资支持(支持上市和融资)以及数据要素资源利用等多个方面对创新药发展进行全面支持。

随后很快,上海、北京等各地方就配合推出了更细化的支持政策,比如上海就出台了《上海市人民政府办公厅关于支持生物医药产业全链条创新发展的若干意见》。

目前,创新药入医保的步伐越来越大,尤其是在肿瘤、罕见病、慢病等重点领域的创新药在近两年入医保的数量持续增多。

9月19日是医保局和企业的沟通会,产业界有一些信息在流传,据了解2024年目录外249个品种通过形式审查,有分析认为其中最值得关注和期待的是创新药指导应用目录,进入该目录的品种后续在进院准入、使用以及谈判等方面都会获得更大程度的支持。

不仅国家医保,商业医保也在加快完善。9月11日国务院印发《关于加强监管防范风险推动保险业高质量发展的若干意见》,其中也提到了致力于提供更全面、更多样化的商业医疗保障服务。

另一方面,而行业本身的估值从2021年下来就已经显著超跌,大量创新药到现在跌幅超过80%,甚至港股有些创新药跌超95%的。

券商研报显示,截至2024年9月13日,医药生物板块PE(TTM)为22.62倍,分位数达到10年间的1.30%,估值率已经显得足够低了。

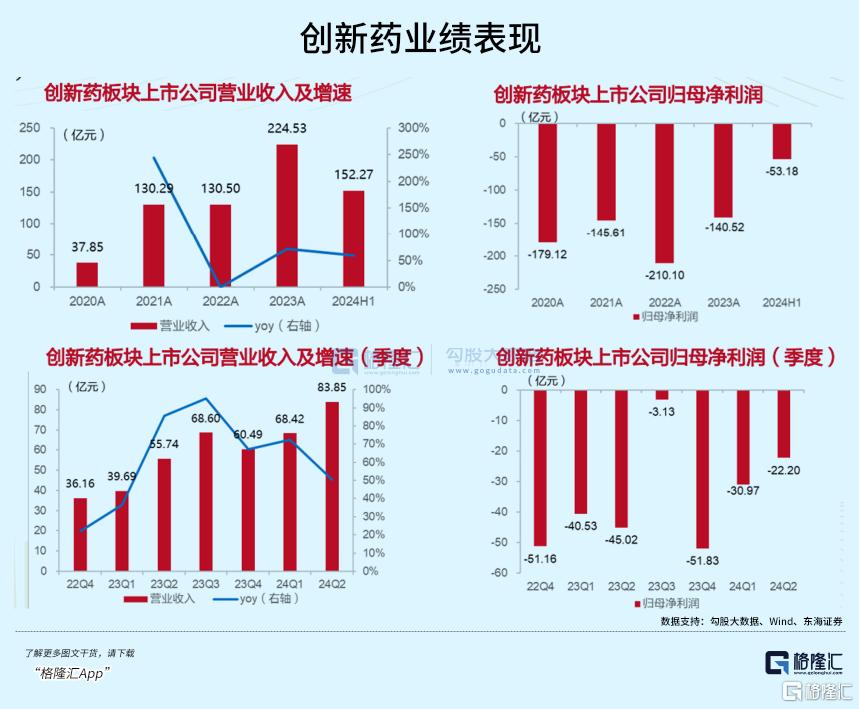

而同时,上半年的创新药在业绩上却是整个医药行业营收增速最强的。

据机构数据,2024上半年中国医药制造业实现营收1.24万亿元,同比下降0.90%;利润总额1805.90亿元同比增长0.70%。

但创新药板块的上市公司实现营收合计152.27亿元,同比增长59.55%;归母净利润亏损53.18亿元,比去年同期的亏损85.55亿元显著收窄。

其中二季度创新药板块上市公司实现营收合计83.85亿元,同比增长50.42%,环比增长22.56%;归母净利润亏损-22.20亿元,比去年同期的-45.02亿元改善幅度进一步明显。

03 小结

总的来说,创新药行业由于本身整体极低的估值底部,加上政策面的各种新支持,再叠加行业持续表现出的业绩边际改善,已经让其具备了较充分的估值修复条件。

如今老美的《法案》出现变故,就相当于一个火星子,一把点燃了大家对这个板块的看好情绪。

值得一提的是,这两年来,因为创新药的各种问题导致机构和基金对其配置的仓位非常低,二季度也仅是加了一点,但还是整体严重低配。

那么在老美制裁担忧缓解,行业基本面有望逐步企稳回升的预期下,资金三四季度会不会加大对其配置的规模,就很值得期待了。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26