50bp降息重磅落地,我们该如何把握本轮降息机遇?

一、美联储官宣降息50bp落地

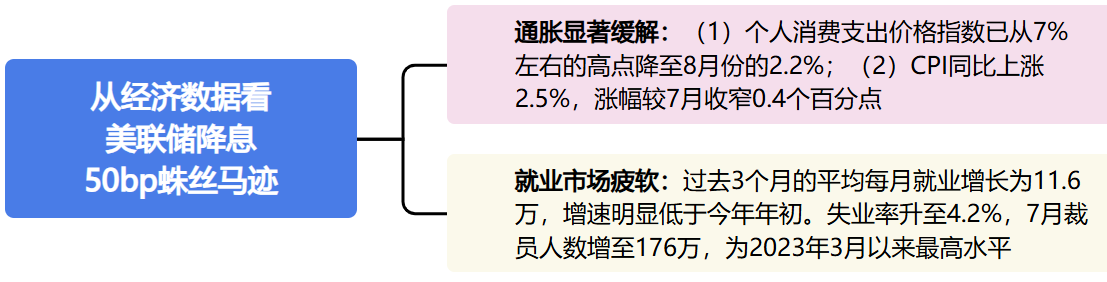

昨日晚间,美联储终于官宣将联邦基金利率目标区间下调50个基点,降至4.75%至5.00%之间的水平,这也是美联储自2020年3月以来的首次降息。其实结合8月的经济数据也不难推测这一次强有力的降息:

此外,经济前景预期还显示,美联储年底前还存在进一步降息的可能性。不过当前我们最关注的还是本次降息是否超预期以及有望提振哪些板块,本文也将带大家一起回顾历史上美联储降息是什么水平,以及在降息周期内,哪些板块将迎来机会?

二、复盘历次美联储降息,有何异同?

(一)预防式降息

从历史上看,美联储的降息分为两种,一种是“预防式降息”。特点是经济中有衰退的苗头,但未进入实际性衰退,而进行的“预防”,此次降息便属于“预防式降息”。

(二)纾困式降息

另一种是“纾困式降息”。时间回到2020年,彼时全球出现了公共卫生事件,美联储一个月两次大幅降息,从1.75%直接下调至0.25%,一次性把空间全部降完,这种方式即为“纾困式降息”。我们也简单复盘一下历史两次的“纾困式降息”。

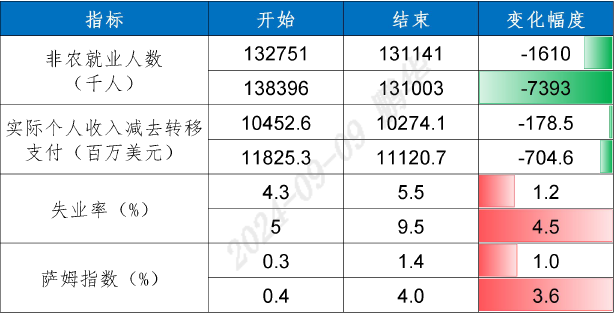

(1)2001年互联网泡沫破裂

2001年一季度开始,美国就业等经济指标达到NBER和萨姆法则定义的衰退情形,非农就业人数及实际个人收入减去转移支付均明显回落,2001年6月萨姆指数突破0.5%,2001年1月美联储首次降息。

(2)2007年次贷危机

2007年次贷危机持续演进导致2008次贷危机爆发,2007四季度就业等经济指标逐步达到定义的衰退情绪,2008年2月萨姆指数突破0.5%的阈值,美联储在2007年9月首次降息。

2001及2007年衰退周期下各指标变化幅度

数据来源:Wind

三、美联储历次降息对市场影响如何?

1、A股

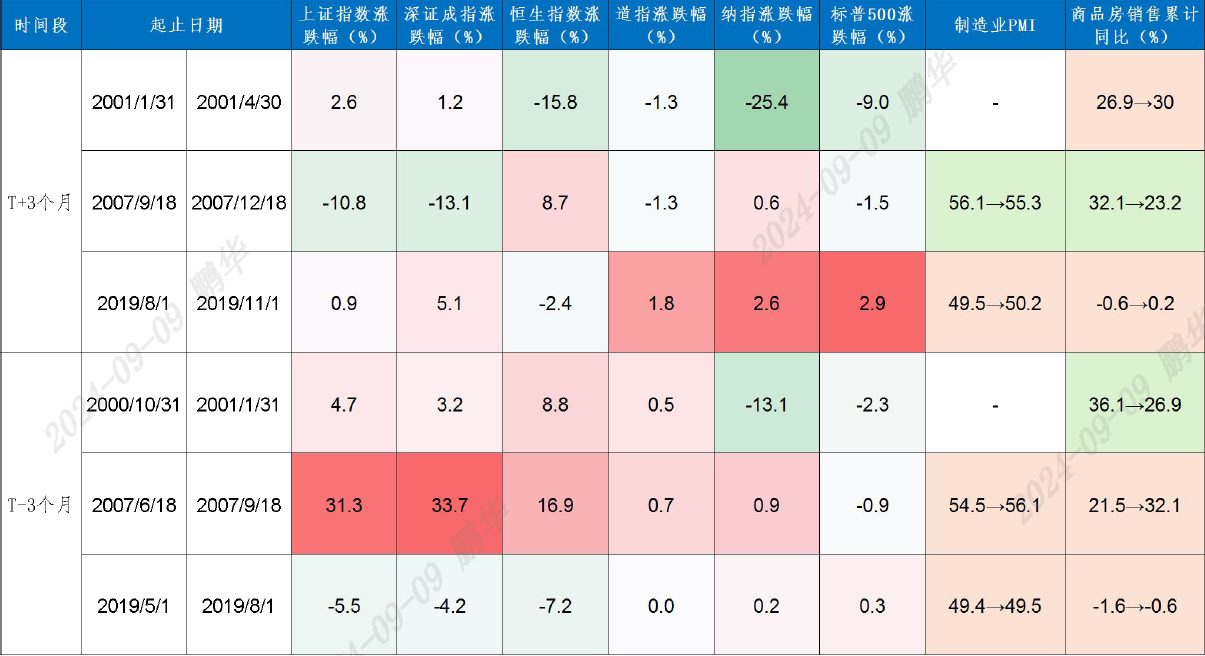

首次降息前三个月内A、H股多上涨,主要受基本面驱动:

(1)首先,2000年10月-2001年1月、2007年6月-9月国内经济基本面偏强,地产销售增速及PMI维持高位,上证综指、深证成指、恒生指数T-3个月内的平均涨幅分别为10.1%、10.9%、6.2%,对比道指、纳指、标普500平均涨跌幅分别为0.4%、-4.0%、-1.0%,A、H股表现明显强于美股;其次,2019年5-8月国内PMI低于荣枯线且地产销售增速为负,叠加美国政府称将对中国输美商品加征关税,A、H股表现相对美股偏弱。

(2)首次降息后三个月内A股表现也主要受经济基本面的影响,如2001、2019年降息后国内经济基本面偏强尤其地产销售增速明显回升,A股上涨;而2007年降息后次贷危机蔓延国内经济回落,A股也出现调整。

美联储首次降息前后三个月内AH股及美股涨跌幅、相关指标表现

资料来源:华金证券研究所,Wind(注:月频数据取起止日期当月数据进行比较)

2、债券

三次降息周期内中债十年期国债收益率分别下降35.13BP、161.93BP、47.29BP,美债十年期国债收益率分别下降181.00BP、222.00BP、117.00BP,三次降息周期内中债和美债十年期国债收益率多下行。

数据来源:Wind

四、此次降息如何解读?

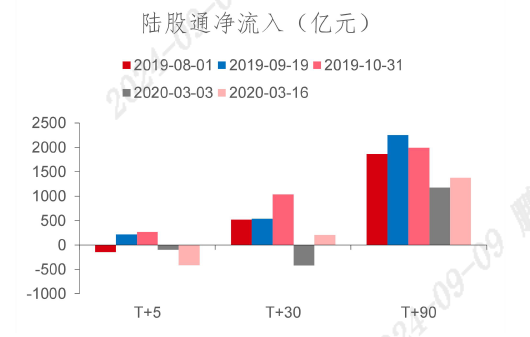

美联储开启降息周期,从历史来看,其利率可能会从当前的5.50%逐步回落至2.5%以下,这将为我国降息提供更大的空间。增加流动性是促进经济增长的关键手段之一。一旦降息空间被打开,我们可以通过增加流动性来支持经济发展,这对经济来说无疑是一个积极信号。因此,美联储降息首先会影响到我国降息空间,进而影响到A股的流动性、投资预期与市场情绪。

美联储降息后短期内外资多流入

数据来源:Wind

五、降息后哪些板块或迎来机会?

(一)降息前夕,港股率先反弹

由于港股市场对外部流动性变化非常敏感,并且受到香港联系汇率制度的影响,港股对美联储降息的反应较为显著。

历史上,美联储每轮首次降息后,恒生指数平均涨跌幅表现:

把握降息后港股+前期红利显著超跌反弹机会:

恒生央企ETF(513170)独家跟踪恒生中国央企指数,恒生中国央企指数2023年股息率超7%,成分公司合计分红超8千亿,前期随红利风格回调后,当前估值更具性价比。

(二)大A:利率敏感型的科技可能占优。

1、TMT受产业趋势和政策推动高景气持续

以半导体为首的科技赛道属于利率敏感型行业,有望受益于降息周期。基本面上看,当前科技受产业趋势和政策推动,降息后流动性充裕背景下,景气度有望延续走强:

(1)中报方面:电子、通信行业已披露的中报业绩增速靠前,高达138%、122%。(数据来源:wind,截至2024/6/30)

(2)周期方面:全球第五轮半导体周期下,SEMI发布报告指出,2024年原设备制造商的半导体制造设备全球总销售额预计将同比增长3.4%,AI带来的端侧换机潮和云端算力建设都推动半导体进入新一轮周期。

(3)算力基建方面:智能算力在算力总规模中的比重已超过30%,智能算力未来将保持强劲增长。(数据来源:SEMI)

(4)政策方面:年内重要会议普遍强调大力发展新质生产力的政策支持下,科技行业有望加速赋能。

2、如何一键布局利率敏感性的硬科技板块呢?

科创100ETF基金(588220)紧密跟踪科创100指数,一键配置科创板硬科技标的,囊括新质生产力核心方向。上交所数据显示,今年上半年,科创板研发投入再创新高,累计投入超780亿元,同比增长约10%,研发投入强度中位数达12%。随着美联储降息的落地,A股面临的内外部流动性环境有望边际改善,市场结构性机会有所增加,科创板新质生产力方向或为市场新一轮主线。

基金有风险,投资需谨慎!

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26