看好Energy Transfer的原因

自2022年12月以来,Energy Transfer为投资者带来了丰厚的回报,股票的总回报率达到了60%,远远超过了同期标普500指数41%的涨幅。而现在,有外国分析师认为, 它仍然是一个吸引人的高收入选择!

作者:Gen Alpha

将新资金投入工作

Energy Transfer是一家拥有庞大中游资产网络的有限责任合伙企业,这些资产遍布美国。这包括运输NGL、原油和精炼产品的天然气和液体管道。

除了管道,Energy Transfer的资产还包括储存设施、出口码头和加工设施,涉及德克萨斯州的二叠纪盆地、宾夕法尼亚州的马塞勒斯和北达科他州的巴肯地区的油气层。

Energy Transfer调整后的EBITDA大部分(90%)是基于费用的,只有5-10%的大宗商品价格敞口。这帮助Energy Transfer和它的中游同行更好地度过了最近的油价下跌。如下图所示,在过去的12个月里,Energy Transfer的股价上涨了19%,与SPDR Energy Select Sector ETF (XLE)的低迷相比,其自9月初以来的表现相对平稳。

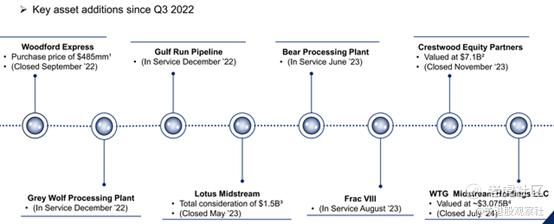

在过去的两年中,Energy Transfer通过一系列重要的收购大幅增加了其资产基础,如下图所示,包括Crestwood Equity Partners和WTG Midstream,交易总价值为102亿美元,大大增强了Energy Transfer的天然气储存、NGL和原油服务业务。

与此同时,Energy Transfer继续表现出强劲的增长,2024年第二季度调整后EBITDA同比增长21%,达到37.6亿美元。受收购资产和成本管理的推动,可分配现金流同比增长25%,达到20亿美元。值得注意的是,除去收购WTG Midstream相关的8000万美元交易费用,调整后的EBITDA将超过38亿美元。

Energy Transfer还面临着强劲的需求,原油运输和出口量在第二季度分别同比增长了23%(创公司记录)和11%。此外,NGL分馏、运输和出口量分别增长了11%、4%和3%。

令人鼓舞的是,管理层将全年调整后EBITDA指引上调了2.5亿美元,达到154亿美元,预计这将来自有机增长和外部项目的预期贡献,这些项目预计将满足Energy Transfer网络中数据中心对电网需求的增长。

这包括Energy Transfer的Lone Star Express扩建项目,预计到2026年将把NGL运输能力提高到每天100万桶,以及Energy Transfer在Mont Belvieu的第九个分馏设施,预计到2026年第四季度将把分馏能力提高到每天超过130万桶。

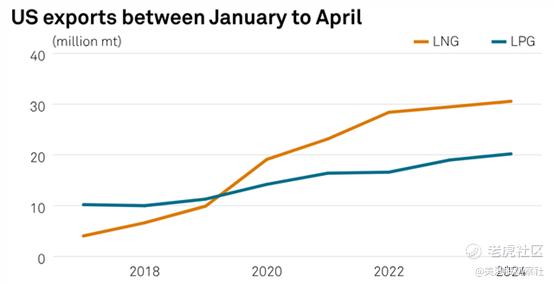

Energy Transfer也非常适合从日益增长的LPG出口到全球市场的需求中获益。如下所示,美国LPG出口在过去6年中稳步增长,今年达到了2020万吨的记录。

Energy Transfer向40个国家出口LPG,其中中国、韩国和埃及是前三位,如下所示。

重要的是,Energy Transfer拥有强劲的资产负债表,标普的信用评级为BBB,穆迪和惠誉的评级也相当。虽然其净债务对TTM的EBITDA为4.2倍,高于Enterprise Products Partners和MPLX LP LP的低3倍范围,它仍然处于4.5倍以下的合理范围内,被认为是安全的。

目前,Energy Transfer的收益率为7.9%,并且自2022年第一季度以来每个季度都在提高其分红,目前0.32美元的季度分红比去年同期高出3.2%。Energy Transfer的分红也得到了170%的DCF分红覆盖比率的很好保障。

以目前16.17美元的价格,Energy Transfer的市价现金流比率为5.7倍,这如下图所示,与其同行Enterprise Products Partners的8.3倍和MPLX LP的8.0倍相比,有显著的折扣。

凭借接近8%的收益率,对内部增长和收购协同效应驱动的每股DCF增长的合理预期,以及接近中游同行的估值潜力,Energy Transfer有可能从现在开始提供超过市场的总回报。

对该论点的风险包括商品价格波动的可能性,这可能对依赖Energy Transfer中游服务的生产者产生负面影响。此外,全球经济放缓,尤其是全球最大液化石油气进口国的经济放缓构成了另一个风险。此外,Energy Transfer的杠杆率高于其MLP同行Enterprise Products Partners和MPLX LP,因此使其面临更多的利率风险。最后,政府和环境法规可能会给未来项目带来不确定性。

总结

Energy Transfer凭借其庞大的中游网络、强劲的运营业绩和强劲的增长前景,仍然是一项引人注目的高收入投资。该公司通过战略收购成功地扩大了资产基础,并继续受益于对其原油和天然气服务的高需求。凭借7.9%的良好覆盖收益率、分红增长和与同行相比的贴现估值,Energy Transfer为投资者提供了吸引人的总回报潜力,使该股票成为投入新资本的良好选择。

$Energy Transfer LP(ET)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26