平安证券:给予珀莱雅增持评级

平安证券股份有限公司胡琼方近期对珀莱雅进行研究并发布了研究报告《H1经营稳健,管理层换届》,本报告对珀莱雅给出增持评级,当前股价为85.39元。

珀莱雅(603605) 事项: 公司2024H1营收50.01亿元(+37.9%),归母净利润同比+40.48%至7.02亿元。扣除非经常性损益后为6.79亿元(+41.78%)。eps(基本)=1.78元。毛利率为69.82%(-0.69pct),净利率为14.47%(-0.09pct),销售费用同比(下同)+48.08%至23.4亿元,销售费用率46.78%,+3.22pct。单二季度营收同比增长40.59%至28.2亿元,归母净利润同比增长36.84%至3.99亿元。单季度毛利率-1.3pct至69.6%,净利率-0.76pct至14.5%,单季度销售费用率增长2.9pct至46.73%。上半年公司经营性现金流量净额为6.62亿元(相较上年同期-43.95%)。 鉴于公司第三届董事会任期届满,8月26日公司董事会提名侯军呈、侯亚孟、金衍华先生为第四届董事会非独董候选人(原为侯军呈、方玉友、侯亚孟先生),任期三年;9月12日股东大会正式通过。 平安观点: 2024H1公司持续坚定6*N战略,实现营收50.01亿元,主营业务收入49.94亿元,其中:线上销售46.80亿元(其中直营业务37.24亿元,分销9.56亿元,分别同比增长40.01%和42.52%),同比增长40.52%,线下渠道收入3.14亿元,同比增长8.85%(其中日化渠道仍然同比-7.66%,包含百货+新零售的其他线下渠道收入增长显著,已达到0.91亿元)。上半年公司主品牌珀莱雅收入39.81亿元,同比增长37.67%,占主营业务收入比例为79.71%;彩棠品牌收入同比增长40.57%至5.82亿元,悦芙 媞和OR收入分别同比增长22.35%和41.91%至1.61和1.38亿元,其他品牌合计为1.32亿元。公司持续丰富产品线。 单Q2和上半年毛销差【毛利率-销售费用率】有所收窄,我们预计主要是618期间公司促销力度有所加大,销售成效也较为显著,根据公司中报:①2024年38活动、618活动期间,珀莱雅天猫旗舰店成交金额均获天猫美妆排名第1,且618活动期间首次获得天猫快速消费品排名第1;2024H1珀莱雅天猫旗舰店成交金额首次在天猫美妆排名第1。②618活动期间,珀莱雅品牌成交金额获抖音美妆排名第1,国货排名第1;获京东美妆排 名第3,国货第1。2024H1珀莱雅品牌成交金额获抖音美妆排名第2,京东美妆排名第5,国货第1。经营活动现金流量净额同比减少较多,主要是购买商品、接受劳务支付现金和支付给其他与经营活动有关的现金有较大幅度增加,我们预计主要是618活动付款周期因活动时间调整有所变动,以及春节时间扰动对付款节奏有所影响。 9月12日公司管理层换届,新一届董事会成员为侯军呈先生、侯亚孟先生、金衍华先生。同时董事会聘任侯亚孟先生为公司总经理,金衍华先生为副总经理,王莉女士为副总经理、董事会秘书、财务负责人,王小燕女士为证券事务代表,任期三年。侯亚孟先生于2014年起就职于珀莱雅公司电商部,2021年9月至今任公司董事、副总经理,深入公司一线,在品牌、产品、营销等方面积累了丰富的实践经验。根据公司投资者关系公众号,原珀莱雅公司联合创始人、董事兼总经理方玉友先生因个人原因不再续任公司董事、总经理,未来仍为公司联合创始人兼董事会顾问,辅助公司战略规划及经营管理支持。 投资建议:根据国家统计局,社零中化妆品类上半年增速为1.0%至2168亿元,1-7月增速仅0.3%至2410亿元,行业增速放缓同时竞争激烈,头部品牌积极投放抢占市场份额。考虑上半年经营业绩,我们略微上调对公司2024-2026年的业绩预测,对应归母净利润分别为15.52、19.03、23.09亿元(原预测为15.17、18.47、22.27亿元),对应当前市值(2024-9-12市值)分别约22.6、18.4和15.2倍PE。公司作为国货龙头,近年来形成了系统化、规范化、标准化的运营体系,日益参与到与国际美妆集团的竞争中,欧莱雅、雅诗兰黛、资生堂三大国际美妆集团中报交流中更加强调对快速增长的新兴市场的重视,公司为代表的国货龙头有望进一步获取更大的大众美妆市场份额。目前公司估值水平处在历史偏低位区间,结合当前估值水平及市场环境情况,维持“推荐”评级。 风险提示:1.宏观经济波动。宏观经济对美妆在内的可选消费有一定影响,若经济环境波动则影响消费意愿,进而进一步对公司业绩造成不利影响。2.管理层变动对组织带来一定扰动。公司董事会换届,管理层变动,若磨合、过渡进程不及预期,则可能影响正常运营。3.新产品推广不及预期、新品牌孵化不及预期,新渠道拓展不力等。行业变化相对较快,如相关新渠道拓展或适应不及预期、新产品、新品牌发展不力则影响公司成长。

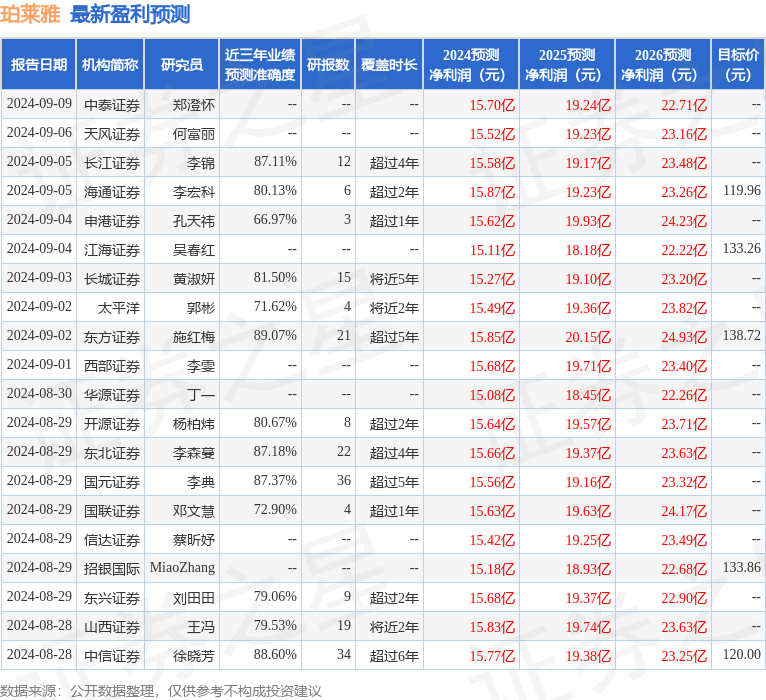

证券之星数据中心根据近三年发布的研报数据计算,东方证券施红梅研究员团队对该股研究较为深入,近三年预测准确度均值高达89.07%,其预测2024年度归属净利润为盈利15.85亿,根据现价换算的预测PE为21.35。

最新盈利预测明细如下:

该股最近90天内共有41家机构给出评级,买入评级35家,增持评级6家;过去90天内机构目标均价为123.35。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26