最后的避风港都没了?

2021年以来,红利投资超额表现愈发突出,中证红利指数相对万得全A的强势已持续三年多。

不曾想,作为A股唯一收红的中证红指数居然都倒下了,wind的主要宽基指数年内尽数染墨。截至9月12日,红利指数、中证红利和深证红利年内跌幅分别为2.69%、5%和10.93%。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

就连中证红利全收益指数都在9月11日年内涨幅转负,下跌0.38%,意味着分红的钱都补贴不了股价的下挫。

这意思是,最后的避风港——红利股都撑不住了,还有谁能在A股赚钱?

1

9月11日,红利核心资产全线下挫

9月11日一开盘,资金立马砸盘高股息的核心资产,公用事业电力股、煤炭股等能源板块齐跌,交运板块全线下挫。

A股的龙头股长江电力大跌4.63%、中广核电力、中国核电分别跌4.61%和5.19%,港股的“三桶油”中石化、中石油均收跌超2%、工商银行、中国银行跌超2%。

权重股的全线飘绿,拖累相关红利指数泥沙俱下,9月11日,红利低波跌2.48%、中证红利跌1.94%、红利低波100跌1.75%、港股通高股息跌1.92%……

拉长时间维度来看,中证红利指数居然自5月21日达到阶段性高点5757点后,跟随大盘持续回调,截至9月12日,累计下跌18%,再跌两个点就妥妥的技术性熊市。

这非常反直觉,明明A股5月中旬回调以来,只剩红利策略大行其道,怎么原来连中证红利指数也跌跌不休?

事实上,红利资产5月中旬后也上演了一轮“缩圈”,以银行、公用事业为代表的部分核心红利资产领涨大盘,尤其是8月20日“宇宙行”工商银行一举拿下A股市值一哥的宝座,更是引发全市场热议:究竟是谁在买入银行股?

正所谓“日中则仄,月盈则亏”,这场银行股的狂欢最终以8月27日,六大行市值超过整个创业板的标志性事件,引起两大媒体的口诛笔伐后,上演“一鲸落万物生”。

连续两周回调的情况下,在无明显利空的情况下,红利股9月11日还继续大跌,连带中证红利全收益指数年内都转负了,倒是令人心有余悸,红利策略也不行了?A股真要风格转向?

2

红利股为何持续回调?

首先需要明确一点,中证红利指数在相对万得全A连续强势三年多的情况下,今年5月中旬开始开始出现分化,进一步缩圈至以银行、电力公用事业等红利色彩更浓郁的核心资产上。

这意味着一旦红利核心资产有任何不及预期的表现,抱团资金都会毫不留恋选择获利离场。

对银行股来说,8月27日起,两大媒体提出机构资金不应过度抱团银行等大盘股,引发本就交易过于拥挤的银行板块回调。

8月30日,关于存量房贷利率下调的传闻进一步引发资金逃离银行板块,这点可以关注一下9月20日,5年期LPR利率会不会下调。

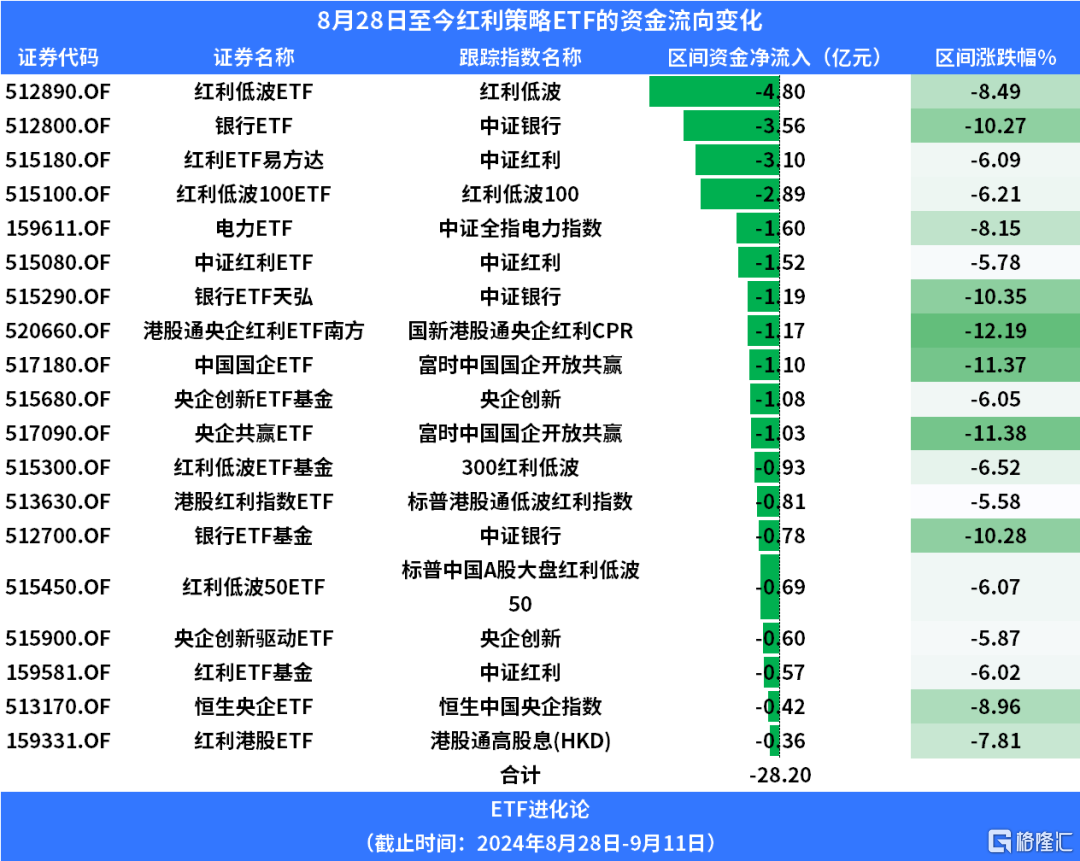

在银行股龙头股的回调的拖累下,8月28日至今,ETF跌幅榜居前的全部是红利策略相关的ETF,其中红利ETF港股、港股通央企红利ETF南方和港股央企红利50ETF累计下跌超12%。

涨多了要回调再正常不过了,问题是高股息的核心资产连续回调两周后的9月11日,红利三宝——银行、煤炭和石油居然开盘就暴跌,且领跌的都是各行业的龙头股。

市场普遍流传的是一个说法是跟摩根士丹利周一的电话会议有关。该会议提及管理层已经认识到内需不足的问题,四季度将会加大刺激力度。红利板块作为防御性板块,前期吸引避险资金持续融入,一旦政策边际改善自然首当其冲。

乍看之下很有道理,但这个逻辑没有办法解释近期债市的逼空行情。

9月11日,债牛行情继续上演,10年期活跃券利率一度跌破2.1%关口,国债期货集体收涨,30年期主力合约涨和10年期主力合约均创历史新高。按理说,债市应该对经济基本面的边际改善更敏感。

从消息面的角度来看,对石油石化股而言,9月10日,欧佩克连续两周下调了石油需求增长预期,美油跌超4%,布油跌超3%,因此“三桶油”的下跌倒也情有可原。

电力股方面,“扛把子”长江电力开盘就大跌,最终收跌4.63%,中国核电、中国广核均跌超4%。

消息面上倒是没有看到明确的利空消息,市场普遍认为是电力股中报业绩虽然不错,但没有超过市场预期,且炎热夏季过后,电力需求会有一定走弱。

从基本面角度来看,因中证红利成分股中报净利润有所下滑,且下滑幅度大于全A,推动中证红利指数的估值被动升高,叠加前期交易处于过度拥挤的状态,资金存在强烈的获利了结的需求。

信达证券统计的数据显示,中证红利TOP30成分股上半年在整体法统计口径下归母净利润同比下滑3.3%,在权重因子加权口径下归母净利润同比下滑9.11%。同期万得全A归母净利润同比下滑3.09%。

从9月11日领跌的都是高股息的龙头股,横跨石油石化、煤炭、银行,可见背后应该是有体量不小资金的统一操作。

首先我们需要明确两点,一是市场存在着一种“红利投资模式。

即部分投资者倾向于在股权登记日前25个交易日买入红利股,而在确定拿到现金分红后,即股权登记日后2个月左右时间开始卖出。一般6月30日是中证红利指数成分公司中期分红的中持续阶段。

二是有观点提出险资等机构有兑现收益的需求,把浮盈的股票卖出才能计入当期季度利润,一般会在季末的15日前卖出,等到30日前买回来。这个观点有一定合理性。

资金层面,红利策略型ETF自6月以来净流入额持续收敛,且8月28日至今资金整体净流出。截至9月11日,统计ETF全市场高股息相关的121只ETF,合计净流出25亿元,其中前20只ETF净流出28亿元,华泰柏瑞基金红利ETF同期逆势净流入2.49亿元。

3

红利策略后续怎么看?

美联储9月即将降息的情况下,全市场都在盯着四季度究竟会不会有新的增量政策?

从国债角度来看,目前长端利率水平已然回到8月初期水平,市场基本自发消化了大行卖债、信用债调整导致的一轮回调。

鉴于10年期活跃券今日收益率已经跌破2.1%关口,再往下跌空间有限,叠加央行“买短卖长”,长债利率难上难下,红利策略会不会有新的资金流入?

市场普遍认为经济基本面进一步突破需要等待信号,且作为主要增量资金来源的机构投资者对于红利资产依旧存在较大的需求,红利等偏稳健风格有望依然将是下半年的主导风格,但考虑到美联储降息与红利业绩相对弱于市场,或使得红利策略后续超额收益偏震荡。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56