稳健股息!福特回调之后的投资价值

在股价大幅度回调之后,有外国分析师认为,得益于管理层提高的2024财年自由现金流指引,福特的股息投资论点依然稳健且安全。

作者:Juxtaposed Ideas

丰富的前瞻股息收益率

随着福特的多元化平台产品在固有的周期性市场中继续表现良好,有理由相信它仍然处于有利地位,能在未来十年缓慢但肯定的电气化转型中生存下来。

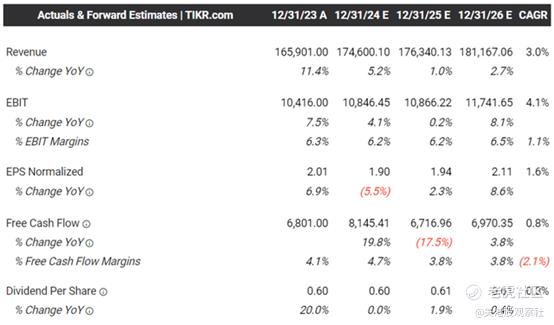

年初至今,福特已经经历了一次令人印象深刻的反弹,重新测试了2023年7月的高点,只是在2024年第二季度表现中出现了业绩不到预期之后开始大幅放缓,哪怕(再次)提高了2024财年自由现金流指引。

即便如此,但得益于混动车销量的增长,福特的这次回调引发了远期股息收益率的扩大。

福特的股息收益率越来越丰富

目前,在最近的24年第二季度财报电话会议上,福特已将其2024财年自由现金流指引上调至80亿美元的中点(同比增长25%),高于23年第四季度财报电话会议上提供的65亿美元的中点(同比下降4.4%)。

虽然管理层选择维持每股0.15美元的固定股息,但投资者可能会期待在第四季度财报电话会议上宣布的相当丰富的补充股息,因为它在22年第四季度为0.65美元,在23年第四季度为0.18美元。

基于福特将40%至50%的自由现金流返还给股东的股息政策,我们可能会看到2024年第四季度每股补充股息在0.19美元至0.39美元之间。

这是基于5.99亿美元的季度固定股息支付,以及未来两个季度约40.22亿股的稳定流通股,这进一步支持了这家传统汽车制造商强劲的投资理念。

这些预测也不是特别激进,因为福特以前在2022财年产生了90.8亿美元的丰富自由现金流(同比增长97.8%)和2023财年的68亿美元(同比下降25.1%)——历史支付(固定和补充股息)分别意味着稳健的股东回报率为54.9%和45.9%。

由于福特不断提高指引,市场普遍适度上调其前瞻性预期也就不足为奇了,预计到2026财年,该公司自由现金流的年复合增长率将达到+0.8%。

这与之前预期的-0.3%和2016财年至2023财年的-8.6%的正常增长率形成了对比,这意味着市场对这家汽车制造商持续支付股息的能力充满信心。

与2023年底观察到的1.23%和行业中位数2.66%相比,福特的TTM股息覆盖率也有所改善,达到7.26%,这进一步强调了为什么投资者在消费汽车趋势相当波动的波动期间可能只是保持耐心。

多元化的汽车产品

福特在混动、内燃机和电动汽车平台上拥有高度战略性的汽车产品,这使得这家传统汽车制造商能够根据周期性市场需求改变其增长杠杆。

到2024年8月,这一点也得到了观察,汽车制造商报告了1.63万辆混动车的销售(环比下降2.5%/同比增长49.8%),年初至今为12.54万辆(同比增长49.2%),同比加速增长远远超过内燃机汽车销量同比下降0.5%,电动汽车销量同比增长63.9%。

与一年前相比,混动车的年初至今销量同比增长11.9%,内燃机汽车同比增长8.3%,电动汽车同比增长6.5%。

这也是为什么相信福特能够在年初至今的基础上表现良好(除了2024年第二季度失误的影响),它建立在商业市场观察到的稳健电气化趋势和不断扩大的福特E-Transit货车年初至今销售至8.07千辆(同比增长75.8%)的基础上。

随着管理层已经推迟了他们的大部分电动车投资,同时目标是其2024财年全球混动车组合同比增长40%,相信这家汽车制造商的混动车销售可能会在停滞的电气化趋势中继续加速。

那么,福特前景如何?

由于最近的回调以及股价远低于50/ 100/ 200日移动均线,福特的股息投资理论更具吸引力,其远期股息收益率为7.12%,而其4年平均股息收益率为4.44%,行业中位数为2.39%。

尤其是美联储预计将在2024年9月的FOMC会议上调整25个基点,这也导致美国国债收益率在3.53%至5.04%之间放缓,而2023年10月的峰值为4.95%至5.51%。

风险警告

众所周知,福特在过去几年中出现了许多召回问题,管理层在2024年第二季度收益电话会议中也对此发表了评论:“我们在第二季度确实看到了保修成本的增加,当然,这与新技术、FSA和维修成本的通胀压力有关。”

如果有什么的话,召回数量相对较高:

2024年8月,90,730辆Bronco/ F-150/ Edge/ Explorer/ Lincoln/ Nautilus/ Lincoln Aviator因发动机进气阀故障,

2024年4月,近40K Bronco Sport/ Escape SUV因燃油喷射器故障,

2024年1月,190万辆Explorer SUV因飞出修整件,

2024年1月,112,960辆F-150卡车因后轴螺栓问题。

不用说,福特在美国的召回数量超过了其整体销量,今年至今达到140万辆(同比增长4.4%)。

考虑到这些不利因素,管理层在24年第二季度的财报电话会议上报告的利润不达标也就不足为奇了,保修/召回成本总计23亿美元(环比增长53.3%/同比增长43.7%),这家传统汽车制造商连续第三年成为“被召回最多的汽车制造商”。

再加上预计未来的质保和现场服务费用在24年上半年将达到125.5亿美元(同比增长26.8%),在质量问题得到解决并因此提高利润率之前,福特的前景可能仍将保持好坏参半。

因此,投资者可能需要抑制他们对短期内的预期,唯一的一线希望是在其持续转型期间不断扩大的自由现金流产生和丰富的股息。

$福特汽车(F)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47