财信证券:给予海信家电买入评级

财信证券股份有限公司周心怡近期对海信家电进行研究并发布了研究报告《出口维持高景气,盈利能力稳健》,本报告对海信家电给出买入评级,当前股价为26.01元。

海信家电(000921) 投资要点: 事件:根据公司发布的2024年半年报,公司2024年上半年实现营业收入486.4亿元,同比+13.3%。归属净利润为20.2亿元,同比+34.6%;单24Q2实现营收251.6亿元,同比+7.0%,归母净利润10.4亿元,同比+17.3%。 出口表现优于内销,空冰洗均实现较快增长。根据产业在线数据,2024H1冰箱行业出口量同比+23%,洗衣机行业出口量同比+22%,空调行业出口量同比+30%,白电出口整体保持了较好的景气度。1)拆分业务来看,24H1暖通空调业务共实现营收227.7亿元,同比+7.6%,冰洗实现营收146.9亿元,同比+26.8%,单独央空业务约实现营收113.4亿元,同比+0.3%,主要由于央空业务的地产关联度较高,一定程度上受到拖累。2)分区域来看,境内实现营收253.3亿元,同比+3.5%,境外营收182.1亿元,同比+27.9%,上半年的高增速主要由出口端增长所拉动。其中,欧洲/美洲/中东/亚太/东盟地区营收增速分别为14%/40%/27%/19%/39%,欧美和新兴市场的增长势头均较高。 费用同比有所提升,盈利能力保持稳健。公司24H1公司实现销售毛利率21.3%,同比-0.3pct,受原材料价格上涨影响,分产品看,24H1暖通空调/冰洗毛利率同比+0.1/-0.7pct至29.1%/17.4%,净利率为6.2%,同比+0.4pct;费用端,24H1公司销售/管理/研发/财务费用率同比分别-0.3/+0.1/+0.5/+0.5pct至10.2%/2.3%/3.4%/-0.2%,随着海外产业链布局的逐渐完善和产品结构的持续升级,公司长期盈利能力有望进一步改善。 盈利预测:我们预计公司24-26年营业收入分别为955/1045/1129亿元,归母净利润分别为33/36/39亿元,对应EPS分别为2.38/2.62/2.79元,当前股价对应PE分别为10.39/9.43/8.87倍,给予公司13-15倍PE,价格区间为30.94-35.70元,首次覆盖,给予“买入”评级。 风险提示:原材料价格上涨,汇率波动风险,市场竞争加剧。

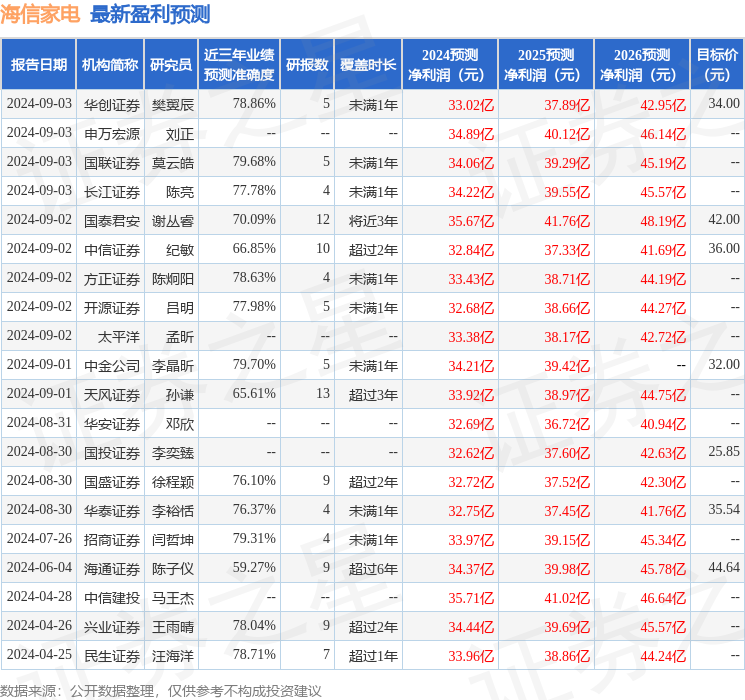

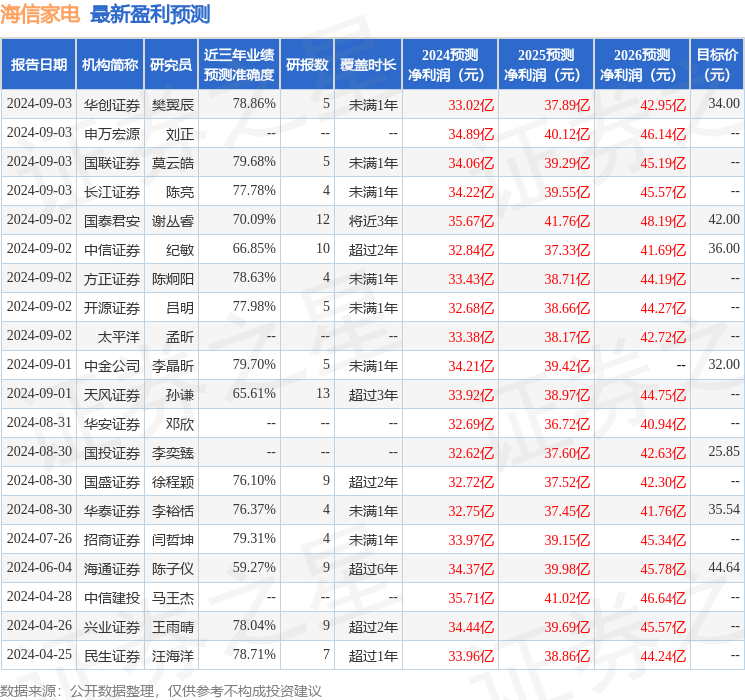

证券之星数据中心根据近三年发布的研报数据计算,中金公司李晶昕研究员团队对该股研究较为深入,近三年预测准确度均值为79.7%,其预测2024年度归属净利润为盈利34.21亿,根据现价换算的预测PE为10.53。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级15家,增持评级5家;过去90天内机构目标均价为36.45。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26