财信证券:给予金域医学买入评级,目标价位45.5元

财信证券股份有限公司吴号近期对金域医学进行研究并发布了研究报告《信用减值损失叠加常规需求不佳,业绩短期承压》,本报告对金域医学给出买入评级,认为其目标价位为45.50元,当前股价为28.47元,预期上涨幅度为59.82%。

金域医学(603882) 投资要点: 事件:公司发布2024年半年度报告。 常规检测需求增长不及预期+信用减值损失较大,拖累2024H1业绩表现。2024H1,公司实现营业收入38.81亿元,同比-9.92%;归母净利润0.90亿元,同比-68.53%。单看2024Q2,公司实现营业收入20.40亿元,同比-6.91%,环比+10.77%;归母净利润1.08亿元,同比-19.92%,2024Q1归母净利润为-0.19亿元。公司2024H1业绩同比下滑主要因为:(1)常规检测需求增长速度不及预期,固定成本投入较高,导致规模效应不及预期;(2)部分应收账款回款周期较长,导致对应的信用减值损失金额较大,2024Q1、2024Q2分别计提信用减值损失1.39、1.56亿元。 2024H1盈利水平有所下降,2024Q2运营效率环比提升。2024H1,公司整体业务毛利率为34.76%,同比-4.01pcts,主要受新冠检测业务收入减少、行业竞争加剧、医疗反腐以及固定成本投入较高等影响;销售费用率、管理费用率、研发费用率分别为11.68%、8.15%、5.07%,同比+0.45pcts、+1.29pcts、-0.83pcts。单看2024Q2,公司整体业务毛利率为37.17%,环比+5.08pcts;销售费用率为10.88%,环比-1.70pcts;管理费用率为7.60%,环比-1.15pcts;销售净利率为5.38%,同比+6.81pcts。 创新产品持续发力,业务发展质量不断提升。2024H1,公司推出92项新项目,包括血流感染靶向测序、癫痫药物基因检测、血液阿尔茨海默病P-tau217蛋白检测等。其中,感染tNGS系列业务、呼吸道多种病原体核酸组合业务、实体肿瘤惠民3000系列业务、血液肿瘤全转录组测序RNA-seq业务、特色肿筛业务、单基因携带者筛查业务收入分别增长125.00%、182.00%、274.00%、118.00%、95.00%、234.00%,为公司业绩贡献增量。2024H1,公司高端技术平台业务占比为54.00%,同比+1.02pcts;三级医院收入占比为45.75%,同比+5.81pcts,业务发展质量不断提升。 盈利预测与投资建议:2024-2026年,预计公司实现归母净利润4.19/8.51/11.55亿元,EPS分别为0.89/1.82/2.46元,当前股价对应的PE分别为30.79/15.15/11.16倍。考虑到:(1)国外可比公司美国控股实验室新冠疫情出现前的2005-2019年的营收、净利润复合增速分别为8.15%、4.45%,PE均值为18.06倍;(2)受信用减值损失以及医药政策等影响,公司2024年业绩增长存在较大不确定性;伴随着信用减值损失计提充分以及医药政策影响减弱等,预计公司2025-2026年业绩将重回稳健增长;给予公司2025年20-25倍PE,对应的合理目标价为36.40-45.50元/股,维持公司“买入”评级。 风险提示:行业政策变动风险,检验样本控制风险,医学检验及病理诊断服务执业风险,行业竞争加剧风险,应收账款减值风险等。

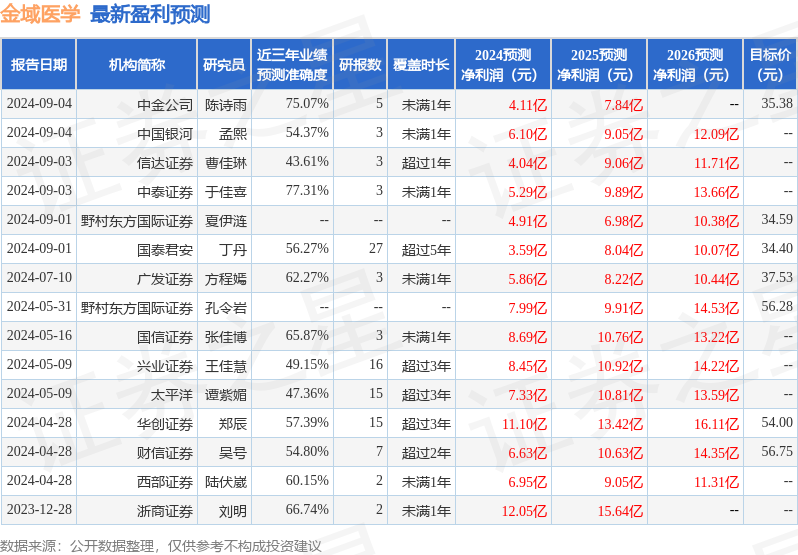

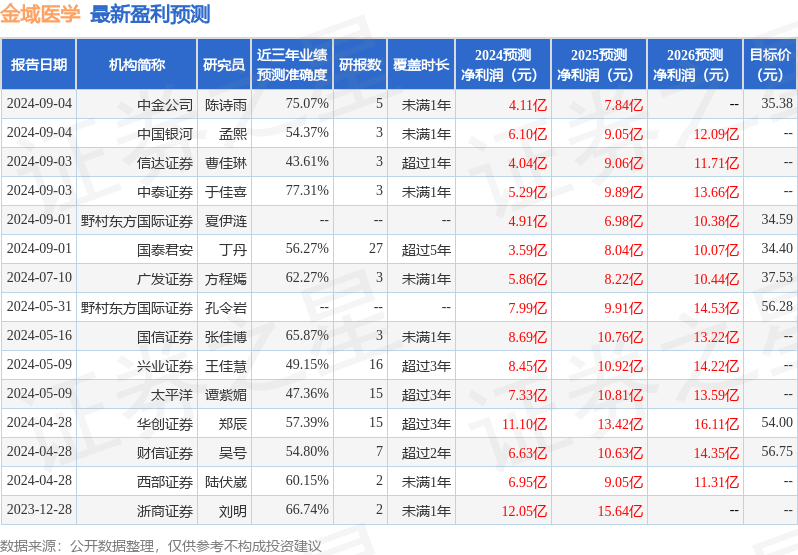

证券之星数据中心根据近三年发布的研报数据计算,中泰证券于佳喜研究员团队对该股研究较为深入,近三年预测准确度均值为77.31%,其预测2024年度归属净利润为盈利5.29亿,根据现价换算的预测PE为24.05。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为35.97。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26