中控技术:8月22日接受机构调研,包括知名机构聚鸣投资,盈峰资本,高毅资产的多家机构参与

证券之星消息,2024年9月3日中控技术(688777)发布公告称公司于2024年8月22日接受机构调研,朱雀基金、中信建投基金、项天实业、向日葵投资、相生资产、文多资产、途灵资产、世诚投资、申万宏源证券、森锦投资、睿亿投资、秋晟资产、中泰证券、朴信投资、宁涌富私募基金、明河投资、茂典资产、庐雍资产、龙全投资、瓴仁私募基金、联视投资、君怀投资、君和立成投资、中泰安合投资、聚鸣投资、泾溪投资、金恩投资、江天私募基金、嘉世私募基金、衡州资产、和谐汇一资产、海通资管、贵源投资、高毅资产、中融汇信期货、高汇投资、峰岚私募基金、沣杨资产、方物私募基金、德邻众福投资、常春藤资产、彬元资产、百济投资、阿杏投资、山西证券、中欧基金、三井住友德思资产、润晖投资、瑞银证券、瑞达基金、泉果基金、青域资本、裕瑞资产、鸿竹资产、浦银理财、平安银行、中荷人寿、平安养老、鹏扬基金、鹏华基金、磐厚动量资本、宁银理财、燕园世纪投资、双安资产、世明私募基金、南方基金、摩根资产、中国银河证券、摩根士丹利、摩根士丹利基金、民生证券、美银证券、麦格理资本、马来西亚国库控股、路博迈、陆家嘴国泰人寿、鲁信国际、立格资本、国寿资产、乐盈投资、兰馨亚洲投资、凯石基金、凯联基金、凯基证券、开源证券、景顺长城基金、交睿投资、瑞华投资、汇鸿国际资管、人保资产、鑫扬私募基金、佳许盈海私募基金、稷定私募基金、金塔投资、吉富创业投资、汇添富基金、汇泉基金、汇丰前海证券、汇丰晋信基金、汇安基金、中金公司、华鑫证券、华夏未来资本、华夏基金、华西证券、华泰证券、华润集团、华福证券、华创证券、华安证券、花旗环球、中证汇金基金、中国风险投资、源乘私募基金、湘晖投资、鸿运私募基金、泓德基金、红杉资本、弘毅远方基金、恒泰证券、荷荷私募基金、长谋投资、汇升投资、知新资产、杭银理财、海通证券、宽行私募基金、果实私募基金、博荣私募基金、国元证券、国信证券、国投证券、国泰人寿、国泰君安证券、智子投资、国盛证券、国联证券、国联基金、国联安基金、国金证券、国华兴益保险、国海证券、国富联合私募基金、国都证券、贵山私募基金、浙商证券、广发证券、广发基金、正圆私募基金、熵简私募基金、光大证券、光大保德信基金、观富资产、耕霁投资、格林基金、高盛、浙期实业、高观投资、富瑞金融、富兰克林邓普顿投资、富敦投资、富安达基金、三鑫资产、华兴汇源、方正证券、东亚前海证券、东吴证券、伟星资产、东方证券、东方财富证券、东方阿尔法基金、东北证券、德意志银行、德劭投资、德邦证券、大成基金、创金合信基金、财信证券、浙资运营、财通证券、财通基金、博远基金、博裕资本、博时基金、博道基金、碧云资本、碧云银霞投资、毕盛投资、致顺投资、招商证券、禹田资本、橡果资产、神农投资、高信百诺投资、鼎萨投资、大道兴业投资、北京城天九投资、才誉资产、北大方正人寿、宝盈基金、招商基金、明道资产、瑞士百达、安本香港、Daiwa Capital、Telligent Capital、Prime Capital、Point 72、Lazard Asset、JK Capital、FSSA Investment Managers、长信基金、Freemont Capital、Deutsche Bank AG、Capital Group、Arohin International、博永私募基金、长盛基金、长江证券、长城证券、长城财富资产、粤佛私募基金、盈峰资本、英大证券、英大国际信托、银华基金、懿德财富投资、中原证券、野村东方国际证券、阳光资产、兴银理财、兴业证券、兴业银行、信泰人寿、信达证券、新思路投资、新华资产、新华基金、中邮证券、湘财基金、相聚资本、溪牛投资、西南证券、中睿合银投资、长金投资、青骊资产、东财基金、西部证券、西部利得基金、中银基金、证国私募基金、正煊资本、五矿证券、道明资产、天治基金、天风证券、泰康资产、太平洋证券、正源信毅资产、君榕资产、中银国际证券、世嘉控股集团、施罗德基金、盛博香港、中欧瑞博投资、智诚海威基金、奕金安投资、兴亿投资、尚诚资产、前海唐融资本、明曜投资、中信证券、领骥资本、君茂投资、国融鼎创投资、前海无忧私募基金、前海三川资本、前海君安资产、前海精至资产、前海华杉投资、慧利资产、丞毅投资、中信建投证券、重阳投资、正心谷投资、赞庚投资、岳海资产、元昊投资、煜德投资、英谊资产、懿坤资产、益理资产、雪石资产参与。

具体内容如下:

问:2024年上半年,公司利润快速增长的主要原因是什么?

答:2024年上半年,在全球宏观经济环境充满挑战的背景下,公司仍然取得了快速的业绩增长,其中利润增速尤其显著,其主要原因包括以下几个方面。

第一,公司整体毛利率上升,2024年上半年,公司自主产品、S2B业务的毛利率均取得了不同程度的提升,这表明公司各业务板块发展势头良好,盈利能力逐步显现。第二,公司费用率持续优化,通过推进数字化转型及各项变革,公司进一步降低了期间费用率,2024年上半年,公司销售费用率下降 1.2个百分点,管理费用率下降 1.1 个百分点。第三,存货周转率提高,公司通过加强管理提升了存货周转效率,2024年上半年公司存货周转率为0.75,同比增长 19.05%,整体运营效率显著提升。上述因素共同作用下,推动了公司 2024年上半年利润的快速增长。问:公司如何看待毛利率升以及未来毛利率的变化趋势?

答:公司整体毛利率在 2024年上半年取得了显著提升,这一变化得益于公司软件产品研发能力的增强、实施成本降低,以及在项目型销售中降低硬件销售比例;此外,公司 S2B业务销售条款持续优化,毛利率亦取得了较大幅度的改善。

未来,公司仍将长期致力于提高毛利率水平,尤其关注新产品推出及迭代、会员年费订阅制商业模式的推广等方式实现毛利率的增长。问:面对宏观压力,公司的收入利润为何仍能保持快速增长?特别是在控制系统和工业软件领域的表现有何独特之处?

答:尽管宏观经济形势复杂,但公司凭借海外市场的快速拓展、新技术新产品的不断落地及深度耕耘不同行业的结构性市场机遇,收入利润仍得以保持较高增速。公司深入参与全球先进制造业自动化、数字化、智能化变革,潜心挖掘行业新增长点,重点耕耘工业 I+数据领域的产品及技术,不仅在国内市场继续保持稳定增长,还在海外市场取得快速突破,尤其是在化工、石化、油气等行业实现了显著增长。此外,公司进一步落实精细化管理,加大降本、提效的管理力度,改善公司竞争力和盈利能力,增强内部运营稳健性,发展质量持续提升。因此公司能够在一定程度上超越行业整体景气度,取得跨越周期的发展成果。

问:2024年下半年公司有何展望?特别是在国家政策方面有哪些关键动向?目前国家政策如何支持设备更新改造工作?

答:2024年,根据国家政策的要求,各个行业将迎来设备更新改造的重点时期。尤其是在流程工业领域,国家鼓励以节能、安全和智能化为主导的方向进行设备改造。

相关部门正推动大规模的设备更新行动方案,同时在石化、化工、建材、钢铁、电力等行业提出了明确的具体要求和技术指引,如 I等先进技术的应用。在财政税务等方面,国家出台了一系列具体的政策支持设备更新改造工作。例如,国资委与部分央企共同制定设备更新改造方案;央行则针对科技创新和技术改造提供了专项贷款政策;发改委和工信部也出台了相关补贴措施。上述政策举措预计将进一步推动各行业的新旧动能转换与发展。问:哪些行业在 2024年下半年有望持续快速增长,公司是否对此有所布局?

答:石化、化工两大公司传统优势行业在 2024年上半年均取得了较快增长,预计后续仍将继续保持强劲的增长态势。油气、制药食品、造纸、市政等行业的表现也非常强劲,后续亦有望为公司业绩增长持续提供增量贡献。随着行业数字化、智能化转型的深入,智慧煤矿领域将迎来快速发展,我们已在该领域设定了明确的年度发展目标;白酒行业作为公司近年来成功挖掘的新兴行业,其自动化和智能化需求也将带来新的增长机会,我们同样在此领域制定了明确的增长计划。

为了抓住上述增长机遇,公司已提前进行了全面布局,包括但不限于持续加大对新技术、新产品的研发投入,以适应不同行业的需求;针对特定行业成立专门的行业战团,以提供更加精准的服务和支持;加强与行业合作伙伴的合作关系,共同探索新的业务机会。我们相信,通过上述措施,公司仍将在下半年实现稳健的业绩增长,为股东创造更多价值。问:公司软件业务会员年费订阅制客户接受程度如何?在推进过程中遇到的主要挑战是什么?

答:软件业务会员年费订阅制模式能有效帮助客户提升从设计到运营长周期的整体综合服务能力,客户对新模式的接受程度良好,有望全面促进各类先进软件、设备、技术在工业企业中的应用落地,在流程工业领域具有开创性意义。未来,公司将在确保持续为客户提供优质服务的前提下,考虑根据客户需求进一步优化商业模式,以更好地满足市场需求。

在推进会员年费订阅制的过程中,客户对新业务模式存在一定的适应过程,这涉及到改变客户的使用习惯以及支出列支方式等。比如客户长期以来习惯了买断制的软件购买方式,转向订阅制需要时间和培育过程;此外从一次性支付转为按期支付,这将对客户的财务规划和预算分配产生影响。尽管如此,公司将坚持推进这一变革,随着客户的逐步接受,我们相信会员年费订阅制将会为公司带来显著收入贡献,通过持续的努力和市场培育,该模式将成为公司业绩持续增长的重要驱动力之一。问:2024年上半年公司海外业务发展状况如何?

答:2024年上半年,公司国际化战略不断推进和深化,海外业务进入了新的发展阶段,上半年公司实现海外业务收入 3.43亿元,同比增长 188.22%,占公司主营业收入达 8.11%,新签海外合同 5亿元,同比增长 63.82%。

公司与沙特阿美 ramco、德国巴斯夫 BSF、印度尼西亚国家石油公司 Pertamina、泰国 Indorama、马来西亚石油公司 Petronas等国际高端客户的合作日益深化,取得了 Pertamina 集团 CSMS最高级别等级认证并中标其液化天然气(LNG)罐区储罐项目;成功获得沙特阿美 Central Warehouse的 MR智能机器人项目,这是继公司与沙特阿美在智能巡检机器人 ramcobot 达成合作后,双方在机器人领域的又一次紧密合作。公司正在积极寻求全球行业高端产品及技术供应商合作落地,不断拓展国际化生态圈及全球化布局运营能力。接待过程中,公司与投资者进行了充分的交流与沟通,并严格按照《投资者关系管理制度》等规定,保证信息披露的真实、准确、完整、及时、公平。没有出现未公开重大信息泄露等情况,同时要求签署调研《承诺书》。中控技术(688777)主营业务:面向工业3.0+工业4.0全力构建“1+2+N”智能工厂新架构,构建4大数据基座+1个智能引擎,4大数据基座包括设备基座(PRIDE)、运行基座(OMC)、质量基座(Q-Lab)和模拟基座(APEX),基于工业多源数据进行融合训练,建立流程工业高泛化、高可靠的智能引擎,构建AI+数据核心竞争力,将数据价值最大化,定义和重塑流程工业新形态,深入构建5S线下门店+S2B线上平台的一站式工业服务新模式,5S线下门店为客户提供贴近用户的工业领域端到端、门对门专业服务。

中控技术2024年中报显示,公司主营收入42.52亿元,同比上升16.78%;归母净利润5.17亿元,同比上升1.16%;扣非净利润4.72亿元,同比上升11.41%;其中2024年第二季度,公司单季度主营收入25.14亿元,同比上升14.49%;单季度归母净利润3.71亿元,同比下降11.26%;单季度扣非净利润3.54亿元,同比下降0.8%;负债率43.33%,投资收益6562.45万元,财务费用-6837.96万元,毛利率33.23%。

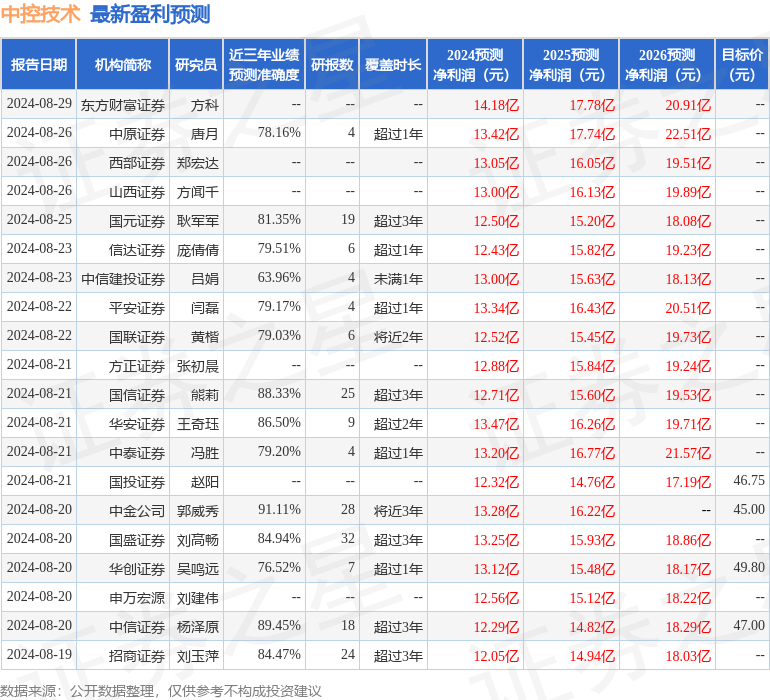

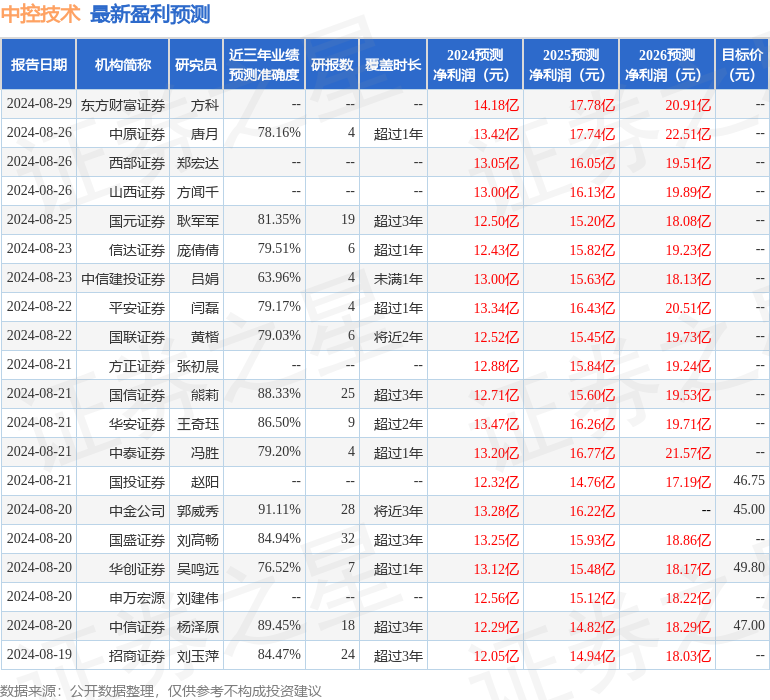

该股最近90天内共有28家机构给出评级,买入评级23家,增持评级4家;过去90天内机构目标均价为51.64。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入8259.07万,融资余额增加;融券净流出604.43万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47