中航证券:给予亿纬锂能买入评级

中航证券曾帅近期对亿纬锂能进行研究并发布了研究报告《业绩平稳,产销量增长与市占率提升对冲短期盈利压力》,本报告对亿纬锂能给出买入评级,当前股价为33.5元。

亿纬锂能(300014) 盈利能力企稳,Q2业绩同比转正 2024H1公司营收216.59亿元、同比-5.7%,归母净利润21.37亿元、同比-0.6%,扣非后归母净利润14.99亿元、同比+19.3%,毛利率16.5%、同比+0.5pcts,净利率9.9%、同比-1.1pcts。其中Q2营收123.42亿元、同/环比+4.7%/+32.5%,归母净利润10.72亿元、同比+6.0%,毛利率15.6%、同比+0.5pcts,净利率8.9%、同比-1.6pcts,扣非归母净利润为7.98亿元、同比+23.8%,经营性现金流净额为20.63亿元、较Q1(-17.51亿元)大幅好转,Q2单季度整体盈利能力较上年同期明显改善。 受原材料价格波动及竞争格局加剧影响,公司周转率大幅提升,截至2024年6月底,公司存货周转天数及应付账款周转天数分别为63.03天和242.20天、较2023年6月底76.14天和155.70天明显改善。 电车市场稳中有进,储能市场维持高增长 全球电车增速稳中有进。据Marklines数据,2024H1全球电车销量达到717.2万辆、同比+25.1%、渗透率达到16.9%。其中中国市场今年以来在头部车企主动降价带动以价换量、国家以旧换新政策等利好因素推动下保持较高增长。根据中汽协数据,2024年M1-7中国电动车销量达到593.4万辆、同比+31.1%、渗透率达到36.4%。其中重卡领域电动化表现亮眼,根据第一商用车网数据,2024年M1-7中国电动重卡累计销量达到34327辆、同比+147.6%。储能方面,中美市场为主要驱动力,据储能网/EIA数据,1~7月中美储能新增装机分别为16.4/5.3GW、同比+86.8%/+54.2%。 盈利能力短期承压,消费板块呈现量利齐升格局 2024H1公司动力/储能板块营收分别为89.94/77.74亿元、同比-25.8%/+9.9%,毛利率分别为11.5%/14.4%、同比-2.7pcts/-1.3pcts;动力/储能电池分别出货13.5/21.0GWh、同比+7.0%/+133.3%;动力/储能电池单瓦时价格及毛利分别为0.66/0.37元和0.08/0.05元;受供需结构影响,碳酸锂价格持续阴跌,公司锂电池业务明显承压。 受益于锂原电池应用下游进入换代周期和小型锂电&圆柱电池市占率稳步提升,公司消费板块业绩亮眼,2024H1公司消费板块业务营收48.49亿元、同比+29.8%,毛利率为28.3%、同比+7.0pcts,量利较去年同期相比均取得明显改善。 动储市占率全面提升,布局海外探索新模式 公司动储电池市占率持续提升,消费电池产能充分释放。半年报显示,1-6月公司的储能电芯出货量位列全球第二,较2023年全球储能电芯出货排名前进一名;动力电池方面,公司在国内新能源商用车装车量排名第二、市占率13.59%,其中公司在国内电动重卡装机量排名第二,市占率16.4%;消费电池方面,公司产能充分释放带动份额稳步增长,消费类圆柱电池单月产销量突破1亿只。 公司在商业模式及技术迭代方面亦取得进展。报告期内,公司首个CLS模式落地项目ACT公司在美顺利动工,该公司为亿纬美国及海外公司合资建立,计划产能为21GWh方形商用车磷酸铁锂电池。同时公司46系列大圆柱电池已实现量产交付,截至2024年6月18日累计交付超2.1万辆;公司持续推进圆柱产品迭代升级,相关产品已具备6C快充能力,且公司积极探索大圆柱电池在无人机、两轮车等新领域应用前景。 投资建议与盈利预测 在海外政策&贸易壁垒扰动下汽车市场电动化仍呈现向上趋势,储能行业高景气度有望维持。公司为锂电池龙头企业,积极布局海内外产能,动储市占率持续增长;高端化技术持续领先,供应链体系进一步完善;在行业竞争格局加剧的情况下仍体现出一定的盈利韧性,综上,我们认为公司具备高壁垒及优于行业的增长预期,维持“买入”评级,预测公司2024~2026年归母净利润分别44.5、58.9和73.5亿元,对应PE值分别为15、11和9倍。 风险提示 宏观经济不景气,新能源车销量不及预期;国内外电车政策转向;国内外电力过剩导致储能需求不及预期;公司新产能投放不及预期;贸易壁垒;原材料价格大幅波动影响盈利能力。

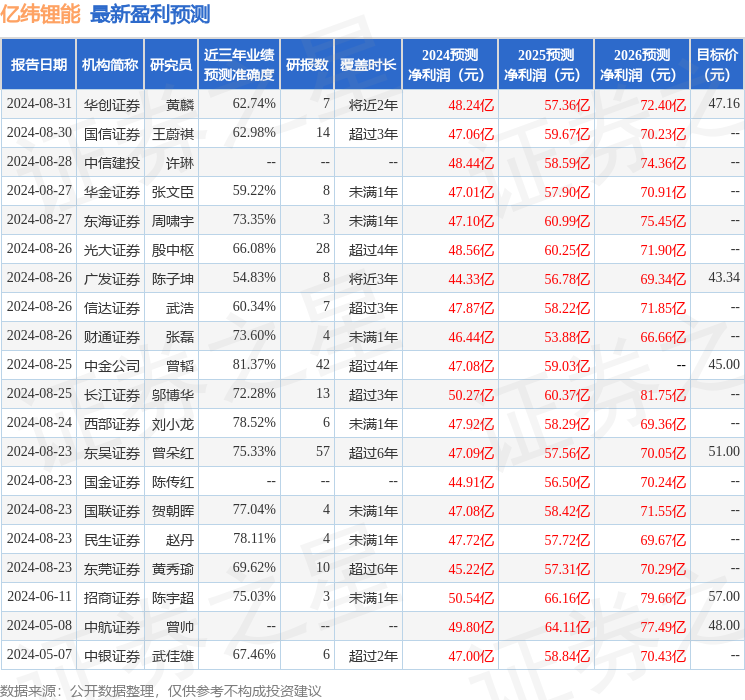

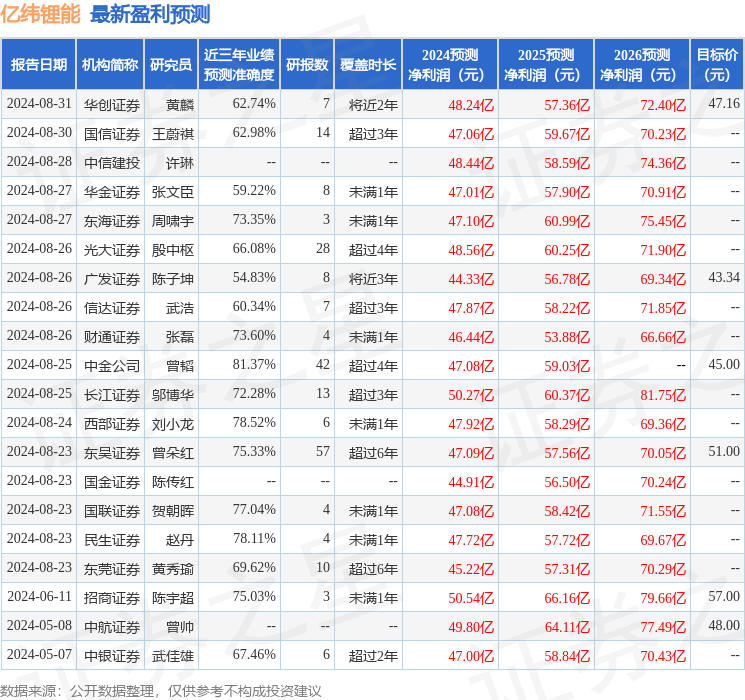

证券之星数据中心根据近三年发布的研报数据计算,中金公司曾韬研究员团队对该股研究较为深入,近三年预测准确度均值高达81.37%,其预测2024年度归属净利润为盈利47.08亿,根据现价换算的预测PE为14.57。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级20家,增持评级3家;过去90天内机构目标均价为47.61。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47