东吴证券:给予旗滨集团增持评级

东吴证券股份有限公司近期对旗滨集团进行研究并发布了研究报告《2024年中报点评:浮法玻璃景气回落,光伏玻璃形成新增长极》,本报告对旗滨集团给出增持评级,当前股价为5.35元。

旗滨集团(601636) 投资要点 事件:公司披露2024年中报,上半年实现营业总收入79.12亿元,同比+14.9%,实现归母净利润8.11亿元,同比+25.3%。 浮法玻璃景气回落,光伏玻璃加速放量形成新增长极。(1)上半年公司浮法/节能/光伏/其他功能玻璃实现营收37.11亿元/11.17亿元/29.01亿元/1.15亿元,占收入比重分别为47%/14%/37%/1%,较2023全年的占比分别下降11pct/下降4pct/上升15pct/基本持平。受地产竣工端需求下行影响,浮法玻璃量价齐降,上半年销售浮法玻璃原片4802万重箱,同比下降9%;光伏玻璃加速放量,在2023年末8200t/d的产能基础上,上半年昭通、马来西亚新增2400t/d的产能投产,上半年光伏加工片销量1.85亿平,同比大幅增长,形成新增长点。(2)上半年公司综合毛利率为24.3%,同比上升3.6pct,预计主要因去年同期浮法玻璃毛利率基数较低。从毛利构成来看,上半年光伏玻璃业务毛利占比达到38%,较2023年全年提升15pct。(3)Q2单季毛利率环比下降3.5pct至22.6%,预计主要是浮法玻璃因行业需求下行库存累积价格下跌导致单位盈利收窄所致,预计光伏玻璃毛利率随着产能爬坡、均价回升有所提升。 Q2期间费用率有所上升,资本开支有所回落。(1)公司Q2期间费用率为12.1%,同比上升1.9pct,其中销售/管理/研发/财务费用率分别同比+0.2/-0.4/+0.8/+1.3pct,财务费用率上升主要是支付项目建设工程款增加,借款规模扩大导致利息支出增加。(2)公司Q2购建固定资产、无形资产和其他长期资产支付的现金为9.13亿元,同比-28.8%,主要因公司上一轮规划光伏玻璃产能建设进入尾声。公司Q2经营活动产生的现金流量净额为2.65亿元,同比下降41.0%,部分因公司将销售商品收到的票据直接背书用于支付固定资产项目建设支出,结算方式使经营性现金流减少。(3)公司中报负债率为55.2%,同比上升3.5pct。 多元产业布局成型,综合竞争力持续增强,静待浮法玻璃行业供需再平衡。(1)公司继续推动光伏玻璃做大做强,推进国际化战略布局,在建光伏玻璃产能2400t/d;推动硅砂资源获取强化成本竞争力,云南彝良砂矿、马来西亚古达砂矿相继建成投产,截至中报硅砂资源储量2.79亿吨,硅砂矿及硅砂加工厂设计年产能810万吨。我们认为公司凭借成本优势、产业及国际化布局优势,在浮法、光伏玻璃行业景气低谷中仍然表现出良好的盈利能力,显现经营韧性。(2)但中期地产竣工端需求仍面临明显下行压力,难以消化浮法玻璃高供给,供需平衡仍待修复,浮法玻璃盈利或继续承压,需跟踪高成本产能冷修节奏。 盈利预测与投资评级:公司多元产业布局成型,浮法、光伏压延玻璃成本、国际化布局综合竞争优势强化,持续享有超额利润。基于地产竣工需求下行、光伏玻璃竞争压力,我们下调公司2024-2026年归母净利润至11.3/11.8/16.1亿元(前值为19.5/19.7/26.1亿元),对应市盈率13/12/9倍,维持“增持”评级。 风险提示:地产竣工下行超预期、光伏玻璃竞争格局恶化、新业务开拓不及预期的风险。

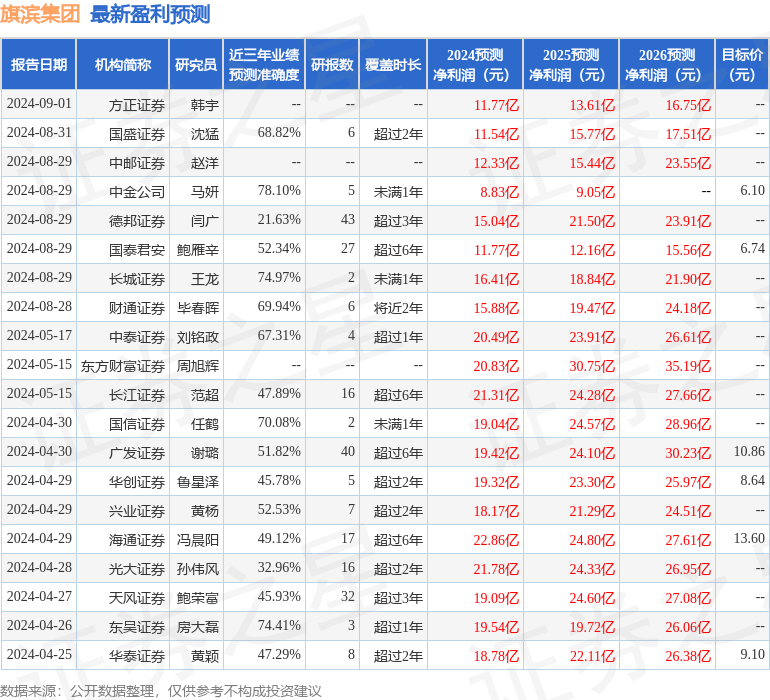

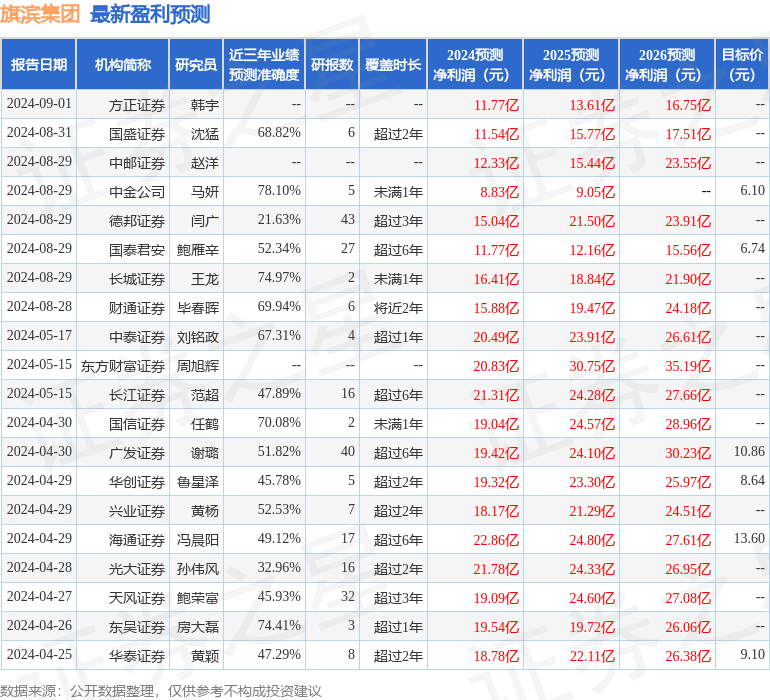

证券之星数据中心根据近三年发布的研报数据计算,中金公司马妍研究员团队对该股研究较为深入,近三年预测准确度均值为78.1%,其预测2024年度归属净利润为盈利8.83亿,根据现价换算的预测PE为16.21。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为7.9。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26