今年跌幅最猛的白酒龙头

今年以来,在消费大环境持续低迷背景下,白酒赛道持续跌跌不休。其中,泸州老窖累计跌幅超过31%,超过中证白酒指数的-24%,亦是头部白酒龙头中跌幅最深的。

除宏观、行业因素外,泸州老窖自身经营是不是遇到了什么问题,以致于市场对其的估值相对悲观?

01

自上一轮白酒复苏以来,泸州老窖实现了强劲增长。

2017-2023年,营收、归母净利润年复合增速高达19.5%、31.5%,远远快于茅五。再看2024年一季度,业绩同样保持着20%以上的高速增长。

8月29日,泸州老窖发布2024年半年报,上半年实现营业收入169.05亿元,同比增长15.84%;归母净利润80.28亿元,同比增长13.22%。

分季度来看,今年Q2泸州老窖营业收入为77.16亿元,同比增长10.51%,归母净利润34.54亿元,仅同比增长2.24%,扣非净利润34.42亿元,仅同比增长2.68%。

尽管泸州老窖上半年营收增速达到了其年初确定的2024年“营收增长不低于15%”的发展目标指引。但其上半年净利润增幅不及多数券商预期。

据统计,此前包括华创证券、国泰君安、招商证券、华泰证券、国信证券等11家券商在内,对泸州老窖上半年净利润做出预测,普遍预计上半年净利润同比增幅在18%-21%,而公司13.22%的净利润增幅表现,不及预期。

从过去以及现有基本面看,资本市场似乎没有理由如此悲观。但市场交易的是未来预期,即担忧业绩无法持续保持高增,疯狂杀估值。

抛开营收、利润看,我们通过其他核心指标来推测泸州老窖真实经营状况。

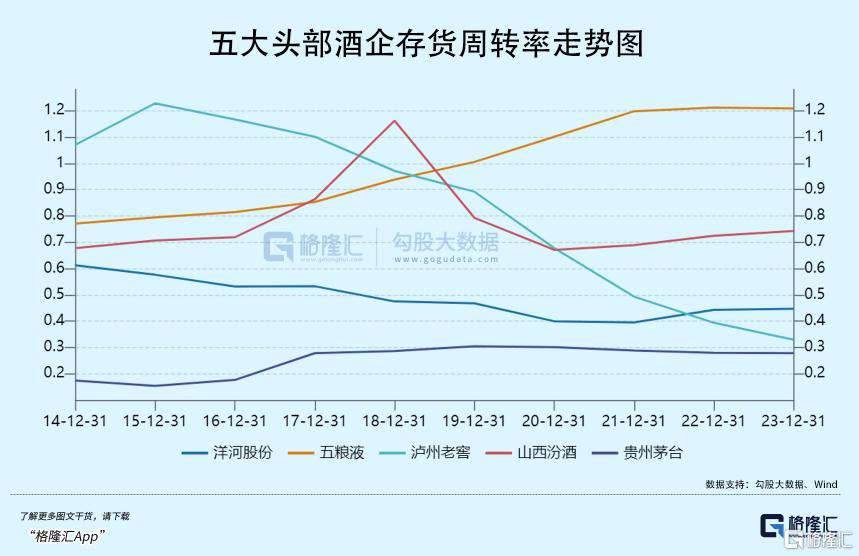

第一,存货及存货周转率。2023年,泸州老窖存货为116.22亿元(今年一季度继续上升至118.27亿元),而疫情之前数年内均保持在30亿左右,从2020年开始大幅增长,可见渠道动销明显放缓,积压了不少货在酒厂里面。

存货大幅攀升,存货周转率则持续下行。与头部同行对比看,泸州老窖下滑幅度最大,且下行斜率也是最陡峭的,而其余酒企要么大幅改善,要么保持相对稳定。

根据存货以及变动情况来进行合理猜测,泸州老窖积压在渠道上的量可能更为严峻一些。

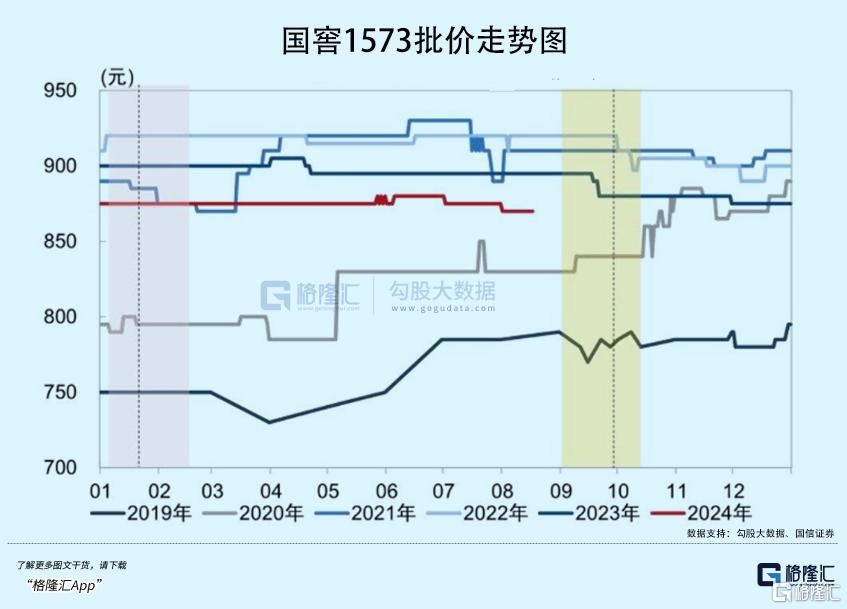

但到底有多少,无法知晓。不过,可以从批价来大致推测供需状况。目前,国窖1573批价为870元,比过去3年均要低不少,也足以证明渠道库存足够大。

第二,应收款项融资。

截止2024Q1,泸州老窖应收款项融资为53.4亿元,较2019年大幅增长123%。

这里的应收款项融资是指酒厂把应收帐款质押,从银行拿钱,是一种解决渠道大商资金问题的供应链融资工具。

该数据大增暗示了经销商现金流吃紧,没有将钱及时打给酒厂,产生的效应与应收账款类似。其实,除茅台没有该应收款项融资外,五粮液、泸州老窖、山西汾酒等头部酒企均存在疫情后出现大幅增长情况。

第三,长期借款。

2022年以来,泸州老窖开始有大笔长期借款,到今年一季度已经膨胀至119.9亿元,而茅五汾均为0。要知道,泸州老窖账上货币现金高达321亿元,似乎没有必要去向金融机构进行长期借款。

泸州老窖表示,利用较低成本借款资金,结合自有资金开展智能酿造技改、品牌提升等重要项目建设,并按照项目进度开展合理现金管理,适度提升财务杠杆,提高资本回报及公司收益。

但实际上情况可能并不是这样。2023年3月,泸州老窖旗下龙马兴达小额贷款股份有限公司正式推出产业链金融服务平台,平台同步上线三款贷款产品——“酒商贷”“酒企贷”“酒人贷”,分别面向泸州老窖产业链下游经销商、上游供应商和优质个人客户。

那么合理的推测是,泸州老窖通过低廉的借款成本放贷给渠道经销商。一来可以赚取中间利息差价,二来经销商有更多流动资金来进货抬升当期业绩。这其实也侧面反应了市场需求不足,经销商经营压力颇大,同样暗示了渠道库存压力。

从以上三个数据综合看,泸州老窖渠道库存相较于同行可能更为严峻。这也决定了酒厂无法持续向渠道大幅压货走业绩,那么合理推测接下来高增业绩将回归中低增速。这或许也是资本市场极为悲观的核心逻辑。

02

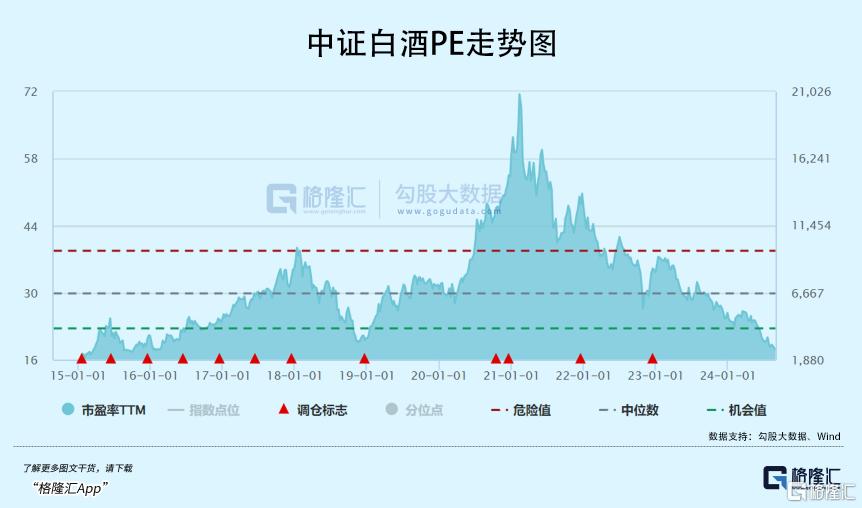

当前,中证白酒指数PE为18倍,已经回到2014年底时的水平了,甚至还要低于2018年大熊市的时候了。

显然,目前白酒业普遍遇到了一些经营困境。

一方面,经销库存堰塞湖风险。

三年疫情以来,尤其是2022年,大量消费场景缺失,但白酒酒企业绩一如既往表现出高增态势,不符合正常逻辑。很显然,没有被消费者消耗的货都挤压在渠道里面,以致于2023年开始全行业普遍出现零批价格深度倒挂。

全行业经销渠道到底有多少货,没人知晓。但从主流酒企存货持续暴增的态势来看,显然不乐观。

除渠道库存外,白酒库存还包括投资性库存以及消费者库存。其中,投资性库存因为酒企涨价预期被打掉以及零批严重倒挂,会自然而然形成负反馈,有一定驱动力抛压给市场。因此,白酒库存有堰塞湖风险。

从去年开始,白酒业零批倒挂现象严重,而最坚挺的茅台批价在今年上半年也大幅下跌。其中,茅台1935批价已经回落至800元上下,与出厂价齐平,大幅低于建议零售价1188元,较历史高峰的2000元暴跌了60%。

库存一边连接着酒厂供给,一边连接着终端消费者需求。当前,不少主流酒企通过暂停发货等方式来缓解价格以及库存压力。不过,效果并不是特别理想。

其实,库存疏通最重要的还是要依靠终端需求好转,带动去库。然而,目前社零增速下滑,消费降级的趋势较为明显,对于高端白酒的需求影响不小。

另一方面,高端白酒长期需求问题。

过去很多年,高端白酒的持续繁荣与房地产密不可分。

过去20年,房地产都是中国经济的支柱性行业。按照统计局公布的数据,房地产业直接占GDP不足10%,加上关联的建筑业,可能有就15%左右。

但房地产拉动上下游产业链特别之庞大,包括水泥、钢铁、建材、化工、机械、建筑、装饰、家居、家电,以及相关联的金融服务等等。把这些都加总一块的话,房地产直接与间接对经济的贡献可能占到30%-40%。

这些行业技术门槛不高,却会产生与创造相当之庞大的白酒消费场景。因此,房地产是高端白酒消费的主力王牌行业。

然而,楼市从2021年见顶之后,以陡峭斜率大幅下行。今年前7月,中国商品房销售额为5.33万亿元,较2021年同期大幅减少5.3万亿元,累计下滑50%。房地产业承压明显,高端白酒消费场景自然趋于减少,而其他类似汽车、半导体等行业景气繁荣无法对冲地产大幅下行。

除了商务消费外,高端白酒还有个人消费。个人消费与富裕人群的财富积累与增长密切相关。而后者明显也受到了房价、股市下跌的冲击,趋于减少高端消费。

楼市承压,对高端白酒消费的需求影响可不是中短期的。过去20年,房地产起起伏伏,有明显周期,而未来地产会持续滑入行业的衰退期,不再有周期性了。

不管是中短期,还是长期,市场预期高端白酒整体增长都会遇到一些压力,因此给予白酒很是悲观的估值定价。

03

不可否认的是,白酒是A股商业模式最佳赛道——先款后货,没有什么资本支出,赚取的利润就是自由现金流,具备大手笔分红基础,资本价值可以持续膨胀。

并且,高端白酒龙头企业还有不小成长性。比如,茅台未来几年保持10%以上的增长难度并不大。

泸州老窖相较于茅五,还有一个全国化逻辑可以走,业绩增长并不会大失速。

从商业模式以及成长性来看,高端白酒长期仍然具备投资机会。不过,业绩高增将逐步成为过去式,未来回报率趋于下行有其必然性。

当前,白酒18倍估值水平是把长期、短期利空进行了较为充分的定价,估值下行空间应该比较有限了。但立马期待反转上行,也不太现实。

一来,当前市场情绪低迷,资金避险需求强烈,包括白酒在内的成长板块均不受待见。二来,地产尚未触底,也意味着宏观经济增长有一定压力,又不支持白酒V型反转。

所以在市场表现上,白酒股或许只能是继续用时间换空间,等待消费真正开始复苏了。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26