东吴证券:给予谱尼测试增持评级

东吴证券股份有限公司袁理,周尔双,韦译捷近期对谱尼测试进行研究并发布了研究报告《2024年中报点评:业绩阶段性承压,静待业务转型后盈利修复》,本报告对谱尼测试给出增持评级,当前股价为6.66元。

谱尼测试(300887) 事件:公司披露2024年半年度报告。 投资要点 客户开拓重心转向企业影响订单,Q2归母净利润同比转亏 2024年上半年,公司共实现营业收入7.3亿元,同比-39%;归母净利润-1.7亿元,同比-284%;扣非归母净利润-1.8亿元,同比-319%。其中Q2单季度,实现营业收入3.9亿元,同比-41%;归母净利润-0.7亿元,同比-187%;扣非归母净利润-0.8亿元,同比-199%。分业务看,2024上半年①生命科学与健康环保实现营收5.0亿元,同比下降45%,②汽车及其他消费品实现营收1.3亿元,同比增长4%。公司业绩短期承压,主要系:(1)主动调整传统业务客户结构,提高企业类客户占比,影响新接订单。(2)战略重心业务生物医药受下游景气度、格局影响,短期承压,但前期新投建实验室成本刚性,发生亏损。公司正处在战略调整转型阵痛期,目前已主动调整收缩业务,募投项目延期,保证盈利与现金流安全,静待利润率修复。 实验室费用刚性,盈利能力短期承压 2024年上半年,公司销售毛利率28.8%,同比-15.7pct;销售净利率-23.6%,同比-31.5pct。其中Q2单季度,公司毛利率35.2%,同比-12.27pct;销售净利率-18.3%,同比-31.1pct,环比有所改善。上半年公司期间费用率为51.0%,同比+16.46pct;其中销售/管理/财务/研发费用率为21.6%/17.5%/0.3%/11.7%,同比分别+6.27pct/+6.72pct/+0.42pct/+3.05pct。公司盈利能力阶段性地受订单下滑,但费用刚性影响。 多地区、多领域基地投产布局远期,综合检测实力增强 公司新实验基地逐步投产,多地区、多领域检测实力逐步增强:(1)公司山东总部大厦暨研发检测中心和郑州公司新大楼逐步投产使用、西安创尼军工级电磁兼容检测实验室全面投入使用,在上海的全新电磁兼容(EMC)实验室再次实现扩能升级。(2)江苏谱尼大楼目前已经实施建设,项目投产后将主要开展医疗器械实验室、低空飞行可靠性实验室、电磁兼容实验室、特种设备业务等。 盈利预测与投资评级:受战略调整、医药医学下游景气度较弱等影响,公司业绩短期承压,出于谨慎性考虑,我们调整2024-2026年盈利预测为0.08(原值3.0)/1.7(原值3.8)/2.7(原值4.6)亿元,当前市值对应PE为434/20/13倍,维持“增持”评级。 风险提示:行业竞争格局恶化、并购标的整合不及预期等

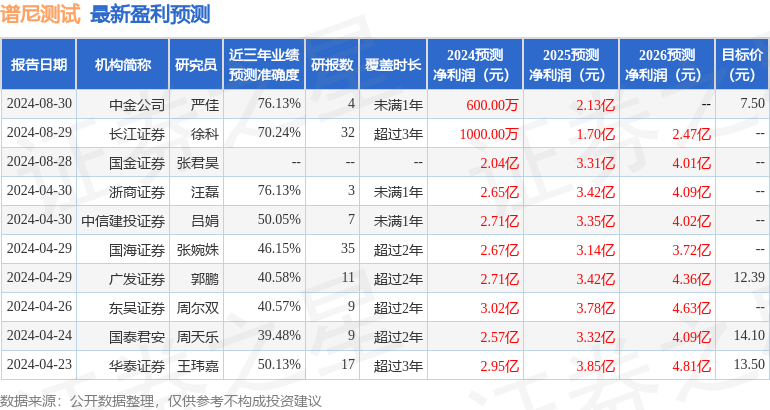

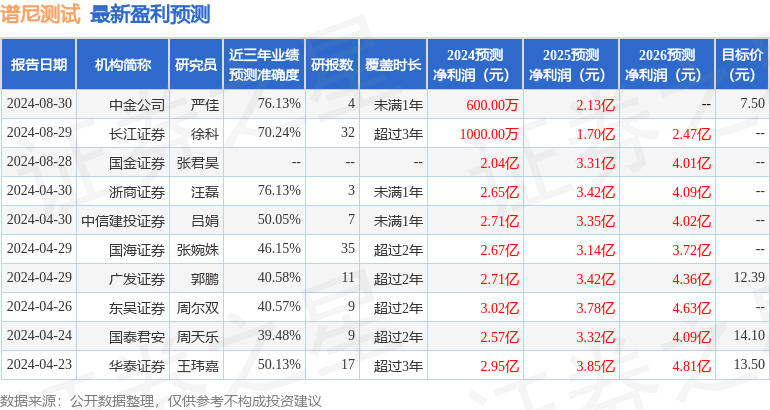

证券之星数据中心根据近三年发布的研报数据计算,中金公司严佳研究员团队对该股研究较为深入,近三年预测准确度均值为76.13%,其预测2024年度归属净利润为盈利600万,根据现价换算的预测PE为666。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47