天聚地合(2479.HK):数据要素细分赛道“隐形冠军”,上半年收入激增48%

当前,港A两地市场的计算机行业半年报大体已披露完毕。上半年,由于外部环境、毛利率原因,板块整体业绩表现略显平淡。但在此背景下,依然不乏表现亮眼的企业脱颖而出,成为市场关注的焦点。

在趋同的背景下,投资主题效应逐渐减弱;与之同时,基本面分化逐步凸显。这种分化不仅体现在企业规模的差异上,更深刻地反映在创新能力、市场占有率、盈利能力等多元化维度上,为投资者提供了更为复杂但也更具挑战性的决策环境。不少具备灵敏嗅觉的科技投资者正积极调整策略,致力于选出每个赛道里面最好的公司,以期获得更加稳定且可持续的投资回报。

日前,于6月成功登陆港股市场、中国最大的综合性API数据流通服务商——天聚地合(2479.HK)发布中期业绩。根据财报,2024年上半年,公司实现收入2.59亿元,同比增加48.0%;毛利5,637.4万元,同比增长61.8%;扣除上市费用后的净利润同比增加42.0%至2030万元。

根据弗若斯特沙利文的报告,天聚地合的市占率在中国综合性API数据流通服务市场中稳居第一,其客户群体包括了BAT互联网巨头、三大运营商在内的众多重量级客户。此外,京东科技是其第二大股东,持有近15%的股份,进一步凸显了其在行业内的影响力与行业地位。

01

身处快速发展的黄金赛道

天聚地合是一家基于API技术的综合性数据流通服务商。API是一组规则及协议,允许系统之间进行数据交换。尽管天聚地合服务于B端市场,其工作内容对普通消费者而言可能略显抽象,但其核心价值却触手可及。

天聚地合公司就像是一个“数据桥梁工程师”。它的工作就是搭建起这些数据孤岛之间的桥梁,让数据能够安全、顺畅地在不同的公司、机构之间流动。它提供了一套叫做“API”的工具(你可以简单理解为一种特殊的“接口”或“钥匙”),通过这些工具,不同的公司或机构可以轻松地获取到他们需要的数据,而不用担心数据泄露或安全问题。具体来说,天聚地合提供的“钥匙”分为两种:分别为标准API服务,以及定制化数据管理解决方案。

当客户需要访问、使用这些数据时,可以通过调用天聚地合提供的API来实现。例如,在电商平台上,通过调用生成式AI模型的API接口,可以自动生成商品描述、推荐文案等内容,提升用户的购物体验。除了API服务外,天聚地合还提供另一把“钥匙”——定制化的数据管理解决方案。公司通过其产品如APIMaster、DataArts、QuickBot、SmartShield及AnchorChain等,提供集API管理、数据治理、数据应用、数据安全和隐私保护计算的解决方案,帮助客户整合、清洗、分析和应用来自不同来源的数据,实现数据的统一管理和高效利用,从而实现了数据的互联互通和价值最大化。

在数据要素日益成为核心生产要素的今天,天聚地合的角色愈发重要。随着《“数据要素×”三年行动计划(2024—2026年)》、《数字经济2024年工作要点》及一系列政策文件的出台,数据流通的重要性被提升到前所未有的高度。政府和企业纷纷加快数字化转型步伐,布局数据要素市场,对API数据服务的需求随之增长。

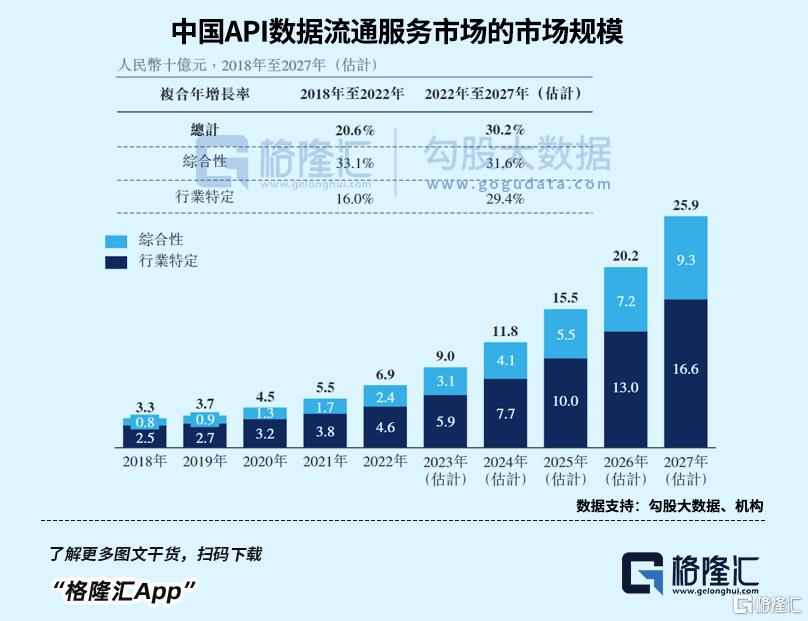

根据天聚地合的招股书,API数据流通服务市场规模自2018年的33亿元增长至2022年的69亿元,复合年增长率为20.6%。预计到2027年,市场规模将达到259亿元,2022年至2027年的复合年增长率预计为30.2%,其中综合性API数据流通服务部分预计达到93亿元人民币,复合年增长率为31.5%。

这意味着在未来三年,该行业收入规模不止翻倍增长。

毫无疑问,这是一个快速增长的黄金赛道。

02

API数据流通服务领域的隐形冠军

数字经济蓬勃发展,带来了机遇,也带来了挑战。其中,数据安全成为不容忽视的议题。数据可能与个人隐私、社会稳定、国家安全息息相关,具备特殊性与敏感性。因此,数据要素产业链上的企业,在捕捉市场机遇的同时,必须将数据安全与国家安全置于战略高度,推动技术自主创新,构建坚实的数据安全防线。

天聚地合在这一领域的表现尤为突出。天聚地合深耕于API综合性数据处理服务领域多年,已经构建了较高的自研技术护城河,正领跑于“国产科技自立自强”的潮流之中。

公司具备坚实的技术储备,已突破低代码/无代码开发平台、高性能API网关、多通道智能路由技术、API安全管理技术、数据清洗技术、RPA(机器人流程自动化)专有技术、隐私保护计算技术以及区块链技术等多个前沿领域。截至2024年6月底,公司拥有有效专利60余件及软件版权90余件。

在学术研究方面,2024年公司的学术论文《兼顾隐私保护与结果可验证的点对点能源交易匹配机制》已成功地被RCCSE中国核心学术期刊一中华人民共和国工业和信息化部《大数据》杂志录用。

值得一提的是,天聚地合还取得了信息系统安全等级保护(MLPS)三级认证。这是由公安机关依据国家信息安全保护条例及相关制度规定,按照管理规范和技术标准,对各机构的信息系统安全等级保护状况进行认可及评定的过程。三级备案认证,是国家对非银行机构(也是民营企业)的最高级认证,代表了较高的信息安全保护水平。

在坚实的技术基础上,天聚地合积极拥抱科技潮流,不仅推出了多款创新产品以应对市场需求,还在多个关键领域成功实现国产替代。

其中,公司自主研发的QuickBOT技术,在公安和政务两大领域发挥了重要作用。在公安领域,天聚地合推出的数字战警项目,通过整合多源数据资源,实现了跨系统的数据整合和智能检索,有效提升了数据流通的效率和准确性。截至2024年6月30日,该项目已在十余个省级行政单位得到应用,并拓展至115个项目,体现了公司在技术积累和市场拓展方面的实力。

在政务领域,天聚地合利用QuickBOT的自动化功能,推出了一系列RPA(机器人流程自动化)解决方案,自动化执行了大量重复性高、耗时的任务,提高了行政审批的效率和质量,加速了政府部门的数字化转型。

此外,天聚地合还加快了国产替代的步伐。天聚地合的产品QuickBot已经实现了对国产硬件及软件的全面适配,包括麒麟OS及鲲鹏、飞腾、龙芯、海光、兆芯等国产芯片,完成了RPA领域的完全国产化替代。APIMaster产品加强了复杂算子组件、API组合编排、数据安全等功能,实现了对IBM APIConnect等国外同类竞品的国产化替代。公司还研发推出一款支持私有化部署的垂直行业大语言模型ChatArts,实现了对国外同类大模型产品的国产化替代。

通过这些技术突破和市场应用,天聚地合不仅巩固了自身在数据安全和技术创新领域的领先地位,也为行业的数字化转型和国产替代的发展贡献了重要力量。

03

有望迈入新的成长阶段

天聚地合专注于TO B,不直接与终端消费者互动,因此往往不在大众视野的聚光灯下。然而,正是这份低调与专注,让天聚地合凭借卓越的竞争力和深厚的行业积淀,悄然间在数字产业链中崭露头角,成为“隐形冠军”。

虽然不为大众所熟知,但天聚地合在行业内的影响力与贡献却不容忽视。天聚地合的营收规模早已位居市场前列。根据弗若斯特沙利文的报告,在2022年天聚地合在中国综合性API数据流通服务市场已占据了6.1%的份额,成为中国最大的综合性API数据流通服务商。公司已与腾讯、阿里巴巴、百度、网易、美团等互联网巨头,以及中国移动、中国联通、中国电信等电信运营商和政府机构建立了深度合作。鉴于数据服务和API产品的高用户粘性特性,一旦企业采纳,便倾向于长期依赖,稳固了天聚地合的市场地位。

正是基于这样的市场基础,天聚地合近年来实现了快速增长。从2021年至2023年,公司营业收入分别达到2.6亿元、3.29亿元和4.41亿元,年复合增长率高达30.2%。进入2024年上半年,这一增长态势非但没有减缓,反而加速,公司收入同比增加48.0%。在API服务领域,天聚地合已处理超过700亿次请求,并开发出超过790个专有API;同时,其数据管理解决方案板块也表现出色,实现收入3340万元,同比增长122.7%。

展望未来,公司的成长逻辑十分清晰。公司将继续深耕API数据流通服务赛道,衍生出更丰富的业务场景和更多元的产品形态,并服务更多的行业与客户。

一方面,公司将持续拓展API业务边界,同时加速数据管理解决方案的推广与应用,形成双轮驱动的增长模式,为客户提供更加全面、高效的数据服务解决方案。根据公司的招股说明书,数据管理解决方案的客户基础正在稳步扩大,客户数量从2021年的18家增长到2023年的29家。这一增长趋势表明,数据管理解决方案正在成为公司第二增长曲线。另一方面,天聚地合将紧抓政府与公共数据授权运营的历史机遇,深化与政府部门的合作,推动数据开放与共享,助力数字经济的繁荣发展。

此外,天聚地合还将进一步深化多行业服务能力,通过整合外部与政府内部的数据资源,打破数据壁垒,实现数据的最大价值利用。公司致力于优化决策过程,提高社会治理效率,为各行业的数字化转型贡献力量。

值得一提的是,公司刚完成上市,为其快速扩张打下重要的基础。未来,天聚地合有望以其清晰的成长路径、高速的增长态势以及强大的市场竞争力,迈入新的成长阶段。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26