民生证券:给予中联重科买入评级

民生证券股份有限公司李哲,罗松近期对中联重科进行研究并发布了研究报告《2024年中报点评:海外结构收入均向好,农机业务表现亮眼》,本报告对中联重科给出买入评级,当前股价为6.39元。

中联重科(000157) 事件:公司披露2024年中报报告,2024H1年公司实现营收245.35亿元,yoy+1.91%,归母净利润22.8亿元,yoy+12.15%,扣非归母净利润14.8亿元,yoy-12.35%;毛利率28.31%,yoy+0.41pct;净利率10.36%,yoy+1.14pct。其中2024Q2公司实现营收127.6亿元,yoy-6.50%,归母净利润13.7亿元,yoy+11.56%,扣非归母净利润7.0亿元,yoy-32.29%,毛利率27.99%,yoy-1.05pct,净利率11.92%,yoy+1.95pct。 海外收入持续高增,区域结构有所优化。公司以航空港赋能销售增长,实现海外业务的大跨越发展,24H1公司实现海外营收120.48亿元,同比+43.90%,海外收入占比达49.10%,同比+14.32pct。同时,公司持续推进网点建设和布局,在全球先后建设30余个一级业务航空港,370多个二级网点,将网点建设从区域中心下沉至重要城市,全球海外本土化员工总人数超过3000人。受益于特色的国际化发展战略,公司现已突破拉美、非洲、印度等发展中地区,以及欧盟和北美等发达国家区域的市场,原中东、中亚、东南亚三大“主粮区”销售占比已下降到36%左右,海外市场布局更加多元化,区域销售结构进一步优化,呈现“多点开花”的接续高速增长态势。 新兴业务发展壮大,农机业务表现亮眼。2024H1公司新兴业务板块收入合计98.15亿元,同比+32.73%,收入占比达40.00%,同比+9.29pct。分业务来看:1)土方机械:营收35.2亿元,yoy+19.9%,毛利率32.26%,yoy+pct,中大型挖掘机国内市场份额位居行业前列;2)高空机械:营收39.55亿元,yoy+27.40%,yoy+1.05pct,公司推出行业首创玻璃幕墙智能安装系统,电驱系统安全控制技术、臂架末端直线运动控制技术等均已实现批量搭载;3)农业机械:营收23.43亿元,yoy+112.5%,毛利率13.61%,yoy+5.09pct,公司在拖拉机整体销量快速增长的同时,烘干机稳居国内行业第一,小麦机稳居行业第二。 股份支付费用暂时影响公司利润。公司24H1营业利润约28.41亿元,同比+17.02%。考虑到24H1公司股权激励费用达4.81亿元,若剔除该费用影响,公司营业利润达33.22亿元,同比+36.82%。考虑到股权支付费用属于非经常性损益,后续公司利润有望回归正常增速。 投资建议:考虑到公司在工程机械市场地位稳固,新兴业务开展顺利,海外市场持续开拓,我们预测公司2024-2026年利润分别为45.7、58.1、73.1亿元,对应PE分别为12、9、7倍,维持“推荐”评级。 风险提示:海外市场拓展不及预期风险;国内工程机械行业周期下行风险,新兴业务发展不及预期风险。

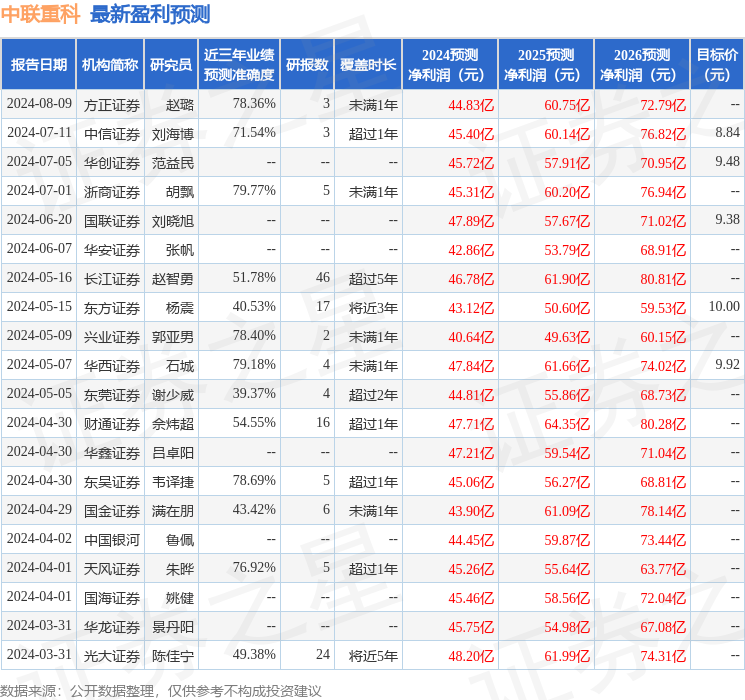

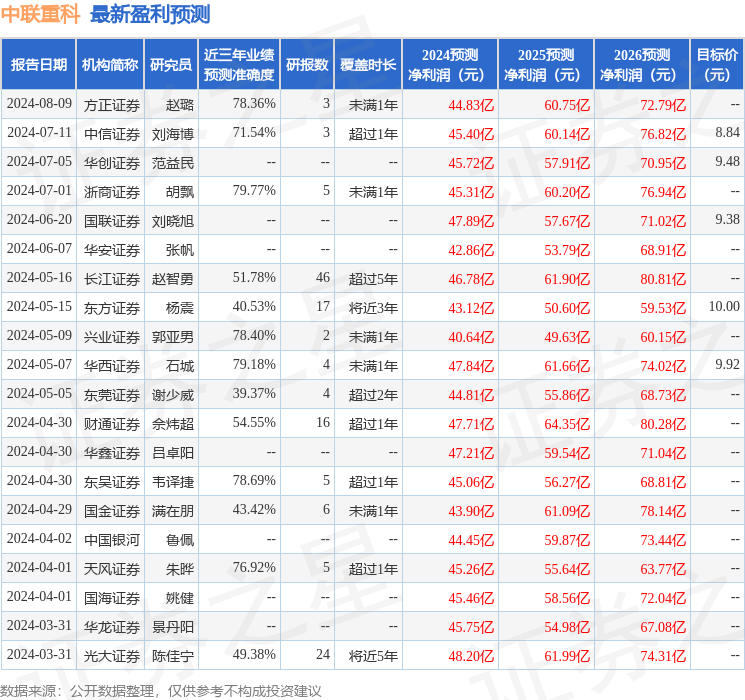

证券之星数据中心根据近三年发布的研报数据计算,浙商证券胡飘研究员团队对该股研究较为深入,近三年预测准确度均值为79.77%,其预测2024年度归属净利润为盈利45.31亿,根据现价换算的预测PE为12.04。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级13家,增持评级1家;过去90天内机构目标均价为9.43。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47