西南证券:给予拓普集团买入评级

西南证券股份有限公司郑连声,冯安琪近期对拓普集团进行研究并发布了研究报告《2024半年报点评:持续推动降本增效,国际化战略加速》,本报告对拓普集团给出买入评级,当前股价为33.76元。

拓普集团(601689) 投资要点 事件:公司发布2024半年报,24H1实现营收122.22亿元,同比+33.4%;归母净利润14.56亿元,同比+33.1%;扣非归母净利润12.96亿元,同比+26.1%;毛利率21.4%,同比-1.2pp,净利率11.96%,同比-0.04pp。其中24Q2实现营收65.34亿元,同比+39.2%,环比+14.9%;归母净利润8.11亿元,同比+25.9%,环比+25.6%;扣非归母净利润7亿元,同比+15.3%,环比+17.4%。 持续推动降本增效。上半年公司围绕既定战略,不断提升销售,降低成本,经营绩效保持持续增长态势。24Q2公司主要客户销量实现增长,单车配套高价值的智能电动车企客户群体不断扩大,在国内市场,公司与华为-赛力斯、理想、蔚来、奇瑞、长城、小米、比亚迪、吉利等车企的合作进展迅速,单车配套金额不断提升。此外,公司不断提升经营绩效,24Q2净利率12.45%,环比+1.1pp;24Q2费用率8.2%,环比-1.1pp,降本增效成效显著。 产品平台化战略不断推进。公司Tier0.5级创新商业模式持续被客户接受和认可,各项业务均取得较快增长。其中汽车电子类产品订单开始放量,24H1营收7.1亿,同比+744%。空气悬架项目、智能座舱项目、线控制动IBS项目、线控转向EPS项目订单逐步开始量产,其中空气悬架项目增长迅速,为公司长远发展奠定基础。公司布局人形机器人的驱动执行器,23年首次贡献收入185万元,24H1实现营收627万元。驱动执行器业务将打造公司新的增长极,助力公司形成智能汽车+机器人部件的双产业发展模式。 国际化战略加速。北美墨西哥产业园有序推进中,其中一期项目第一工厂已投产,另外两家工厂设备安装调试中。欧洲市场开拓进展顺利,轻量化底盘核心零部件之球铰锻铝控制臂项目,上半年公司获得了宝马全球项目订单。波兰工厂二期正加紧筹划中,为承接更多欧洲本土订单奠定基础。在国际市场,公司与美国的创新车企A客户、RIVIAN等以及FORD、GM、STELLANTIS、BMW等传统车企均在新能源汽车领域展开全面合作。 盈利预测与投资建议。预计公司2024-2026年EPS分别为1.78/2.13/2.55元,对应PE为18/15/12倍,归母净利润CAGR为26%,维持“买入”评级。 风险提示:竞争加剧的风险;新产品推广不及预期的风险;海外市场风险等。

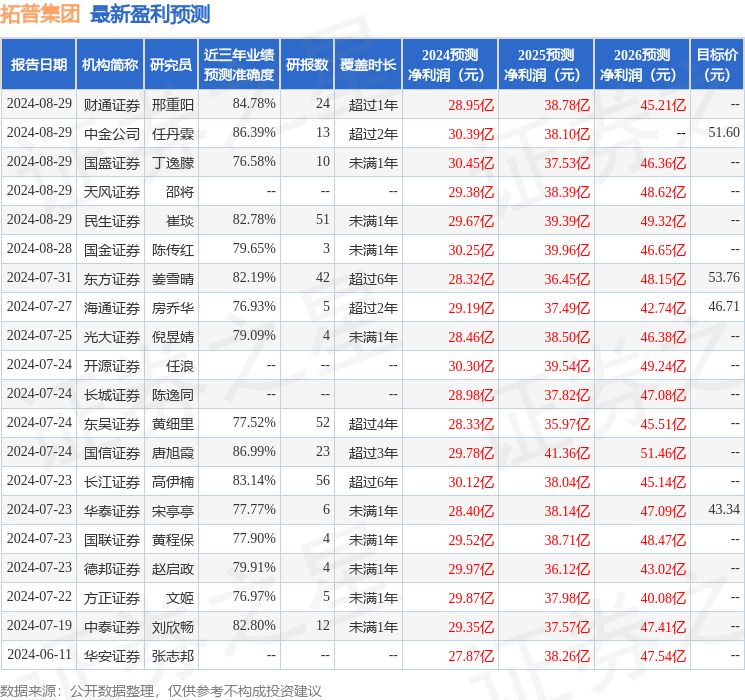

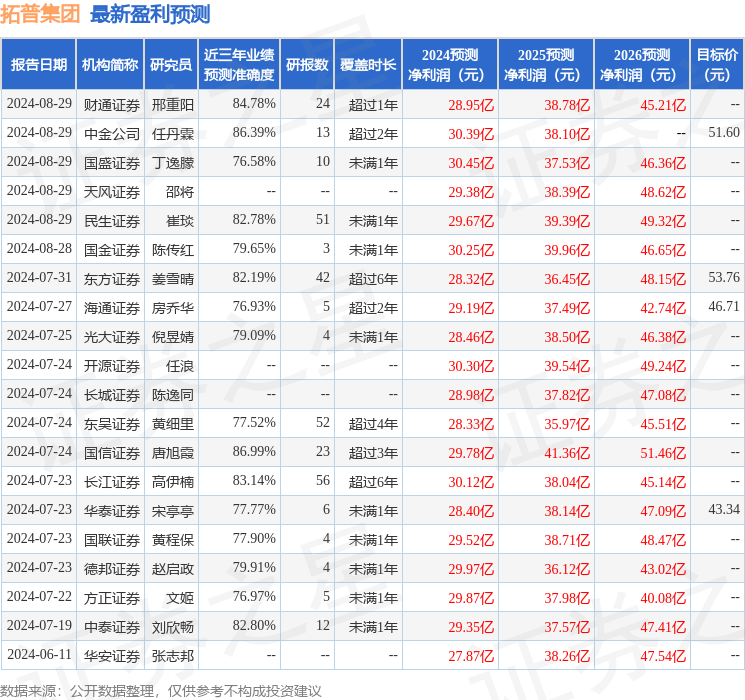

证券之星数据中心根据近三年发布的研报数据计算,国信证券唐旭霞研究员团队对该股研究较为深入,近三年预测准确度均值高达86.99%,其预测2024年度归属净利润为盈利29.78亿,根据现价换算的预测PE为18.53。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级25家,增持评级4家;过去90天内机构目标均价为52.89。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47