科伦药业:德邦证券、国信证券等多家机构于8月29日调研我司

证券之星消息,2024年8月30日科伦药业(002422)发布公告称德邦证券、国信证券、海通证券、华安医药、华创证券、华福证券、华泰证券、开源证券、民生证券、摩根士丹利、瑞银证券、东海证券、申万宏源、太平洋证券、西南证券、信达证券、兴业证券、中国银河证券、浙商证券、中金医药、中泰证券、中信建投、东方证券、中信证券、中邮医药、投资者、东吴医药、广发证券、国海证券、国金医药、国联证券、国盛证券于2024年8月29日调研我司。

具体内容如下:

问:管理层对公司核心业务、抗生素中间体、合成生物学、仿制药及创新药情况进行了简要介绍。

答:二、问环节

Q基础输液带量采购的影响如何?目前全国已有 8 个左右省区进行基础输液的价格联动和带量集采,其他省份根据相关工作安排,也会陆续完成。预计产品终端价格会下降,公司会同步降低销售费用,确保经营质量提升。Q公司对大输液毛利率趋势是如何预计的?大输液价格受集采政策、价格联动的影响,收入端有所下滑,但毛利率水平基本稳定,主要受益于两个方面,一是产品结构优化,二是工艺改进和效率提升促成了单位成本下降。Q大输液净利率提升的原因及可持续性?净利率提升主要原因包括四个方面1.产品结构优化,密闭式输液占比提升;2.降本增效,生产成本逐步下降;3.重点产品放量,治疗性重点品种和肠外营养管线产品放量;4.销售费用下降。存量品种受国家和地方集采影响的下行空间有限,基本可以保持净利率的可持续提升。Q大输液产品结构中,粉液双室袋和三腔袋占比如何以及未来产品结构的发展趋势?粉液双室袋产能爬坡基本在 6 月达成,下半年粉液双室袋以头孢产品为主,随着国谈产品放量,粉液双室袋产品销售会逐步提升。三腔袋近年增长明显,今年预计可突破 700 万袋。公司在肠外营养三腔袋领域产品布局丰富,长链脂肪乳到中长链脂肪乳、鱼油脂肪乳产品将陆续上市。受益于近两年国谈获得较好成果,公司在产品开发和销售增量上表现突出。同时,公司将积极推进集采三腔袋产品续标工作,进一步拓展增量。Q公司高速生产线投产后的成本降低的空间有多少?以及友商的产能变化如何?公司集约化产线升级项目预计今年第四季度投产,预计明年上半年逐步释放产能。新产线可以实现成本和质量的双领先。老产线根据市场需求因地制宜地进行转移、关停或安置,而非绝对新增产能。从全国来看,友商们也有类似的产能调整策略,以确保灵活应对市场需求。Q大输液整体的行业容量水平如何,是否有明显的变化?因终端需求和诊疗需求显著增加,2023 年大输液行业的整体市场容量达到近 5 年高峰,今年市场容量略有落。Q大输液业务的二季度经营情况是怎样的?下半年输液市场如何展望?今年 4 月之后,大输液市场需求随着诊疗下降,相比第一季度落较为明显,主要体现在基层市场。目前 7-8 月已经恢复到合理状态,预计在 9-10 月后,因秋冬季节呼吸道疾病和相关感染类疾病发病率可能提升,预计市场需求可能有所上升,但产品终端销售恢复情况还需看届时诊疗情况。Q公司针对仿制药第十批集采有何展望?高端、复杂制剂的布局情况如何?第十批集采清单目前尚未发布,预计公司会有多项满足条件的产品。未来仿制药重点布局方向1.粉液双室袋,除头孢外 2024 年也有培南类产品获批,后续进一步布局青霉素类;2.NDDS 方向包括棕榈酸帕利哌酮长效、阿立哌唑长效注射剂即将申报,其他改良创新和复杂制剂也在逐步推进;3.透皮方面有报产和报临床项目,陆续推进;4.干粉吸入有一定进展,预计今年底或明年初进入临床。Q仿制药板块贡献增长的核心品种?未来还有哪些格局较好、市场空间较大的品种?目前慢病领域集采中选品种恩格列净、草酸艾司西酞普兰增长明显,塑料水针板块也在放量,是今年增长主要动力。慢病体系降糖、降尿酸、降血脂也都有重点品种,预计今年沙库巴曲缬沙坦有望获得一定市场份额,麻醉管线也有值得期待的品种。Q硫氰酸红霉素市场竞争格局情况,是否会有新进产能?目前没有大企业进入硫红领域。从生产角度看,该产品有较高环保要求和技术壁垒,三废处理难度较大。其次,投资规模较大,目前硫红发酵单位相对较少,川宁生物硫红生产用了接近一半的发酵产能。从供给看,国内只有川宁和东阳光有规模化能力,国际上有厂商去年退出造成供应短缺,市场偏紧。Q合成生物学业务发展重点,差异化技术平台和竞争优势?如何预测合成生物学今年和未来几年收入规模?上海研究院在前期已构建的 4 类底盘菌和化合物平台基础上,充分利用自动化高通量菌种构建和筛选平台,进一步提升研发效率。今年上半年上海研究院完成化妆品活性原料 RCB112 角鲨烷、饲料添加剂 RCB114 肌醇、保健品原料 RCB108 褪黑素等产品的菌种构建和小试发酵和提取工艺的优化;部分产品已经在川宁进行试生产。中长期项目主要聚焦在大宗或产值较高的二类产品的研发,如生物基材料单体 RCB138、饲料添加剂 RCB136、化妆品原料 RCB125、香精香料 RCB126 等,目前已完成阶段性里程碑指标,总体研发进展达到预期。疆宁生物正在生产红没药醇、5-羟基色氨酸、麦角硫因、肌醇、角鲨烷、依克多因等,今年预计合成生物学有 5000-8000万收入。Q公司创新药商业化和数据方面有哪些规划?在创新药领域,我们将继续在欧美重要的肿瘤年会,如 ESMO、SCO、SBCS等大会上发布数据。目前,公司核心产品三期注册临床数据预计将在明年发布。同时,公司计划将部分数据在国际权威学术杂志上发表。在商业化方面,销售组织架构初步搭建完毕,团队也在不断成长。在销售策略上,公司将密切关注国家针对创新药的相关政策,制定首批上市产品的定价策略。科伦药业(002422)主营业务:大容量注射剂(输液)、小容量注射剂(水针)、注射用无菌粉针(含分装粉针及冻干粉针)、片剂、胶囊剂、颗粒剂、口服液、腹膜透析液等23种剂型药品及抗生素中间体、原料药、医药包材等产品的研发、生产和销售。

科伦药业2024年中报显示,公司主营收入118.27亿元,同比上升9.52%;归母净利润18.0亿元,同比上升28.24%;扣非净利润17.53亿元,同比上升29.78%;其中2024年第二季度,公司单季度主营收入56.08亿元,同比上升8.66%;单季度归母净利润7.74亿元,同比上升31.33%;单季度扣非净利润7.61亿元,同比上升35.56%;负债率31.83%,投资收益2.14亿元,财务费用2734.41万元,毛利率53.83%。

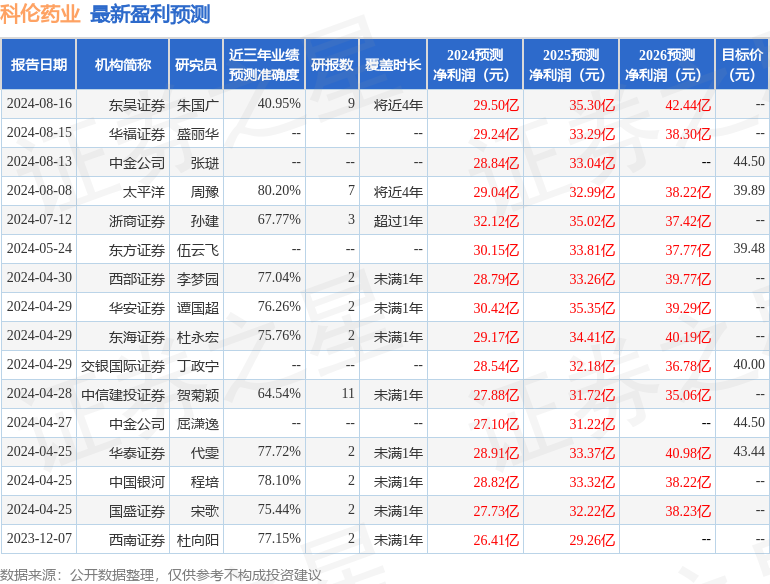

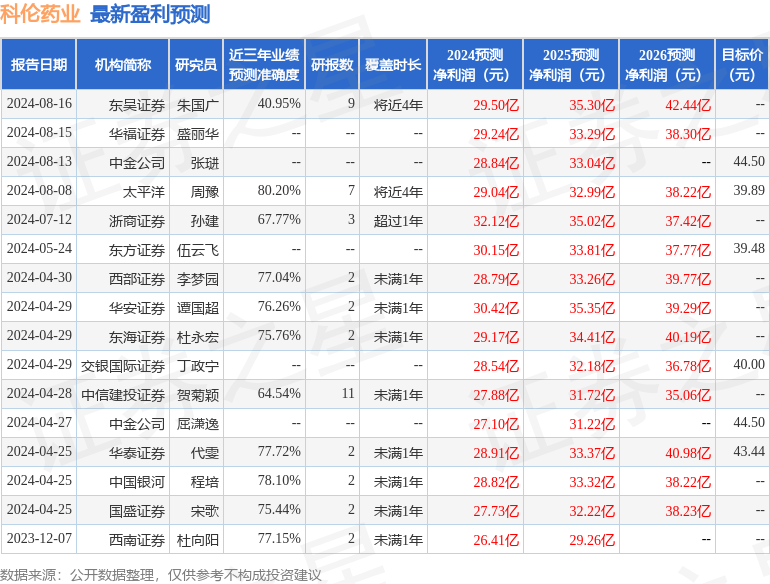

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为46.5。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.94亿,融资余额减少;融券净流出1336.91万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26