阜博集团(3738.HK)利润大幅增长超预期,这家AI版权概念公司价值几何?

8月30日,阜博集团(SEHK:3738)公布中期财报,全面增长的业绩数据在当前的市场环境下尤其亮眼,尽显公司强势基本面和战略前瞻性。2024年上半年公司营收为11.8亿港元,同比增长18%;毛利为5.0亿港元,同比大增28%;净利润为4,632万港元,同比大幅增长37%。年内经调整EBITDA约为2.0亿港元,同比增长8%。

值得注意的是,公司自2023年开始采取的高质量发展战略已有显著成效。2023年下半年公司收入为10.0亿港元,与上半年持平,在经过半年短暂的调整后,公司强劲的营收增长迅速恢复,2024年上半年收入环比增长达到18%,按照这一趋势,预计全年收入将稳步突破25亿港元里程碑。

从业务地区看,美国市场业务的增长势头未见任何放缓迹象,在该市场收入约为5.7亿港元,同比增长30%。另一方面,在中国数字文化贸易领域积极布局的同时,中国市场业务继续保持快速增长,在该市场实现收入6.0亿港元,同比增长8%。

2022年ChatGPT的出现曾一度让部分投资界人士认为AI时代不再需要版权。进入2024年,版权内容方对AI科技企业的侵权诉讼显著增加,快速发展的AI大模型平台亟需解决版权问题。投资界已经认识到版权价值在AIGC时代将比以往更为重要,市场对数据和版权内容需要得到合法授权才能使用达成了共识。从近期市场迹象看,阜博正走出底部形态,13个交易日累计涨幅为32%。部分敏锐的投资者已经嗅到公司身上蕴藏的巨大价值潜力。

(来源:富途行情)

1、盈利能力大幅提升,业界版权共识加速公司AIGC战略布局

从财报来看,阜博集团延续了一贯保持的高增长态势,近三年公司营收复合增长率超过70%。2024年上半年公司毛利润为5.0亿港元,同比增长28%;净利润为4,632万港元,同比增长37%;经调整EBITDA为2.0亿港元,同比增长8%。

通过不懈的技术升级和服务品类拓展,阜博持续打开业务空间。2024上半年阜博进一步实现全品类版权内容的服务覆盖,尤其在音乐、微短剧、电商等新内容领域进行了重点拓展,订阅服务收入随之达到5.5亿港元,同比增长约17%,占总营收比重约为46%。在保护内容的基础上,阜博通过多样化的增值服务,不断帮助客户最大化内容的价值。在业绩期,增值服务的收入达到6.4亿港元,同比增长19%,在总收入中占比约为54%。值得注意的是,上半年阜博在YouTube Shorts的内容观看量显著上升,同时公司针对微短剧内容开发了创新性的产品体系。

盈利能力的快速提升,一方面得益于公司对低利润业务有节奏的调整,凸显了阜博集团追求高质量发展的决心和成效。另一方面,也在于公司对现有业务与新技术投入之间的平衡发展,公司不断加大对高毛利和前景良好业务的投入,不仅为现有业务带来了创新动力,增厚了利润成长空间,也为其长期增长奠定了坚实基础。

在保持既有业务规模增长以及核心技术优势的同时,阜博集团积极布局AI领域。随着行业对AI发展中版权的重要性形成共识,清晰的版权框架和利益分配机制成为支持AIGC可持续发展的基础,这为阜博创造了蓄力爆发增长的机会。在AIGC加速发展的时代巨潮下,阜博的核心能力将直接应用于AIGC业务新场景,在产业链中的重要性将提升到前所未有的高度。

基于领先的AI技术布局和系统性服务,阜博在AIGC时代将覆盖数字内容生态的各个重要环节。确保版权内容得到合理计量和公正回报的同时,阜博也将为大模型方提供服务,以减少版权纠纷和法律诉讼风险,并为生成内容提供交易服务。

另一方面,阜博正迎来从工具型服务向平台型服务角色升级的重要契机。过去囿于获客成本以及中小内容创作者内容规模有限,阜博的服务主要聚焦于大型B端客户,随着AIGC和Web3等技术成熟,阜博将实现对小型B端和C端客户的全面覆盖。通过构建平台生态,阜博规模化的获客和服务将推动公司服务规模提升到新的量级,增强公司在内容产业中的影响力和市场份额。服务范围的扩大与AI催生中小型内容创作者热情带来版权需求的井喷形成有机共振,为阜博打开了更大成长空间。

2、深度参与区域数字经济建设,打造数字贸易生态迎接成长新纪元

全球大力发展数字经济的背景下,数据已成为新型生产要素,价值加速释放。

阜博拥有全球最大的经版权方授权的影视内容基因库且在持续扩充,基于深厚的服务经验和渠道、数据积累,阜博已经搭建完善的数据管理基础设施,具备面向全球内容平台进行变现的服务能力,在数字文化贸易领域建立起领先优势。

从公司展现出的能力来看,其还将致力通过搭建跨区域的互联互通平台,实现数字内容资产在全球范围的自由充分流通。随着数字内容交易基础设施的不断完善,内容创作者将获得更多元和高效的变现选择。更低成本的确权机制和更细化的利益分配体系,也将推动优质内容的流动性和商业变现能力大幅提升,进而支持内容创作生态的可持续性发展。阜博也将在扮演产业基础设施以及推动构建多方共赢格局幕后推手的过程中,实现公司自身的规模化跨越式增长。

目前,公司已与众多顶尖高校建立深度合作,持续强化全球技术研发和储备。资料显示,阜博已进一步加强与佛罗里达大学、浙江大学、香港科技大学的合作,公司多样化的水印技术解决方案已做好进入商业应用阶段准备。上半年阜博集团创始人王扬斌入选佛罗里达大学电气与计算机工程首届名人堂,也体现了公司取得的领先成就。

值得一提的是,阜博还在和全球最领先的芯片和平台公司进行沟通合作,共同应对AIGC领域日益复杂的版权挑战。

可以说,无论是AIGC的蓬勃发展还是数字经济的势不可挡,都让当下的阜博充满勃勃生机,这不仅反应在眼下公司的业绩兑现能力上,更彰显于阜博酝酿的新一轮爆发性增长中。毫无疑问,阜博后续的成长将充满看点。

3、结语

当前美联储降息助力港股升温的大环境下,市场对科技股的关注度逐渐提升。持续造好的市场氛围下,给阜博集团后市的表现带来了更多机会。

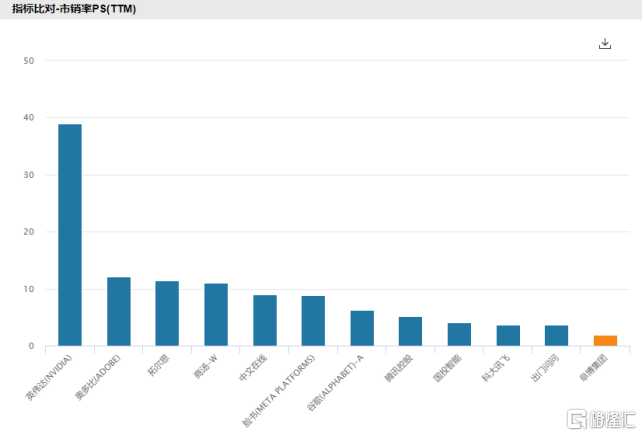

结合当前AI概念股的估值来看,在AI领域有显著的影响力和市场认可度的企业普遍都享有较高的PS估值,领军代表英伟达PS已经接近40倍,港股和A股AI相关公司给到的PS也基本在5倍以上。对比之下,阜博目前的PS仅为1.74倍,着实低估的明显。可见,市场并未完全认识到公司的真正价值,但仍有理由相信优秀的公司从来不会被市场遗忘,公司估值的回归与跃升或将只是时间问题。

(来源:wind)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26